家賃支援給付金は「自宅兼事務所」も対象です! 7月3日情報

家賃支援給付金情報が7月3日に更新されました。

そして、個人事業者の「自宅」兼「事務所」の家賃が対象となることも明確に示されました。

今回、『「自宅」兼「事務所」の家賃も対象』についてご説明します。

1.家賃支援給付金とは?

5月の緊急事態宣言の延長等により、売上の減少に直面する事業者の事業継続を下支えするため、地代・家賃(賃料)の負担を軽減する給付金です。

2.支給対象者(①②③すべてを満たす事業者)

①資本金10億円未満の中堅企業、中小企業、小規模事業者、フリーランスを含む個人事業者※

※医療法人、農業法人、NPO法人、社会福祉法人など、会社以外の法人も幅広く対象。

②5月~12月の売上高について、

・1ヵ月で前年同月比▲50%以上 または、

・連続する3ヵ月の合計で前年同期比▲30%以上

③自らの事業のために占有する土地・建物の賃料を支払い

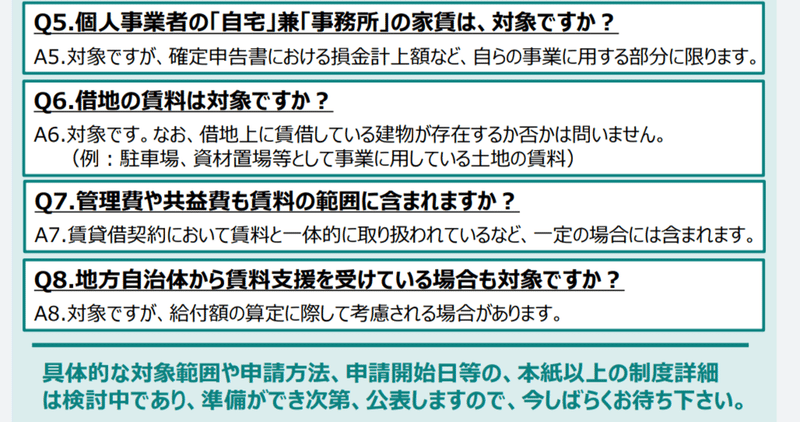

3.個人事業者の「自宅」兼「事務所」の家賃

確定申告書における損金計上額など、自らの事業に用する部分に限り家賃支援給付金の対象となります。

4.自宅兼事務所家賃が経費となる理由

個人事業主の中には、事務所を借りずに仕事をしている方もいます。

では、どこで仕事をしているのか?

自宅の一部を使って仕事をされています。

例えば、税理士(個人事業主)を考えてみます。

個人事業主の税理士で事務所を借りていない人は多いです。

では、なぜ、事務所を借りないで仕事ができるのか?

税理士は物品を販売しないので店舗を借りる必要はありません。

物品を販売しないため在庫もないので倉庫を借りる必要もありません。

人を雇わないで一人でやっているので事務所を借りる必要もありません。

でも、税理士として仕事をするためのスペースは必要です。

デスク、複合機、書籍、書類などを置くスペースが必要となります。

お客さまと打ち合わせするためのスペースも必要です。

(お客様を訪問したり、喫茶店などで打ち合わせをするだけでしたら打ち合わせ用スペースは不要です)

では、このスペースはどこにあるのか?

それは自宅の一部です。

自宅の一部を仕事用のスペースとして使います。

となると、その分だけ自宅として使えるスペースが減ることになります。

そこで、所得税確定申告では、仕事として使ったスペース(を基準として)に対応する家賃を必要経費として計算することができるようになっています。

※なお、自己保有の土地・建物について、ローンを支払中の場合であっても、それは家賃支援給付金の対象とはなりません。あくまでも、「家賃」が家賃支援給付金の対象です。

「家賃を払っているけれど、仕事で使わないならもっと自宅として自由に使える」

「もしも仕事でスペースを使わないなら、そのスペース分だけ狭いところを借りて住むことができる」

なので、その分を確定申告の経費として認めてくれているということです。

税理士を例としましたが、税理士以外の個人事業主の方でもこのような方は多いと思います。

5.確定申告書における損金計上額とは?

確定申告書には青色申告決算書というものを付けます。

青色申告決算書は収入、経費などを一覧にしたものです。

この経費を「損金計上額」と言います。

なお、この青色申告決算書で一年間の利益(所得金額)を計算します。

さらに、青色申告決算書には「地代家賃の内訳」を記す欄もあります。

「地代家賃の内訳」を記す欄に、「本年中の賃借料」、「その賃借料のうち必要経費算入額」を記載する箇所があります。

例えば、年間120万円家賃を支払っていて、そのうち40%を事務所として使っている場合は「本年中の賃借料120万円」、「その賃借料のうち必要経費算入額48万円」となります。

この48万円が「確定申告書における損金計上額」です。

そして、青色申告決算書の経費一覧の中の「地代家賃」はこの金額と同額48万円(自宅兼事務所以外は家賃支払いが無い場合)となります。

この48万円を家賃と考えるということです。

なお、家賃支援給付金は月額賃料で考えるので、上記例だと月額家賃10万円、月額損金算入額は4万円となります。

この4万円が月額支払賃料となります。

6.その他

具体的な対象範囲や申請方法、申請開始日等の制度詳細は検討中であり、準備ができ次第、公表されるとのことです。

それまでに、申請に必要な書類等の準備を進めていただければと思います。

※申請に必要な書類等は貼り付けた経済産業省サイトを参照ください。

今回は『個人事業者の「自宅」兼「事務所」の家賃』に関してご説明致しました。

この記事が気に入ったらサポートをしてみませんか?