【できる!】節税 その1

この記事は【8分】で読めます。

1、概要

本記事は、会社員である私がFP技能士を取得した過程で学んだ節税対策・マネーハックをまとめていきます。

各節税対策の詳細というよりは、知っているだけで、簡単に節税ができる!即金性がある知識を共有します。

2、節税対策・マネーハック

(株式・投資信託を非課税枠1800万で運用できる)

積立NISA

2024年1月から旧NISAから制度が変更されました。変更後の積立NISAは、つみたて投資枠(年間120万円限度)と成長投資枠(年間240万円限度)が併用でき、最大1800万円分(年間360万円限度)の投資信託や株式の運用益・売却益が非課税になる制度。

⇒1800万円分の金融商品の運用益・売却益が非課税になるお得な制度!

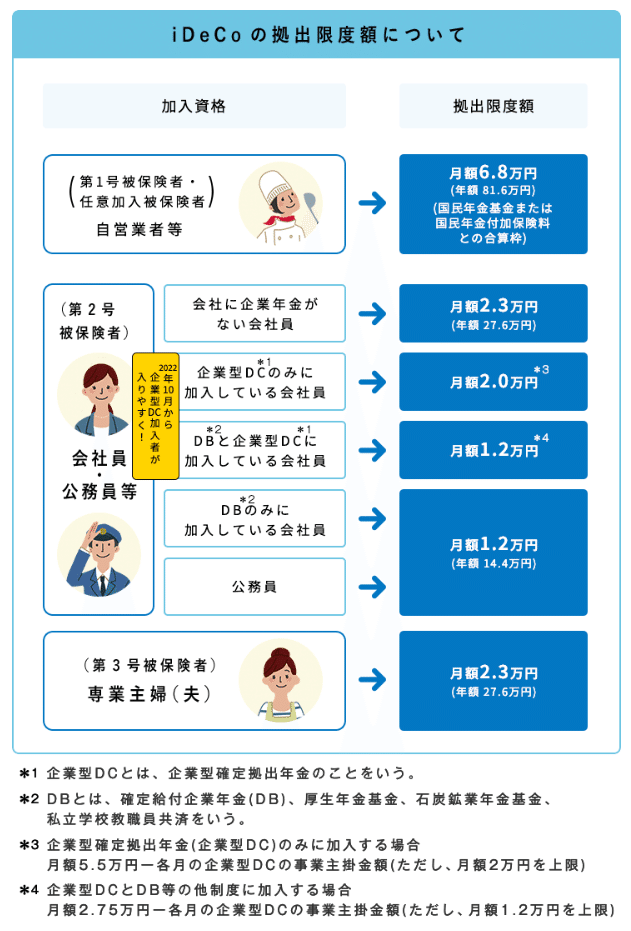

(会社員でもできる)iDeCo(個人型確定拠出年金)

iDeCoには様々な優遇税制が設けられています。

(iDeCo口座にお金を預けるとき)加入者が拠出した掛金は、その全額が(小規模企業共済等掛金控除として)所得控除の対象となります。

(iDeCo口座でお金を運用するとき)運用時の特別法人課税がありません。

(iDeCo口座からお金を引き出すとき)運用した掛金を受け取る方法には、一括でお金を受け取る方法と数年に渡ってお金を受け取る方法のどちらかを選択する必要がありますが、

一括・一時金として、iDeCo口座からお金を引き出すときには(退職所得控除として)、数年に渡って、iDeCo口座からお金を引き出すときには(公的年金等控除として)、所得税控除の対象となります。

⇒2022年の法改正で、会社員でもiDeCoにお金を拠出できるようになりました。新NISAとiDeCoのどちらを優先的に行うのかは有識者の間で長らく議論されている、、、

(病気になってしまい、医療費が高額になってしまったとき)

高額医療費制度

1ヶ月当たりの医療費負担が、(所得にもよるが上限額)約8万円を超えると、上限額を超える費用が国から還付(お金が返ってくる)されます。

⇒不幸にも病気になってしまい、医療費が約150万円だったとします。健康保険の負担額は3割なので、病院には約45万円(150×0.3)支払います。その後、高額医療費制度を利用すれば、支払った負担のうち約37万円(45ー8)が、国から戻ってくるという制度です!

(会社を業務外の病気やケガで会社員が長く休むとき)

傷病手当金

健康保険に加入している会社員(被保険者)が療養のために、連続する3日間を含む4日以上仕事を休む場合には、一定の要件のもと、最長1年6ヶ月を限度に傷病手当金の給付がある。

⇒業務外の原因で病気やケガになってしまい、長く会社を休む際には、お金をもらえる可能性がある!

(業務が理由の病気で療養するときや業務中にケガをしたとき)労災保険

健康保険に加入している会社員(被保険者)が療養のために、連続する3日間を含む4日以上仕事を休む場合には、一定の要件のもと、最長1年6ヶ月を限度に傷病手当金の給付がある。

⇒業務外の原因で病気やケガになってしまい、長く会社を休む際には、お金をもらえる可能性がある!

(会社員が資格を取得のために、一定の講座を受講したときお金が還付される)教育訓練給付制度

教育訓練給付制度とは、会社員が一定の資格を取得するにあたり、厚生労働省が認定した講座を受講したとき、講座の受講費用の一部が手元に戻ってくる制度。

⇒詳細は、【会社員限定!】お金を貰って資格をとろう!~教育訓練給付金制度について~をご覧ください!

(2000円で地域の特産物を取得できる)

ふるさと納税

⇒ふるさと納税で納付した金額の3割分の特産物を2000円で取得できます。

(生命保険に加入しているとき)

生命保険料控除

生命保険には、一般生命保険・個人年金保険・介護医療保険の3種類に分別できる。各保険に加入している場合には、それぞれについて、所得税が最高4万円、住民税が最高2.8万円(ただし、3つ合わせて所得税が最高12万円、住民税が最高7万円まで)控除できます。

⇒会社員の場合は、年末調整で行うことが出来るので、各保険に加入している証明書を会社に送ろう!

(地震保険に加入しているとき)

地震保険料控除

各年において地震保険特約の保険料を支払っていた場合、支払金額全額が所得控除額となる。(ただし、所得税が最高5万円、住民税が最高2万5千円まで)

⇒会社員の場合は、年末調整で行うことが出来るので、地震保険に加入している証明書を会社に送ろう!

続きの節税対策・マネーハックは、【できる!】節税 その2で!

この記事が気に入ったらサポートをしてみませんか?