調査 | インボイスとは

副業を再開するにあたって、世は「インボイス」というものが必要になったらしいので、理解を深めていく

1次ソースを読む

インボイスとは

適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

売手ってたぶん私のことかな。技術力を提供するっていうイメージ。

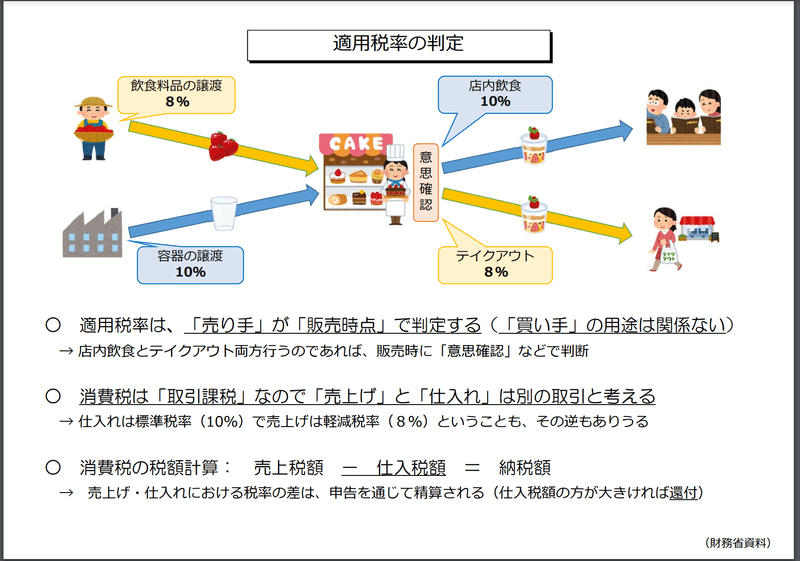

「適用税率」及び「消費税額等」とは

これがわかりやすい。

私の場合、仕入れるものがないので、仕入納税は0円になる想定。なので、売上に適用した税率がそのまま、消費税の納税額になる。

登録番号とは

登録番号とは、適格請求書発行事業者の登録を受けようとする事業者が、納税地を所轄する税務署長に「適格請求書発行事業者の登録申請書」(以下「登録申請書」といいます。) を提出し、税務署長の登録を受けた場合に事業者に通知される番号です。 また、登録番号は事業者へ通知されます。

税務署に行って、「適格請求書発行事業者の登録申請書」渡せばよさそう。通知ってどんなしてくるんだろう

インボイス制度とは

インボイス制度とは、

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

副業先の会社に、インボイスの提出を求められたら、私はそれに応じる必要があるのね。

もしくは、会社が作成した仕入明細書にインボイスに必要な情報を記載したら、問題なさそう。

「買手は仕入税額控除の適用を受けるために」っていうところがポイントだ

会社に報酬で私に10万円の支払いをした場合、会社の仕入れ額は10万円になるはず(会社の「仕入れ」は私からしたら「売上」に該当する)

仕入れは税率が適用されるので、その10万円に仮で税率10%が適用された場合、会社は追加で1万円を税務署に支払う必要がある。

ここの追加の1万円を払わないようにするために、会社はインボイスを利用したいのだ

次は、私の視点で考えてみよう

私が会社から10万円の報酬を頂いた場合、売上額が10万円になる。それに対して税率が適用されるので、仮で税率8%の場合、8000円を税務署に支払う必要があり、実質手元に残るのは、9万2000円になる。

(私と会社で取引したお金が同一のものでも、それが「売上」なのか「仕入れ」で、税率が変わるパターンがあるらしいので、あえて、税率を8%で例えてみた)

副業したら、私は消費税を払う必要があるってことね。

ニュースになっているのはなぜ

ニュースで反対する人を見かけたけど、なにが問題になっているか調べてみた

消費税には、免税事業者の制度があります。消費税では、その課税期間の「基準期間における課税売上高」が1000万円以下の事業者は、その課税期間における売り上げについて、消費税の納税が免除されます。

なるほど。つまり、いままで支出がなかったのに、急に支出が発生するってことか。手元に残るお金が減るんだ。

それは確かに反対する人は出てくるよなー

まとめ

税務署にいって、適格請求書発行事業者の登録申請書を提出する

参考資料

この記事が気に入ったらサポートをしてみませんか?