Photo by

aoming

8歳児に簿記を教える④

今日は、簿記の五大要素の残り収益、費用について読み進めました。

🔸収益

資産を増やす原因が収益

例えば売上高は現金を増やす原因。

収益が増える

🔸費用

収益を増やすためにする支出

例えば、電気代、電話代など企業活動に必要な支出

費用が増える

結果、

収益−費用=収益または損失

となります。

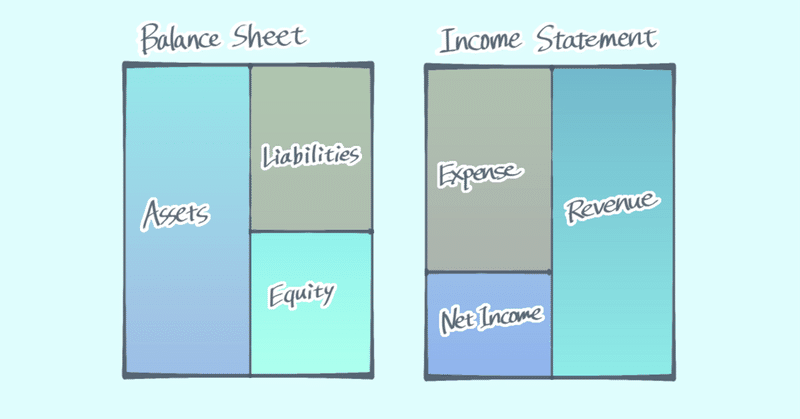

🔸5大要素のポジショニング

貸借対照表

資産 負債

資本

損益計算書

費用 収益

利益

です。

最後に、仕訳のルールについて

🔸仕訳の左側と右側の合計は一致する

建物 100 / 現金100

と必ず一致する。

🔸簿記の左側は借方 かりかた りの払いが左

右側は貸方 かしかた しの払いは右

🔸仕訳をしたら元帳口座に転記

上の仕訳を

現金

建物 100

建物

現金 100

と転記します。

以上を読み進め、かつ図をメモさせて、テキスト指示の問題を解き、本日は終わりました。

単元 2/120

累計学習時間90分

進展がありましたら、また書いていきます。

次回もお読みいただきたいです。

この記事が気に入ったらサポートをしてみませんか?