【2024年1月3日】総合化学業界、3つの高配当株式銘柄を比較してみました!

明けましておめでとうございます。

本年もよろしくお願いいたします。

年末年始もあっという間に終わり、明日から仕事という方も多いと思います。私もそのうちの一人です。

ご存じのように今年からNISA枠が拡充し、株式投資をする人がかなり増えると予想します。そんななか、高配当銘柄は人気がでてくる可能性は高いと思います。

今回は総合化学セクターのうち、高配当の銘柄を3つピックアップしてみました。

どの銘柄が一番投資して良さそうなのか、参考にして頂けると幸いです。

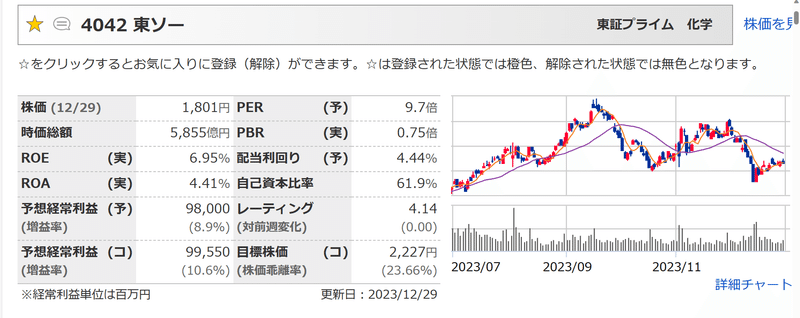

①4042東ソー

・会社概要

総合化学素材メーカー。石油化学(オレフィン製品、ポリエチレン、ポリマー)、クロル・アルカリ(苛性ソーダ、塩ビ樹脂、ウレタン、セメント)、機能商品(有機化成品、バイオサイエンス、高機能材料)の製造販売。無機化学品、有機化学品、各種工業薬品、石油化学品、高機能材料を生産する世界有数の素材メーカーです。

・基本情報

時価総額は他の2社にくらべて一番低いのですが、配当利回りが4.44%と高いのが注目点です。

高配当でありながらPER9.7倍、PBR075倍となっています。まさにいま人気のバリュー株というものですね。

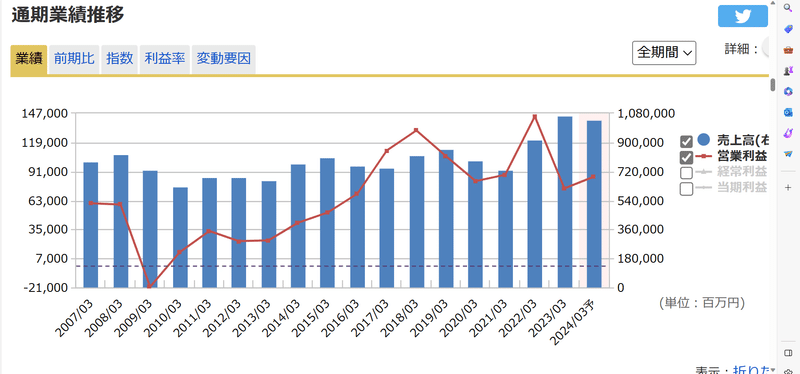

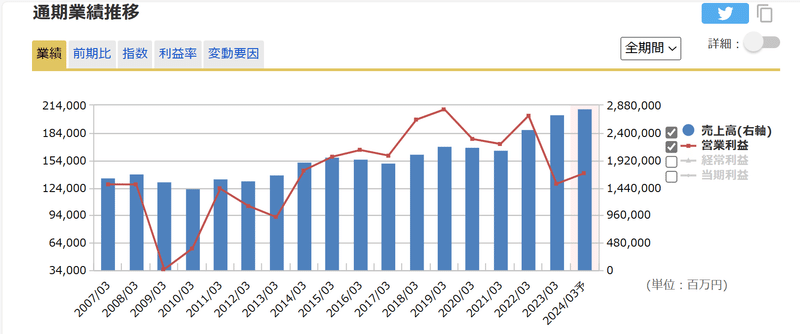

・売上・営業利益推移

売上推移(青グラフ)はグラフがデコボコしており、景気によって左右されています。

しかし営業利益(赤グラフ)は長期目線で右肩上がりにみえます。順調に業績を伸ばしている会社であるといえるでしょう。

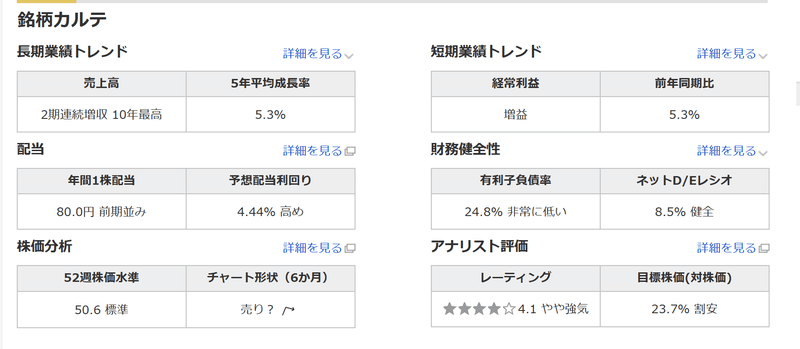

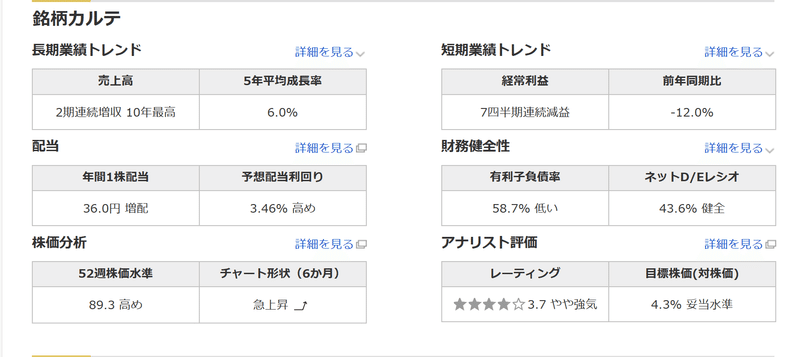

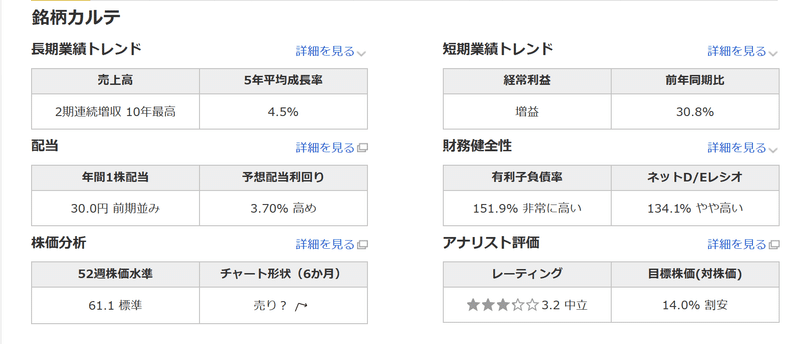

・銘柄カルテ

ここ10年間で売上高が最高!財務健全性も問題なし!

アナリスト評価では株価がやや割安水準なので、いまが買い時なのかもしれません。

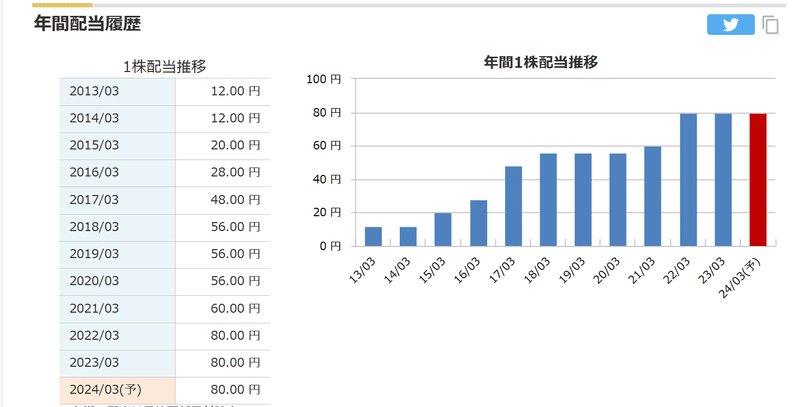

・配当推移

ここ数年は配当金額を維持していますが、過去10年間で減配はしていないです。

株主を重視した配当政策をしていると思われます。

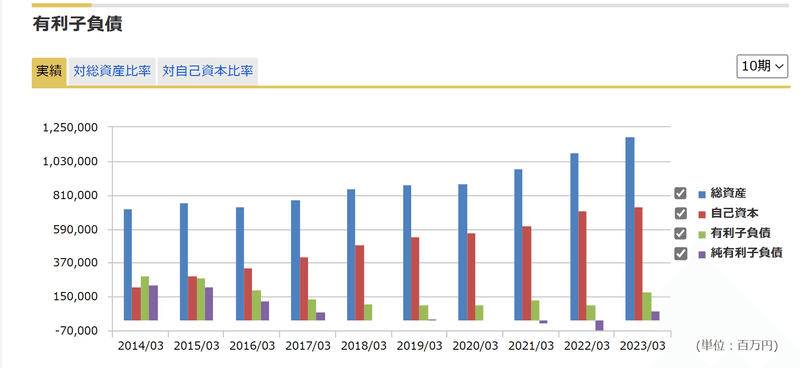

・自己資本と有利子負債の推移

自己資本(赤グラフ)に比べて有利子負債が圧倒的に少ないです。

また、自己資本は年々大きくなっています。これは着実に会社が成長している証拠です。

私個人的にはこの銘柄を買っていっても何の問題もなさそうな気がします。

②3407旭化成

・会社概要

大手総合化学メーカー。マテリアル(基盤マテリアル、パフォーマンスプロダクツ、スペシャルティソリューション)、住宅(個別住宅、マンション、建材)、ヘルスケア(医薬、医療、クリティカルケア)の3事業を行っている会社です。

・基本情報

配当利回りは3.46%と高配当なのですが、ROE、ROAがマイナスの数字

になっています。

これは直近の決算が赤字であることを示しています。いまは業績が悪いのですね。この業績が短期で終わるものなのか、または長期的に続くものなのかがポイントです。

・売上・営業利益推移

売上高はきれいな右肩上がりに見えますが、直近の決算では営業利益がガクンと減少していることが分かります。

・銘柄カルテ

売上高が過去10年間で最高ですが、利益は7四半期連続で減益していますのでだいぶ苦戦していると思われます。

・配当推移

配当推移は、前期に2円増配し、今季は配当金額を維持する予定です。

いままで減配せず少しずつではあるが増配しているので、株主重視の政策をしている会社であることが分かります。

・自己資本と有利子負債の推移

自己資本グラフ(赤グラフ)の伸びが直近2年間は平行になっています。また有利子負債グラフ(緑グラフ)は徐々の伸びているのを見ると、業績はあまり良くなく、また資金繰りも危険水域ではないが良くないことが分かります。

旭化成は誰もが知っている有名な会社ではありますが、現在の状況を考えると株式を購入するにはもう少し様子を見たほうがよいのかもしれまんせん。

③4188三菱ケミカルG

・会社概要

日本最大の総合化学会社。中核の三菱ケミカルは多様な化学製品(化成品、ポリマー、プラスチック加工品、炭素素材、情報・電子・ディスプレイ・電池材料、アルミナ繊維、炭素繊維、農業/食品素材)を供給。スペシャリティマテリアルズ分野(炭素繊維複合材料、電池材料、半導体関連材料、ディスプレイ用部材、インプラント用素材、高機能エンジニアリングプラスチック、食品包装材、食品機能材、食品包装用フィルム)を中心に行っている会社です。

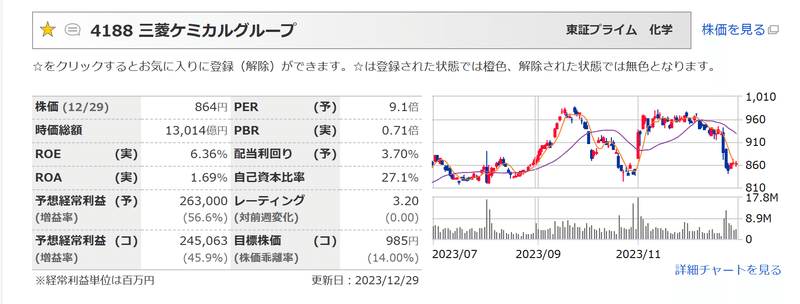

・基本情報

配当利回りは3.7%と高配当であり、PER9.1倍、PBR0.71倍とバリュー株に属する銘柄です。

株価的には割高感はなさそうです。

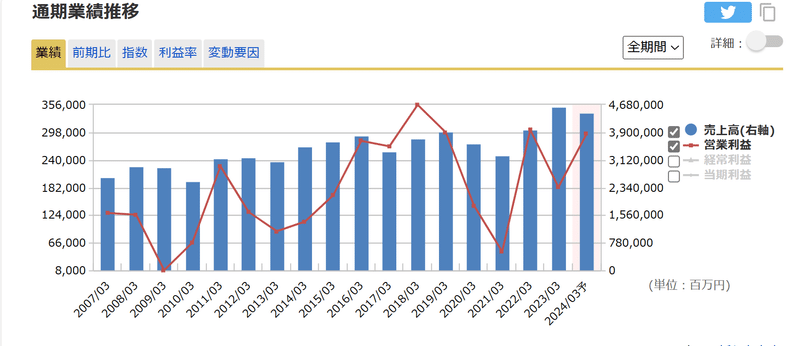

・売上・営業利益推移

売上推移(青グラフ)は浮き沈みがありますが、長期目線でみると右肩上がりになっているようにみえます。

営業利益(赤グラフ)は、コロナ禍以降徐々に上昇していることが分かります。

・銘柄カルテ

売上高は過去10年間で最高で、かつ増収を達成しています。

しかし、有利子負債比率が151.9%と高いのが気になります。

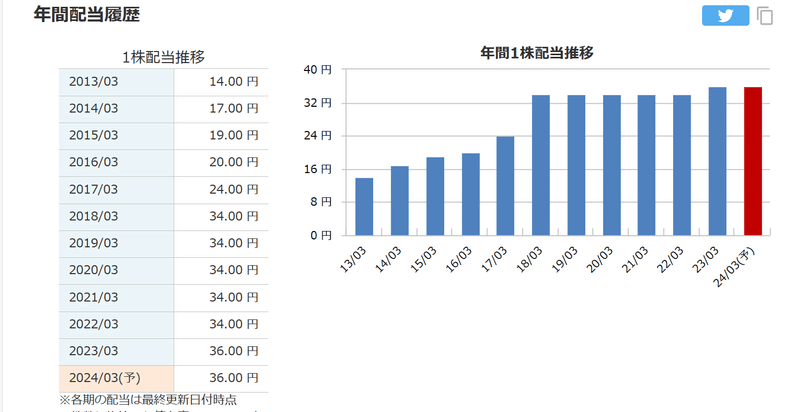

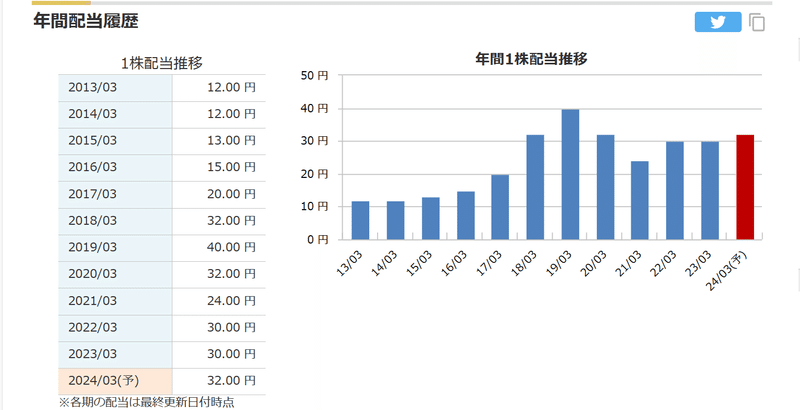

・配当推移

コロナ禍の期間以外は増配しています。株主重視の配当政策を行ってる会社であることが分かります。

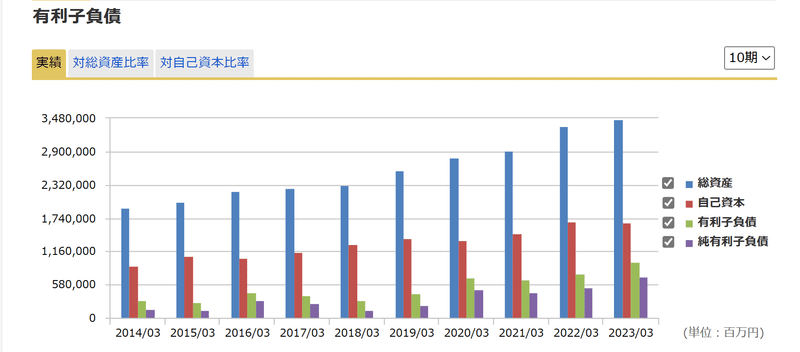

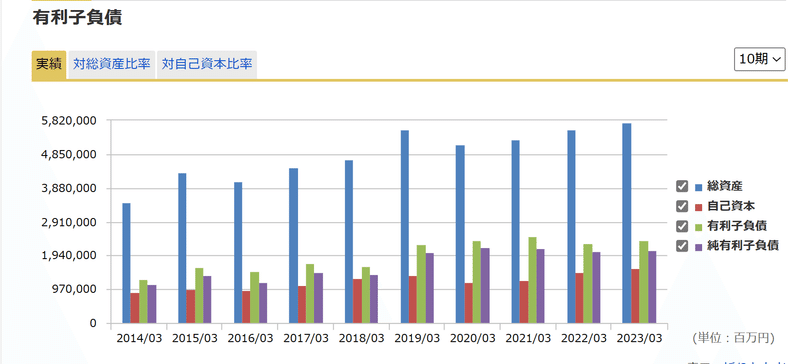

・自己資本と有利子負債の推移

自己資本(赤グラフ)よりも有利子負債(緑グラフ)のほうが高いことが分かります。

このように有利子負債が高いと、資金繰りの問題で配当政策にも影響(減配)がでてくる可能性が高いので注意したいところです。

④さいごに

いかがでしたでしょうか。

いずれも高配当なのですが、会社の成長性・財務健全性も考慮すると3社のうち一番安心して投資できそうな銘柄は4042東ソーではないでしょうか。

以上のような基準を参考にしていただき投資をするか否か、皆さんが検討する上での一助となれば幸いです。

最後までご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?