花王の構造改革③【ヘルシア譲渡】 キリンの思惑についても考察

花王は構造改革の一環として「ヘルシア」をキリングループのキリンビバレッジに譲渡すると発表しました。

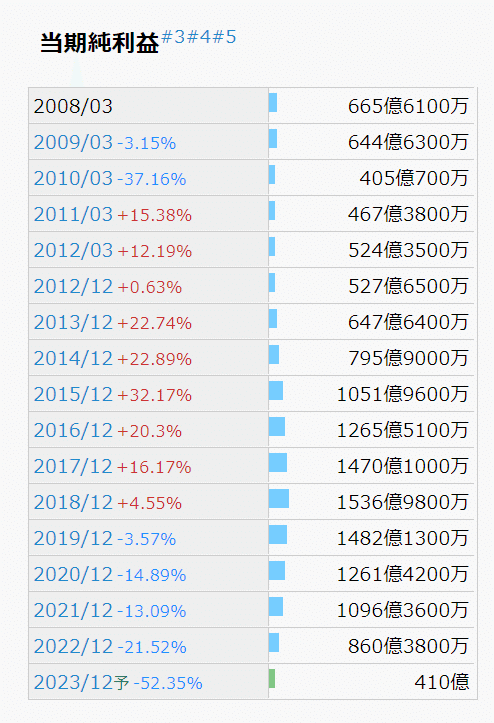

花王は2023年12月期まで5期連続で最終減益となる見通しであり、業績回復のために構造改革を進めています。

今回のヘルシア譲渡もその一環です。

ヘルシアは特定保健用食品(トクホ)です。

体脂肪を減らす効果があり、当初はかなりの売れ行きを記録したようです。

ただ、競合商品が増えたことで売れ行きは徐々に減少していきました。

花王は構造改革として「選択と集中」を推進しています。

かつては商品数を増やしてシェア拡大を狙っていましたが、商品数が多くなることで不採算ブランドも徐々に増えていました。

また、ブランド数が増えすぎると、1つのブランドに注げるリソースも少なくなります。

そのため、さらに不採算なブランドが増えていくという悪循環に陥っていたのです。

そのため、不採算なブランドは切り捨てて、稼げる領域に注力するという「選択と集中」を掲げており、それを現在推進しています。

これまでに花王は中国でのおむつ生産を終了したり、化粧品ブランドのAUBEを終了したりするなど構造改革を進めています。

以下のマガジンでも記載していますので読んでいただけると幸いです。

ではヘルシア緑茶を譲り受けるキリングループのメリットはなんでしょうか。

現在キリングループは長期経営構想で「食から医にわたる領域で価値を創造」することを目指しています。

実はキリングループは国内のビール市場で苦戦をしています。

そしてアサヒグループホールディングスのように海外戦略もうまくいっていないという現実があります。

また、国内のビール消費量も年々減少しており、ビール以外の柱を創出する必要があります。

上のグラフから、酒類全体も減少していますし特にビールの減少が著しいことがわかると思います。

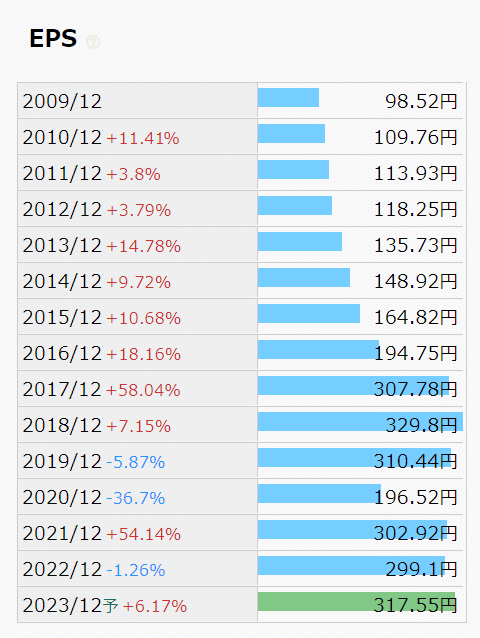

また、キリンのEPSは綺麗に成長している状態とはいいがたいです。

アサヒグループHDと比べるとその差がわかるかと思います。

国内ではジリ貧のビール事業に加え、海外展開も思うように進んでいない状況のキリンは健康食品で巻き返しを図ろうとしているのです。

それが長期経営構想で述べられている内容であり、今回のヘルシアについてもその一環になります。

特に長期的に

食領域の利益増大

ヘルスサイエンス領域の規模拡大

医領域のグローバル基盤強化

に経営資源を集中するとしており、ビール一本足打法からの脱却を図ろうとしています。

花王もキリンも稼げる領域に経営資源を集中させようとしています。

そして今回は花王は切り捨て、キリンは取り込みました。

同じヘルシアでも戦略が異なれば足かせにもなるし武器にもなるということですね。

この記事が気に入ったらサポートをしてみませんか?