VISAのタッチ決済への可能性

鉄道銀行の誕生

鉄道会社が金融事業に入り込もうとしています。

京王電鉄グループやJR東日本はバンキング・アズ・ア・サービス(BaaS) という形で金融サービスを開始します。

日常的に使う鉄道の強みを生かして顧客との新たな接点を作ろうとして、金融サービスの取り込みに動いています。

以前にも書いたのですが、鉄道会社が金融サービスに乗り出す狙いは経済圏の獲得です。

京王電鉄やJRは鉄道だけでなく、ショッピングセンターや百貨店などの不動産、スーパーマーケットなど小売業も営んでいます。

このように日常的に使う鉄道と銀行に親和性を見いだし、顧客の生活をまるごと経済圏に取り込んでいくのが狙いです。

これは楽天経済圏が特に有名ですね。

鉄道銀行については以下の記事に詳細を書いていますので読んでいただけると嬉しいです。

タッチ決済という新境地

日本ではSuicaなど交通系ICカードを使っている人がほとんどだと思います。

そして最近普及が進んできたのがクレカのタッチ決済です。

改札でもクレジットカードのタッチ決済でホームに入れるようになってきました。

そのタッチ決済で先頭を走るのがVISAです。

処理速度は交通系ICが0.2秒程度に対し、VISAのタッチ決済は0.25〜0.3秒といわれています。

これはほとんど差がないと考えてもいいのではないでしょうか。

VISAは現在タッチ決済機能を搭載したクレジットカードの普及に力を入れており、日本でも2025年には大多数にタッチ決済機能が搭載されたカードが行き渡るとしています。

クレジットカードは年齢制限や与信審査はありますが、事前入金の交通系ICより使える金額が大きく、ポイントがたまるのが特徴です。

また、毎日の通勤で改札を通るたびにポイントがつき、想定外に運賃がかかっても入金不足の心配がありません。

つまり、改札を通ろうとしてチャージ不足だったという面倒なこともなくなります。

また、観光客が旅先の不慣れな券売機で迷うこともなくなるのです。

観光客は日本のお金を使用して切符を購入する必要がなく、私たちがSuicaを使う感覚でカードをかざせば電車に乗ることが可能です。

これは観光立国を目指す日本において非常に重要なのではないかと思っています。

日本に比べて外国人のカード利用率ははるかに高いです。

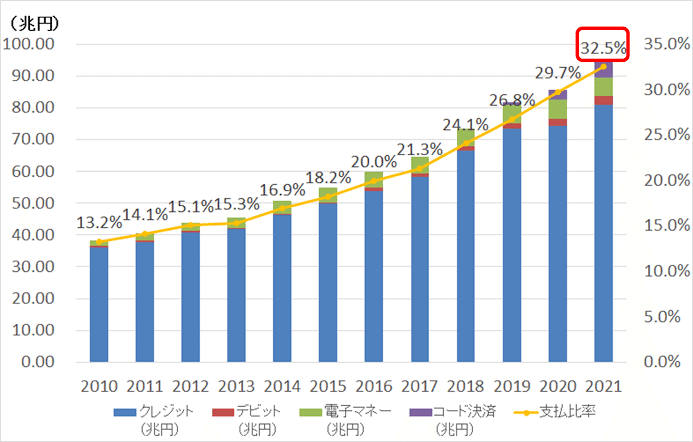

日本においてもここ数年はキャッシュレスの比率が高まってきてはいますがそれでもまだ30%程度です。

韓国では9割がキャッシュレスとも言われていますので非常に差があります。

日本では現金の安全性が高いということなど理由はありますが、観光立国を目指す国として現金主義では成長が難しいのではないかと考えています。

そのため、インフラである鉄道に今回クレジットカードのタッチ決済を使用して乗ることができるということは良いことだと考えています。

そしてVISAにとってもタッチ決済の市場を獲得することはさらなる成長が見込めますので重要です。

VISAの決済網は全世界に広がっており、まさに規模の経済が働く市場です。

タッチ決済においてもVISAのほぼ独占状態になれば全世界の決済はVISAが支配することになるのではないでしょうか。

世界的決済ブランドのVISAがさらに強大な存在になるのはそう遠くない未来かもしれませんね。

VISAについてはこちらで詳しく書いていますので読んでいただけると幸いです。

この記事が気に入ったらサポートをしてみませんか?