【花王】通期決算について

花王が2023年度の通期決算を発表しました。

今年度はまさに「構造改革」の年だと言えるでしょう。

その成果が出てくるのは次年度以降になりそうですが、今年度がどのような年だったが振り返っていきたいと思います。

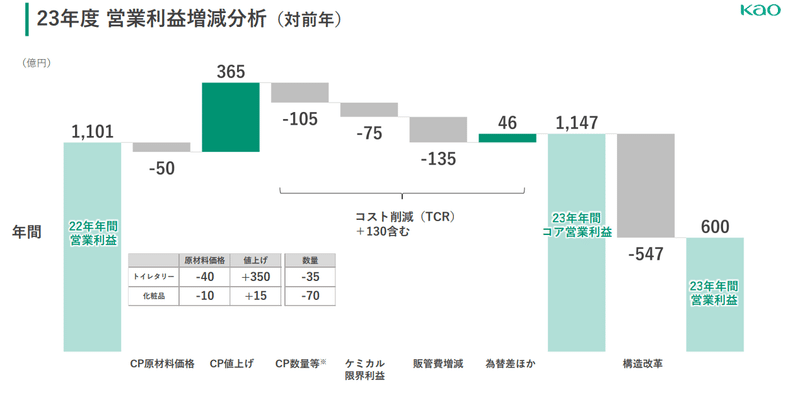

まずは決算のポイントですが、花王の23年度の売上高は前年比で△3.8%の15,326億円で営業利益は1,147億円となりました。

営業利益は前年比で+46億円となり、ここは良いところだと思います。

前年度からどこが伸びたのかを確認すると、一番大きいのは値上げを実施したことです。

上の図を見てもわかるように、値上げ分で他のマイナスを吸収できた形となります。

あとは為替の影響ですね。

そして構造改革を23年度は実施していますのでその分を差し引いた数字が今年度の営業利益となり、それが600億円です。

そのため、決算短信などでは600億円という数字が表示され、前年比でマイナス部分が大きく表示されていますが、実質的な営業利益は微増したと考える事ができると思います。

個人的に最悪期は脱したか?というような印象ですが、次年度も引き続き注視が必要だとは思います。

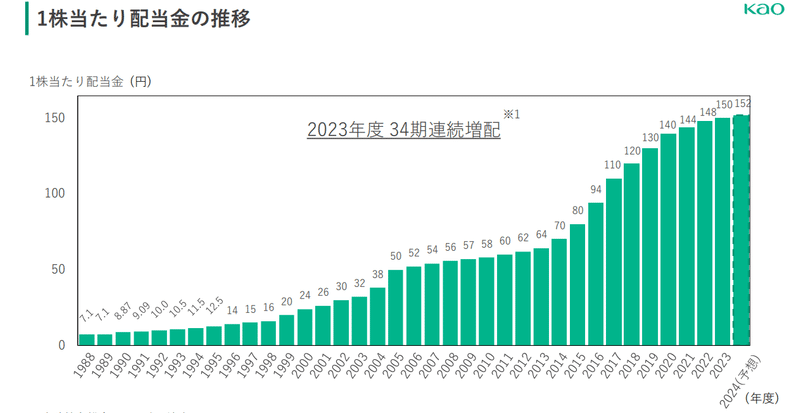

また、併せて次年度の増配も発表されましたね。

これで35期連続増配となります。

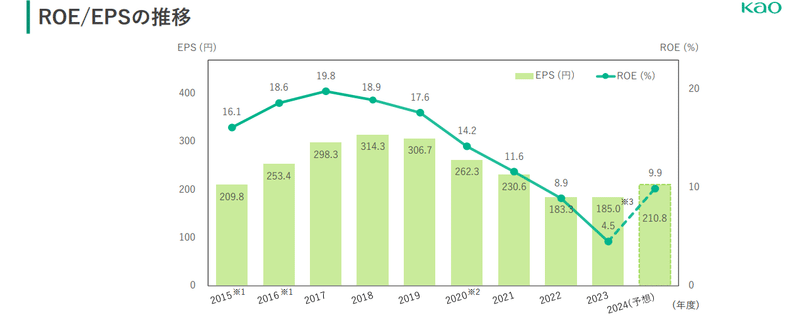

ただ、EPSを見てみると10年前と比較してほとんど伸びていないことがわかります。

今年度実施した構造改革でこれから伸びていくことを期待したいと思います。

EPSが伸びている上での増配は手放しで喜べますのでここは願うしかないですね。

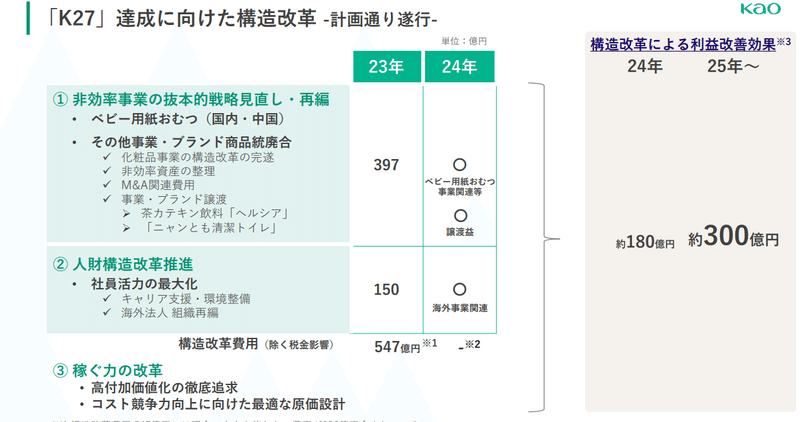

では今年度実施した構造改革についてみていきたいと思います。

花王は構造改革の中で非効率な事業を見直すとしていました。

そして計画通りに不採算な事業を譲渡するなどしてしっかりと遂行していたと思います。

構造改革の詳しい内容については以下のマガジンでも書いていますので読んでいただけると幸いです。

多すぎるブランドを抱えていた影響で一つ一つに多くのリソースを割けない状況が続いていましたが、今後は成長領域に重点投資を行うことができるかと思います。

いわゆる事業の新陳代謝を高めることで日用品最大手として復活してほしいと思います。

各事業別の詳しい決算内容については花王の説明資料をご覧ください。

この記事が気に入ったらサポートをしてみませんか?