【財務】貸借対照表のしくみ

私は前職で月次決算を元に次月以降の施策を考える立場ではあったが、貸借対照表についてはあまり重要視していなかった。

それはなぜか?理由はいくつかあるが

大きな支出は大体頭の中に入っていたから

勤続期間の後半は無借金経営でキャッシュリッチだったから

BSを見ても単月の変化が見えにくいから

といったような理由だと思う。

そのため、月次や年次決算で作成はするものの、あまり活用はしてこなかったというのが正直なところ。改めてここで、簿記資格を取得した時のように、基本に返って貸借対照表について学びなおそうと思う。

貸借対照表のしくみ

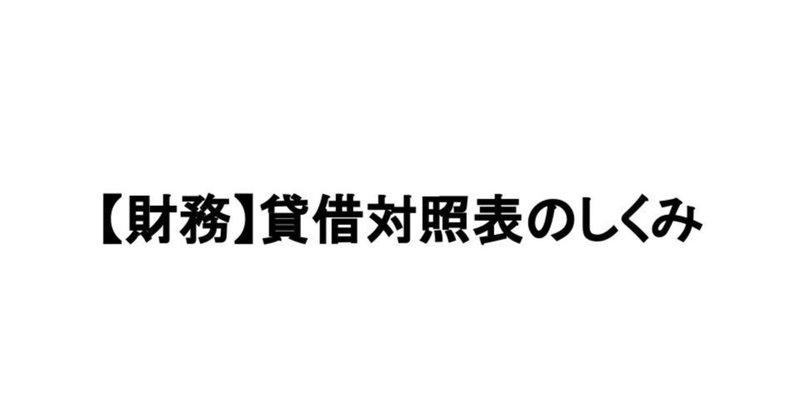

貸借対照表(バランスシート・BS)とは、企業の財務状態(保有する資産・負債)を明らかにするため、一時点(決算日)におけるすべての資産、負債、純資産を記載した一覧表である。

●資産:企業が保有する財産

●負債:企業が借入や、掛仕入などの債務

●純資産:株主の出資金と会社が稼いだ利益の内部留保

上の図をご覧いただければわかる通り、資産=負債+純資産という関係性になっている。

貸借対照表の主な内訳

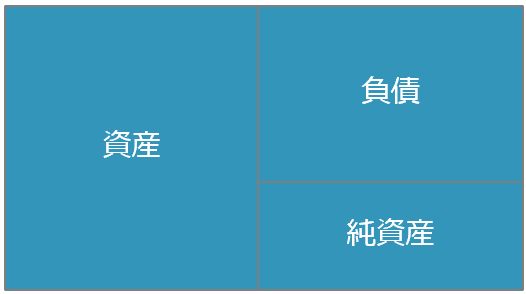

それぞれ資産、負債、純資産には内訳があり、この並び順は流動性配列法で並んでいる。これは流動性の高い順(現金に近いもの、支払期日が早いもの)で並べて書きなさいという決まりである。今どきは会計ソフトを利用することが多いと思うので、仕訳を切れば自動的に配列してくれる。

資産の部

流動資産:1年以内に現金化する資産。

当座資産:現金預金のほか、販売を経ずに比較的短期間のうちに現金化される流動性の高い資産(現金、預金、受取手形、売掛金、有価証券)。

棚卸資産:①通常の営業過程において販売するために保有するもの(商品、製品)、②販売を目的として現に製造中のもの(仕掛品、半製品)、③販売目的の製品を生産するために消費されるもの(原材料、貯蔵品)。

その他の流動資産:当座資産および棚卸資産以外の流動資産で、1年基準の適用によって流動資産に分類されるもの(短期貸付金、前払費用、前払金、未収入金など)。

固定資産:1年以上使用することを目的として長期的に保有する資産、長期の利殖のために保有する資産、他の会社を支配統制する等の目的で所有する資産など。

有形固定資産:原則として1年以上使用することを目的として所有する資産のうち、具体的な形態を持ったものをいう(建物、機械装置、備品、車両、土地など)。

無形固定資産:目に見えないが、企業に対して企業に経済的優位性を与えるような法律的な権利または経済価値のある資産をいう(営業権、特許権、商標権、借地権など)。

投資その他資産:金銭債権、株式、社債等で流動資産に記載されなかったもの、その他の出資金などをいう(投資有価証券、出資金、長期貸付金、差入保証金など)。

負債の部

流動負債:1年以内に現金として支払う期限の到来する負債。支払手形、買掛金、短期借入金、未払金、未払費用など。

固定負債:1年を超えて支払期限の到来する負債。長期借入金、社債など

純資産の部

資本金:会社法が規定する法定資本金をいう。原則として発行済み株式の発行価額の総額。ただし、株式発行の際、特に定めた一定額は控除することが認められている。

資本剰余金:株主が払い込んだ資本のうち、資本金に含めないもの。

利益剰余金:毎期の利益から社外に流出する部分(配当金など)を控除した残り。

簡単に言えば、ある一定時点の企業の財務業態(=健康状態)が見えますよということ。

上場企業であれば、IRなどで確認できるし、非上場企業でもIPOを目指す企業であれば、自発的に公表していたり、リサーチ会社(帝国データバンクや東京商工リサーチなど)で有料にはなるが確認が可能。

私が以前いた医療法人の場合は、本店がある監督所管の都道府県保健医療局で閲覧が可能。ちなみに、これまで窓口でのみ閲覧が可能だった事業報告書(決算書)が、東京都では2023年10月30日からオンラインで閲覧可能になるらしい

なかなか窓口まで行くのは大変だったけど、オンラインで閲覧できるならいくつか気になる医療法人の財務情報を今度確認してみよう。

次回は、貸借対照表の見方について書きたいと思う。

この記事が気に入ったらサポートをしてみませんか?