YouTubeの「チャンネルメンバーシップ」はご存知でしょうか。YouTubeと聞くと無料動画のイメージがあるかもしれまんが、これは有料の動画配信。 チャンネル登録者数を一定数以上有している方々が、月額料金を支払っているメンバーだけに動画を配信するもの。最近、SNSの一部で話題になっています。 コンテンツを制作するにはコストがかかります。それを誰が負担するかによって2つのモデルが挙げられます。 1つは、広告が表示されるのを我慢してコンテンツを受け取るモデル。地上波のテレ

この投稿にアップした写真が、それ。今までの本とは異なるテイストに仕上がっています。 おかげさまで、これで来月には、書店に並ぶことになります。 価格は、本体価格4,800円のため、消費税10%を含めると、5,280円で確定しました。 ひとつ、よしなに。

文豪ゲーテが開示責任者なら、財務報告の流儀を求めたことでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたのだから。 そこで、KAM(監査上の主要な検討事項)を早期適用した事例から、財務報告のあり方について考えていく連載が、この「財務報告の流儀」シリーズ。今回は、次の事例を取り上げていきます。 (1)事例 証券コード 7203 会社名 トヨタ自動車㈱ 業種 輸送用機器 開示書類 有価証券報告書 決算日 2020

文豪ゲーテが開示責任者なら、財務報告の流儀を求めたことでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたのだから。 そこで、KAM(監査上の主要な検討事項)を早期適用した事例から、財務報告のあり方について考えていく連載が、この「財務報告の流儀」シリーズ。今回は、次の事例を取り上げていきます。 (1)事例 証券コード 6902 会社名 ㈱デンソー 業種 輸送用機器 開示書類 有価証券報告書 決算日 2020年3

文豪ゲーテが開示責任者なら、財務報告の流儀を求めたことでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたのだから。 そこで、KAM(監査上の主要な検討事項)を早期適用した事例から、財務報告のあり方について考えていく連載が、この「財務報告の流儀」シリーズ。今回は、次の事例を取り上げていきます。 (1)事例 証券コード 6758 会社名 ソニー㈱ 業種 電気機器 開示書類 有価証券報告書 決算日 2020年3

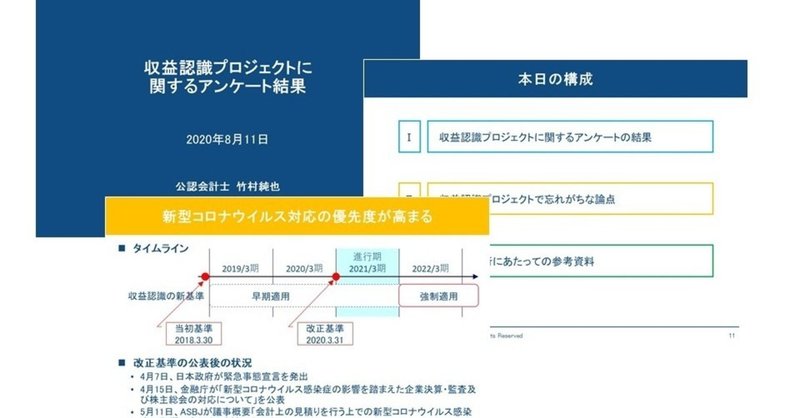

「えっ、準備期間が全然ないじゃん」 これは、信頼できる仲間のセリフ。先週、収益認識の新基準で気になっている「あのこと」について説明したときに発せられたもの。 現状、そこまで大きくは騒がれていないため、もしかすると気づいていない企業の方々も多いのかもしれません。「もっと先の対応で間に合う」と、たかをくくっている可能性があります。 その原因は、新型コロナウイルス以外にはあり得ない。これによって3月末決算の企業の多くが、通常とは異なる決算スケジュールが強いられました。ま

文豪ゲーテが開示責任者なら、財務報告の流儀を求めたことでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたのだから。 そこで、KAM(監査上の主要な検討事項)を早期適用した事例から、財務報告のあり方について考えていく連載が、この「財務報告の流儀」シリーズ。今回は、次の事例を取り上げていきます。 (1)事例 証券コード 6702 会社名 富士通㈱ 業種 電気機器 開示書類 有価証券報告書 決算日 2020年3月3

2つのアプローチがあるときに、つい、どちらが優れているかと検討しがち。より良いアプローチを使うほうが効率的だと考えてしまうのです。 しかし、それは、あなた次第。あなたの使い方によって、そのアプローチは良くもなれば悪くもなる。そのことを再認識したきっかけは、拙著『ダイアローグ・ディスクロージャー KAMを利用して「経営者の有価証券報告書」へとシフトする』(同文舘出版)の書評です。 今日の2020年8月9日、公認会計士の武田雄治サンのブログ「CFOのための最新情報」に、

文豪ゲーテが開示責任者なら、財務報告の流儀を求めたことでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたのだから。 そこで、KAM(監査上の主要な検討事項)を早期適用した事例から、財務報告のあり方について考えていく連載が、この「財務報告の流儀」シリーズ。今回は、次の事例を取り上げていきます。 (1)事例 証券コード 6503 会社名 三菱電機㈱ 業種 電気機器 開示書類 有価証券報告書 決算日 2020年3月

人に指導していながらも、いざ自分で行うと十分にできないことがあります。例えば、棚卸。 会社の業務には、「実地棚卸」という作業があります。これは、会社の在庫の現物が帳簿どおりにあるかを確かめる手続のこと。略して「実棚」や「棚卸」と呼ばれます。 工場や倉庫、店舗など在庫がある現地で、実際の在庫をカウントしていきます。基本的には製造や販売の業務を止めて実施するため、何日もわたって行えるものではありません。短い時間の中で作業を完結させるために、関係部署に対して応援が求められること

文豪ゲーテが開示責任者なら、財務報告の流儀を求めたことでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたのだから。 そこで、KAM(監査上の主要な検討事項)を早期適用した事例から、財務報告のあり方について考えていく連載が、この「財務報告の流儀」シリーズ。今回は、次の事例を取り上げていきます。 (1)事例 証券コード 5713 会社名 住友金属鉱山㈱ 業種 非鉄金属 開示書類 有価証券報告書 決算日 2020年

文豪ゲーテが開示責任者なら、財務報告の流儀を求めたことでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたのだから。 そこで、KAM(監査上の主要な検討事項)を早期適用した事例から、財務報告のあり方について考えていく連載が、この「財務報告の流儀」シリーズ。今回は、次の事例を取り上げていきます。 (1)事例 証券コード 5486 会社名 日立金属㈱ 業種 鉄鋼 開示書類 有価証券報告書 決算日 2020年3月31

収益認識の新基準への対応に関して、気になる2つの出来事がありました。このままでは、2021年4月1日以後に開始する事業年度への適用が間に合わないかもしれません。 1つの出来事は、財務会計基準機構の基準諮問会議での発言。2020年7月27日に開催された第39回の議事概要がホームページで公表されています。そのうち「(議事要旨)企業会計基準委員会の最近の活動状況について」において、次のとおり、収益認識について適用を心配する意見が記載されていました。 ここから===2021

文豪ゲーテが開示責任者なら、財務報告の流儀を求めたことでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたのだから。 そこで、KAM(監査上の主要な検討事項)を早期適用した事例から、財務報告のあり方について考えていく連載が、この「財務報告の流儀」シリーズ。今回は、次の事例を取り上げていきます。 (1)事例 証券コード 5020 会社名 ENEOSホールディングス㈱ 業種 石油・石炭製品 開示書類 有価証券報告書

文豪ゲーテが開示責任者なら、財務報告の流儀を求めたことでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたのだから。 そこで、KAM(監査上の主要な検討事項)を早期適用した事例から、財務報告のあり方について考えていく連載が、この「財務報告の流儀」シリーズ。今回は、次の事例を取り上げていきます。 (1)事例 証券コード 4502 会社名 武田薬品工業㈱ 業種 医薬品 開示書類 有価証券報告書 決算日 2020年3

文豪ゲーテが開示責任者なら、財務報告の流儀を求めたことでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたのだから。 そこで、KAM(監査上の主要な検討事項)を早期適用した事例から、財務報告のあり方について考えていく連載が、この「財務報告の流儀」シリーズ。今回は、次の事例を取り上げていきます。 (1)事例 証券コード 4523 会社名 エーザイ㈱ 業種 医薬品 開示書類 有価証券報告書 決算日 2020年3月3