りっちな株(第2回)

こんにちは😊

初回の記事を読んでいただいてありがとうございます😊。思った以上に反響をいただきました。

まず前回のおさらいです。株式投資では「ファンダメンタル分析」と「テクニカル分析」が分析の主流ですが、会社経営の視点で見てみるとファンダメンタル分析のうち「立地分析」こそが非常に重要な分析です。「りっちな株」では「事業の立地」の視点を中心に分析して、選んだ銘柄を紹介していきます。

※ 立地:

「その事業で誰に何をどのように提供するのか」という事業の立ち位置のことで、これが「りっち=立地」です。

りっちな株:応用地質(9755)

第二回の今回は、おじさんが複数回購入している(平均取得株価 ¥1694/株)応用地質(コード 9755)です🥸。

皆さんは「国策に売りなし」という株投資の格言を聞いたことがありますか?「国の政策で推進されている事業の関連銘柄は買うしかない」という意味です。将来の日本経済や国民生活インフラのために国が中心となって方針を決めて進められる事業が政策関連銘柄です。国の政策ですから税金が投入されますので投資資金は潤沢です。さらには、政策実施に障害となる規制緩和が行われますので、企業の受ける恩恵は絶大です🤩。

政策関連銘柄は、投資家向け雑誌やサイトに数多く紹介されていて、最近では、

・水素/アンモニア

・情報セキュリティ

・防衛力強化

・量子コンピュータ

・インバウンド

のような政策がマスコミを賑わせています。

再生可能エネルギーが政策の中にあるのは皆さんご存知のとおりですが、近年、洋上風力発電が話題になっていますよね。欧州では20年近く前から大規模な洋上風力発電が導入されていますが、日本の周りの海は非常に急峻で深いので、欧州のような海底設置型の大規模風力発電所は建設できませんでした😢。

海底設置をしなくてもよい浮体式の風力発電技術の開発が進められてきましたが、ようやく実現の目途が立ったことで、日本近海の洋上風力事業は急速に推進されています😊。

エネルギー分野というのは国を支える根幹ですので、石油・ガス・原子力・水素・・・といったように、経済安全保障政策として多量の資金が投入されます。最近では核融合発電も話題ですよね😉。

反面、この巨額の政策投資を狙って国内外の企業が競争を始めます😎。浮体式洋上風力発電は多くの企業が技術開発を競ったので技術開発は進みましたが、結果として多くの方式と企業が乱立している状態で、有望企業を見分けるのは技術屋さんにも困難です。三菱商事の子会社が低価落札で日本近海の先行市場を独占してしまったニュースがありましたが、技術的な優位性よりもシェアを優先して価格競争になってしまう恐れもあります。

おじさんは「洋上風力発電に関連する事業で競合の少ない企業」を調べて投資をしています。応用地質は地上や海底の地質を調査する事業を展開する企業で、洋上風力の地質調査では断トツのシェア(50%以上)と実績を持っている企業で、注目企業の一つです😉。

洋上風力発電事業では「事業計画の迅速性」が重要な評価項目とされていて、地質調査は政府の事業認可を得るための重要な位置づけになっています。迅速かつ信頼性の高い調査結果を得るために、実績のある応用地質に仕事が集まる構図になっています。

2024年3月にも、JOGMECが公募した北海道地区洋上風力発電3事業の地質調査を受注したことが発表されています。

立地分析

強み

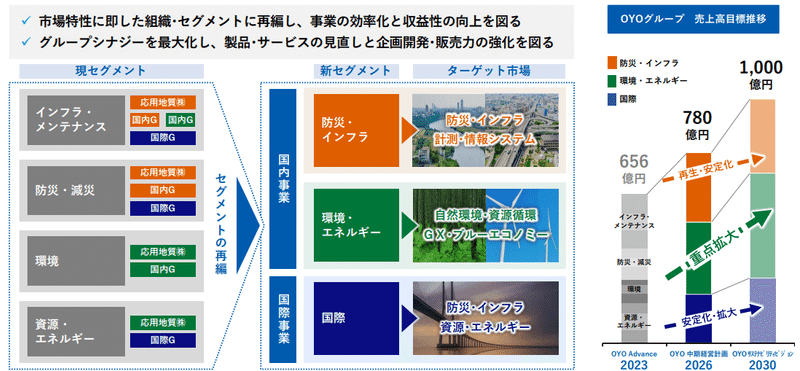

応用地質は、「建設コンサルティング」「地質調査」「環境コンサルティング」「計測」「防災コンサルティング」といった、地球科学に基づく地質調査技術をコア技術としたコンサルティング企業です。

業態が幅広いのですが、地質・大気・海洋といった地球科学分野(高校では「地学」ですね。企業分野では「土木」が該当します。)に技術特化していて、地質/地盤調査・シミュレーション・防災・コンサルティングに強みを持っています。この地球科学エキスパートとしての技術力が強みで、数多くの博士(数十人)、技術士(数百人)が所属し、技術力と専門人材については万全の体制となっていることが分かります🤔。

近年は地震や台風のような自然災害が大規模になっていますよね😣。「国土強靭化」が政府方針として掲げられていますので、地震対策のような防災分野の政府投資への関与が期待できます。また、道路や橋のようなインフラの老朽化に伴う更新/寿命延伸事業への政府・地方自治体の政策投資が数多くあります。

もともと応用地質はこれらの分野が主戦場で、売上や人員規模もこれを反映していますよね。防災・インフラ強化といった政策投資だけでも今後の事業進展が期待できそうですが、こんな中で、急速な成長分野で今後も期待されるのが「洋上風力発電事業支援サービス」です🤩。

洋上風力発電分野の国内市場規模は2030年に1兆円に達すると言われています。地質調査は発電所建設の前段階時の事業で、上にも紹介しましたが、一案件当たり5億円~数十億円規模の事業となっています。

応用地質は洋上風力発電に関わる海底地盤調査で国内トップシェア(50%超)を持っていて、2015年前後の早い時期からこの分野に注目し、M&Aにより海洋調査のライフサイクル全段階(アセスメント・建設・保守管理)をカバーできる体制を作り上げました。傘下のオーシャンエンジニアリング社は技術力の強い専門調査会社として(この業界では)有名です。さらに技術力拡大を目指して、2023年だけでも日本ジタン(海洋磁気探査に強み)、三洋テクノマリン(海洋調査大手)の有力2社を買収してグループ化しています。また、グループ内に調査用機器の開発部門を保有していて、資源探査機器の世界トップシェアメーカである探査機器メーカのGeometrics社 (米) や検層機器メーカのRobertson Geologging社 (英) などを保有しています。

国内では競合社が追随できない状況を構築しつつあり、ここが応用地質の大きな強みと考えられますね。

それから、応用地質は中国には事業拠点展開していない珍しい(?)会社です。これを強みと言えるかどうかは微妙なのですが、近年、中国依存がリスクとして心配されている中、応用地質に関しては何の心配もいりませんね。

弱み

立地の一番の弱みは、売上高に占める公共事業の比率がかなり高いということです。現在は国策としての事業が大きく伸びていて順調ですが、公共事業には「安定しているが大きく伸びない」という特徴があります。

また、政府や地方自治体の財政状況悪化リスクや不祥事による指名停止リスクは、公共事業を中心とした事業展開を行う企業の宿命です。

今後、専門的な人材を確保していけるか、高度化するシミュレーション技術に追随していけるか、といった点も心配材料として挙げられます。

事業分野のバランスは取れていますが、国内売上が全体の3/4を占めていて国内市場の縮小リスクもありますので、海外売上比率の拡大は必須になっていると思います。また、日本の国土はかなり特殊なので、国内で蓄積したデータを活かす海外需要が少ないといったところも事業展開には工夫が必要なところだと思います。

国内売上が全体の3/4を占めていますので、売上に対する為替の影響は少ないですが、海外の機材を使用している関係で円安はマイナス要素です😣。

ファンダメンタル分析

応用地質は1957年設立の歴史ある企業です。国内における地位は確立していて、積極的なM&Aで関連事業の拡大を図っていますので、今後の業績に期待できると思います😊。

時価総額/株主

時価総額は約600億円です。海外投資家保有率は25%で上場企業の中央値より高めです。比率第2位の深田地質研究所は祖業の関連財団法人で、安定した経営ができる株主バランスになっていると考えられます。

評価レシオ(EPS/PER/PBR/BPS)

2023年12月期決算時点のEPSは約170円で、前年までに比べて大きく伸びました。PERは14.3、PBRは0.77、BPSは約3000円で同業銘柄(ダイヤコンサルタント(DN HD 7377傘下)、川崎地質4673、基礎地盤コンサルタンツ(人・夢・技術G 9248傘下))と較べるとPERはやや低めで割安な水準です。自己資本が増加を続けていることでPBRが低くなっており、会社も課題視していて、自己資本増加を抑制する施策が会社方針となっている点は株主にとってはプラス材料です。具体的には、配当性向50%以上とすること、自己株取得を積極的に実施することが方針として明示されていますので、増配や自己株買いによる株価上昇が期待できますね!😊

収益(ROE/売上総利益率)

2023年12月期は営業利益率8%以上、ROE5%以上を経営目標としていましたが、営業利益率は未達、ROEはかろうじて達成となっています。増収増益はしっかり達成しているのですが、事業収益性の向上と資本効率性の向上がこの会社の大きな経営課題です。

売上総利益率は高いのですが販管費の額が大きく、事業効率が良くない可能性が高いです。会社としても決算説明の多くをこの点に割いていて、事業収益性については組織再編で効率化を図るようです。この手の説明は絵に描いた餅になることも多いのですが、株主にコミットして大ナタを振るった点は高く評価できそうです。2024年度は営業利益率7%程度が期待されています😊。

ROEについては、利益の増加によって自己資本が増えてしまっていることが原因で(ある意味、贅沢な悩みです😅)、技術開発や人材への投資で使いきれないキャッシュを株主還元することで自己資本抑制することを会社計画としています。株主にはうれしい施策ですね。

財務状況

上にも書いたように、増収増益で経営状況は好調です。一方で、営業利益率の向上が課題で、この点は上に書いたとおり既に改善に取り組んでいるので今後に期待できると思います。

この会社のCFは明細を見ないと理解が難しいですが、営業CFは売上債権の増加分の影響が大きく、これは単年度では終わらない公共事業をメインにしている企業の特徴的な損益計算書かもしれません。投資CFは設備投資は実施しているものの証券売却と定期預金払戻差額でプラス、財務CFはM&A資金借入によるプラスで、特に問題になるところはなさそうです。

手元の現金が37億円増加しており、これが自己資本増加の主因です😂。

テクニカル分析

平均出来高5万株程度で、市場からの注目度は低いです🥹。株価は長期的には着実に上昇しているのですが、決算に対する値動きが大きめでなかなか株価が戻らない、という出来高が少ない銘柄にありがちな動きになっています。

こういう銘柄は何かの拍子に大きく値動きすることがあり、今の経営状況とチャートの上昇基調からすると株価が上がる要素の方が大きいとおじさんは考えています😊。

昨秋まで株価は急上昇していましたが、秋から冬にかけて中小型株が低迷した際に、それまで上がっていた反動もあって大きく下落しました。昨年末に利回り3%を超えたあたりで市場全体が上向いたのを機に上昇に転じています。まだそれほど上がっていないので買いどきのような気がします😉。出来高からすると株価低迷は地合による要因が大きくて業績を嫌気している結果ではなさそうで、現在の株価は価格別出来高の大きな抵抗線を上回っていますので、一旦上がり始めれば3000円付近の株価が期待できると思います。長期的に見ると、7月ごろまでは下落の可能性もありますが、その後は上昇するのではないでしょうか。

もっと出来高がほしいですね!🥸

まとめ

「りっちな株」の第二回は、立地分析を中心に応用地質を紹介しました😊。市場、経営内容、株価の状況からすると応用地質は有望株で、今がチャンスかなと思っています。参考になりましたでしょうか。

実はおじさんが応用地質を知ったのは、新幹線の車内から見えた「OYO」の看板です(神戸方面から新大阪の手前くらいで右手に見えます)。何の会社かな?と思ったのがきっかけなんです。

「りっちな株」シリーズは銘柄選びの参考として見ていただく目的で、銘柄推奨ではありません。繰り返しですが「よく調べて、納得して、自分で決めた」銘柄に投資しましょう😉。

ではまた!😊

この記事が気に入ったらサポートをしてみませんか?