りっちな株(第3回)

こんにちは😊

いつもnoteを読んでいただき、ありがとうございます😊。

今回もおさらいから。

株式投資では「ファンダメンタル分析」と「テクニカル分析」が分析の主流ですが、会社経営の視点で見てみるとファンダメンタル分析のうち「立地分析」こそが非常に重要な分析です。「りっちな株」では「事業の立地」の視点を中心に分析して、選んだ銘柄を紹介していきます。

※立地:

「その事業で誰に何をどのように提供するのか」という事業の立ち位置のことで、これが「りっち=立地」です。

りっちな株:日産化学(4021)

第3回の今回は、おじさんの保有株(平均取得株価¥5439/株)の一つ、日産化学(コード4021)です。

日産化学は知る人ぞ知る歴史ある大企業ですが、この規模の企業でありながら長年にわたって高いROE・売上総利益率を維持し続けている優良企業としても知られています😉。

昨年度は半導体向けの機能性材料の市況が悪化して株価が低迷していますが、配当利回りが3%台に乗せて高配当が期待できる銘柄にもなってきましたので、将来性が期待できる銘柄として紹介したいと思います。

日産化学の属する化学セクターは基本的に素材産業ですので、株価は他のセクターの動向や景気に敏感です。一方で素材産業ならではの独自性や強みを持った企業が多く、日産化学はその中でも突出した技術を持つ企業の一つです。日産化学の注目すべき事業体制に、化学セクター企業でありながら石油化学分野製品が無いことと、総合職の40%近くが研究開発に従事していることが挙げられます。化学セクターは石油化学のイメージが強いですが、日産化学は1988年に石油化学製品分野からいち早く撤退、現在は高付加価値製品を中心とした事業展開をしています。研究開発が継続して実施できる体制と人材育成を行っているところが強みです🤩。

規模を追わずに高付加価値を追求する方針がニッチなガリバー製品を生み出す土壌になっていて、将来産業として注目されている分野には日産化学はいつも登場しています。

将来が期待される日産化学の事業分野はいろいろあるので、紹介の順番に悩みます😅笑

立地分析

強み

日産化学には大きく4つの事業分野がありますが、それぞれの事業分野に強みと将来性があります。石油化学やメラミン製造からの撤退のような歴史を見ると、将来性のある事業のみに注力するという会社方針がうかがえます🤔。

[化学品]

規模を追わずアンモニア系と硫酸系を主力とした高付加価値製品に注力しています。テピックと呼ばれる電子材料や、半導体製造に使われる高純度硫酸で大きなシェアを占めており、この分野の成長に伴って引き続き伸長が期待されています。中国企業のシェアが大きく利益が薄くなってきたメラミン分野は売上の中心でしたが、2022年に事業撤退しています。

[機能性材料]

半導体やディスプレイの製造工程で使われるプロセス材料の多くで大きなシェアを持っています。ディスプレイ分野は減速しているものの、半導体分野は引き続き成長が期待できる分野で、あとで説明しますがEUVと呼ばれる次世代半導体設備用の製品も市場投入しています。

[農業化学品]

「農薬」というとあまり良いイメージを持たない人が多いと思いますが、食糧生産を担う農業において、安定生産を支える農薬は非常に重要です。日産化学は世界のベストセラー「ラウンドアップ」を核に除草剤を中心とした製品ラインアップを持っており、国内農薬販売はトップシェア、世界でも大きなシェアを持っています。日産化学における農業化学事業は成長分野で、食糧問題は世界の大きなテーマですので、さらに成長が期待できる分野です。ラウンドアップは除草剤世界シェア第一位!の製品で、10年ほど前に米政府機関が発がん性の疑いを示したことから販売に大きな影響を受けましたが、その後、発がん性が無いことが証明され、日本を含む各国政府は発がん性の疑いを撤回しています。

また、売上に占める割合は大きくないものの、日産化学が発明したフルララネルと呼ばれる成分を用いた動物用医薬品(家畜・ペット向け)は100ヶ国以上で販売されているベストセラー製品です。日本では頭打ちになりつつある家畜生産市場、ペット市場は、世界ではまだまだ成長分野です。

[ヘルスケア]

半導体分野では「設計・販売」と「製造」の分業が進み、受託生産会社である台湾TSMCが大きな成長を遂げました。医薬品産業でもCDMO(医薬品開発製造受託:Contract Development and Manufacturing Organization)と呼ばれる同様の分業が進んでいることはあまり知られていません。医薬品製造のノウハウを持つ企業は競ってこの分野に参入しており、日産化学もニッチな分野でCDMOへ参入、将来の成長分野に位置づけています。現在はまだヘルスケア事業の売上規模割合は小さいのですが、飛躍が期待できる事業分野です。

さて、様々な分野に強みのある日産化学の事業ですが、中期経営計画では新製品群として下図のような製品が掲げられています。

これらの中から成長市場向け技術を4つ選んで紹介していきます😊。

まずは半導体分野です。ご存知のとおり、半導体はさらなる微細化加工を目指す競争が激しく、EUV(極端紫外線)と呼ばれる露光装置が次世代の主流になろうとしています。また半導体は3次元実装が本格化しようとしています。日産化学は現在の半導体製造プロセス材料でも大きなシェアを持っていますが、将来のEUV向け/3次元実装向けプロセス材料を製品化していますので、近年の半導体設備新設ラッシュの中、飛躍が期待できますよね。

次に、ペロブスカイト太陽電池です。次世代太陽電池である「ペロブスカイト型太陽電池」は最近よく耳にするようになってきましたが、市場は1兆円規模になると考えられています。日産化学はペロブスカイト太陽電池向けの材料開発に成功、2030年の事業化を目指しています。ペロブスカイト太陽電池は様々な機能材料を何層も塗って製造するのですが、日産化学の開発した材料は効率よく発電するための材料で、従来品より塗布しやすく、電池の大型化や量産時の歩留まり改善につながります。ペロブスカイト太陽電池分野には経産省も大きな補助金を投入して、国策産業としての育成が期待されています。

3つ目は、IOWNです。NTT・ソニー・インテルが発起したIOWN構想は、光を中心とした革新的技術を活用して高速大容量通信と巨大計算リソースを提供するネットワーク・情報処理基盤で、日本だけでなく世界の企業が既に参画している構想で、2030年の実現を目指して世界中の参画企業で研究開発が進められています。日産化学はIOWNグローバルフォーラム(注意:動画リンクです)という会議体に、スポンサーメンバー(34社)の次に位置するジェネラルメンバー(81社)として参画しています。世界標準となれば参加企業への恩恵は絶大で、政府も数百億円規模の補助金で支援を行っています。IOWNの参画企業には注目ですよ🥰!

4つ目は上でも紹介したCDMOです。2024年4月、日経新聞に富士フイルムのCDMO事業強化に関する記事が掲載されています。数千億円を投資するレベルの成長分野であることがうかがえます。この分野の利益率は非常に高く、日産化学でも突出した利益率を誇る事業分野です。

マーケット規模が大きく世界的に競争が激しい分野でもありますので、日産化学は少しずつマーケットを拡大する構えのようですが、ニッチな高付加価値製品を行うという会社方針によるものではないでしょうか。(富士フイルムの計画では2030年度のCDMO売上規模は7千億円!です。)

弱み

立地の一番の弱みは、下流産業の盛衰に事業成績が左右されるという点です。それから、研究開発費用の大きさと人材確保という課題も素材産業が常に抱える宿命です😭。

ニッチな高付加価値製品で高いシェアを獲得し、高成長・高収益・安定のバランスを取るという日産化学の経営戦略は、今後も専門的な人材を確保していけるか、高度化・短期化する技術に追随開発していけるか、といった点にかかっており、この点は心配材料です。

国内売上規模が約半分を占めており、いずれの事業内容も国内市場の成長が鈍りつつあって将来成長事業の成否に依存している点も心配な点で😣、海外売上比率の拡大は必須になっていると思います。原材料高が円安で加速するため、為替リスク低減の意味でも海外市場拡大が望まれると考えられます。

ファンダメンタル分析

日産化学は1887年創立の歴史ある会社で、次の一万円札でお馴染みの渋沢栄一銘柄です。縁起がいいですね😊。

時価総額/株主

時価総額は約7500億円で、大型株に分類される規模です。海外投資家保有率は25%で上場企業の中央値より高めです。規模の大きい会社ですが、安定的な株主バランスになっていると考えられます。

評価レシオ(EPS/PER/PBR/BPS)

直近12カ月のEPSは約270円で、2023年度は半導体関連の減速で落ち込みがあるものの、成長力は鈍っていません。PERは20~25の間を安定して推移しています。PBRは3.55、BPSは約1560円で、現在の5500円前後の株価は割安とは言えませんが妥当なところで、今後の成長期待と配当の高さ(5500以下で年利回り3%)によって支えられていると考えられそうです。

同業の化学銘柄で、ニッチな高付加価値製品に特化しているという点でも似ている、超優良企業として有名な信越化学工業(4063)と比較すると、PER、PBR、EPSといった点でかなり類似した評価レシオになっています。参考として比較してもおもしろいと思います😊。

最近おじさんが影響を受けているキヨタツさんのネットキャッシュ比率は8.9%(通年)とこの規模の会社としては高めです。割安感は薄めですがキャッシュリッチで安定的な経営になっていることがわかります。

収益(ROE/売上総利益率)

日産化学の収益率は特筆すべき点で、大規模な工場設備を抱えているメーカとしては非常に優秀です(通常、製造業のROEは5%超が及第点です)。ROEを最重要指標としていることで分かるように、高収益による高成長という好循環を実現している企業です。売上総利益率は40%を超えており、日本の製造業としては驚異的な数値と言えます🤩。

PER✕BPS✕ROEは5900~7400円で、上がり代はありそうですね。

財務状況

優良企業と呼ばれるだけあって経営状況は好調です。2024年3月期の第3四半期決算短信では、2023年度の減収減益が報告されているものの、他の化学セクター各社に比べると減幅は非常に小さく、2024年度以降の増収増益見通しは確度の高い見通しとなっているようです。原材料が利益を圧迫している様子が見られ、為替が円安に進んだ際に製品価格へ転嫁する動きが出てくれば収益は改善すると考えられます。

CFを見ると、大型の設備投資が継続されており、将来への投資がしっかり行われていることが分かります。

また、財務CFのマイナスはほとんどが株主還元であることが分かります。

新中期経営計画(2022-2027年度)では配当性向を45%から55%に引き上げ、総還元性向(自己株式取得を含む)は75%を目指すことが宣言されています。直接的な株主還元をより重視する施策となっており、2012年度以降2022年度まで11期連続増配している点も株主としては高く評価できますよね😘!

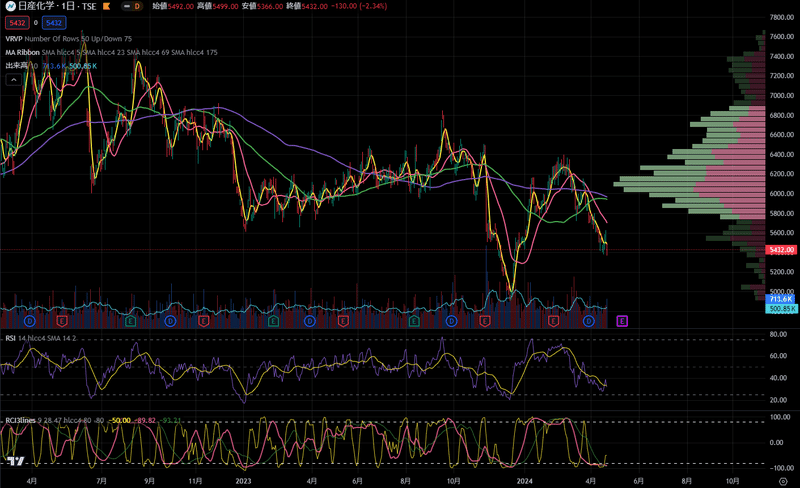

テクニカル分析

日産化学はボラティリティが大きい(株価変動が大きい)銘柄です。出来高は安定的に50万株/日程度なのですが、日常的に上げ下げの変動幅が大きく、短期の取引をするのは難しいと思います😊。決算の影響を受けて大きく乱高下する傾向にあり、特に2023年度は半導体市場の影響で安定的に増収増益を続けてきた日産化学の収益に影響が出たことで、決算後の変動幅はかなり大きくなりました。

会社側が発表した減益予想値がそれほど大きくなかったことと次年度以降の業績予想が好転していることから、今後は安定的に上昇が期待できるチャートになってきたと思います。

長期チャートを見てわかるとおり、もともと会社業績とともに株価も長期安定的に伸びている銘柄ですので、現在の配当利回り水準であれば長期的に保有するのがよい銘柄ではないかとおじさんは考えています😊。

6000円前後の価格帯出来高がかなり分厚いので、コンセンサス以上の決算が出ない限りはしばらく5500~6200円で値動きするのではないでしょうか。この価格帯を上抜けすれば大きなチャンスになるように見えます。

おじさんは、2025年3月期の1/4Q決算発表(2024年8月ごろ)くらいから株価が大きく動くと思っていて、それまでの間、安値で拾い続ければ将来的に大きな収益が得られると思っています🥸。

まとめ

「りっちな株」の第3回は、立地分析を中心に日産化学を紹介しました。😊。

銘柄選びの参考として見ていただく目的で、銘柄推奨ではありません。繰り返しですが「よく調べて、納得して、自分で決めた」銘柄に投資しましょう😉。

ではまた!😊

この記事が気に入ったらサポートをしてみませんか?