【企業分析】Block(旧Square)

SQ (NYSE)

時価総額:591億ドル(2022年3月)

株価:102ドル

売上高:95億ドル

営業利益:▲0.19億ドル

(2020年)

事業内容: PoSシステム

設立年:2009年

本社:米国サンフランシスコ

代表者: ジャック・ドーシー (創業者兼CEO)、ジム・マッケルヴィ (創業者兼会長)

従業員数:8,521人

概要

米国のマーチャントサービスアグリゲータおよびモバイル決済企業である。Square RegisterとSquare Walletといったアプリケーションやサービスを売りだしており、2009年にジャック・ドーシーとジム・マッケルヴが設立し、最初のアプリケーションとサービスがスタートしたのは2010年の事だった。

事業内容・業界動向

Square Registerはアメリカ合衆国、カナダ、日本の利用者や店員がiOSやAndroidが動くスマートフォンやタブレットをデビットおよびクレジットカードとして使用することが出来る。またこのアプリケーションでは主導的にカードの詳細データを入力することやSquare Readerという対応スマートフォンやタブレットにあるオーディオジャックに挿して磁気ストライプを読み取る小さいプラスチック製端末に通してカードをスワイプすることが出来る。Square RegisterアプリケーションのiPadバージョンでは、インターフェイスが従来のレジに似ている。

Square Walletは利用者が保存したクレジット、デビット、ギフトカードを使う時に自身の名前(もしくはバーコード)で簡単に注文できるように勘定書と支払いを設定することが出来る。

2012年夏、スターバックスはデビットやクレジットカード支払を行う客とのトランザクション処理にSquareを採用することを発表、さらに最高経営責任者のハワード・シュルツがSquare Inc.の取締役に就任しスターバックスもSquareに2500万ドルの投資を行うと報道されている。

現在支払い時に使用するカードリーダーを提供しており、自社製の対応アプリケーションはApp StoreやGoogle Playより無料でダウンロード出来る。

クレジットカード取引の度に2.75%の手数料を徴収している。この手数料率は従来のクレジットカードプロセッサより高いが、Squareは従来のクレジットカードプロセッサには利用者に開示されることの無い多くの隠れコストが含まれていると主張している。Squareでは読み取りでの2.75%(手動入力取引では3.50%に0.15ドルを加えた手数料がかかる)を超える追加手数料はかからないとされ、月額手数料やセットアップコストも無く、これらのコストは平均して従来のクレジットカードプロセッサのコストよりも格安と同社は主張している。Squareはコンサルタント、フードトラック運営者、従来的な商売人といった事業者にとっても便利なアプリケーションと認識されている。2012年8月、Squareは全てに包括的な月額275ドルの均一料金プランを発表。このプランは年間のクレジットカード取引額が25万ドル以下、月間取引額が20,833ドルを越えない全マーチャントが利用可能である。もし年間、月間の取引額が越えたら従来の2.75%モデルにプランが戻される。

Squareは興味深いマーケットステージングモデルで両面市場を構築しようとしている。支払いは入り込むことが非常に難しい空間であり、特に支払いメカニズムを使用開始を同時にした時にバイヤーや売り手の必要な量を確保することが非常に難しいのが理由である。Squareはこの時単一の集団をターゲットにすることによりこの問題を解決している。バリュープロポジションを読み取るスタンドアロンのクレジットカードはマーチャントが製品を採用するのに十分である。エキュエーションの消費者視点では未だに一蹴されていて、小売での支払を完全に混乱させる可能性を秘めているが、当初商売人に売却されるという夢とは言えない。

読み取られた支払いは1日から2日の事業日のうちに使用者の銀行口座に直接入金される。場合によっては、Squareは不渡りで保留されている問題がある場合、ユーザーに支払いを留保することが出来る。

競争力

スクエアはスマートフォンやタブレットにスクエアの小型カードリーダーであるSquare Reader(スクエアリーダー)を差し込むだけで、クレジットカード決済端末としてどこでも利用できることが売り。

現在はさらに、スマホもタブレットも必要としないオールインワンハードウェア製品であるSquare Register(スクエアレジスター)もラインナップに加わっている。

スクエアレジスターは消費者用カードリーダー搭載の決済用ディスプレイと・店舗の決済管理端末のセットでさらに顧客体験を洗練させている。

スクエアの強みはOffline-Online統合決済プラットフォーム

小売店やカフェ・美容院などにとってPOS(販売時点情報管理)は高額でイニシャルコストがかさむのだが、スクエアは安価なタブレットだけあればそれをクレジットカード決済端末にできるmPOSの仕組みで顧客を獲得していった。

スクエアのSquare POSレジアプリは無料でPOSを導入できるハードルの低さが特徴で、決済、電子レシート、保留会計、在庫管理、従業員の勤怠管理、売上レポート・分析など必要な機能はだいたい揃っている。

その機能だけではなく、さらに幅広い現場でカスタムできるようにオープンプラットフォーム戦略をとっており、例えば中堅・中小企業向けの会計管理からCRM、サプライチェーン管理、発注・購買管理、顧客管理・人事管理などの主要な業務プロセスの合理化・効率化を支援する一体型の統合業務パッケージ(ERPソリューション)である「SAP Business One」(ドイツのソフトウェア大手SAP社)や米国のクラウド会計大手Intuitの会計管理のQuickbooksのような他社のシステムとSquareの製品・POS(販売時点情報管理)・データを統合することが可能。

スクエア加盟店はECサイトのオンライン決済でSquareを利用できるEコマースAPIを使うことでECでのスクエア決済が可能になっているため、オフラインとオンラインの売上管理を統合でき、SquareのAPIと他社サービスの接続で、例えばリアルタイムでの商品価格変更などが容易になるなど、オンラインと実店舗で在庫を共有している場合の商品管理のシームレス化に役立っている。

もはやオンラインで注文はいったのに店舗で売れて在庫がない、なんてことにはならないのだ。

この動きは決済大手PayPal(ペイパルは手数料は安いがペイパルの画面に画面遷移することや顧客にペイパルアカウントが必要だったりという使い勝手の悪さがある)や同様にコード数行でオンライン決済が可能になるAPIを提供するStripe(ストライプ)などとの衝突でもあるが、POSとの統合的ソリューション・エコシステムを強化しているスクエアにはオフライン・オンラインの商品統合的管理というスクエアの強みがある。

その他、スクエアのオープンプラットフォーム戦略による企業のカスタムPOSシステムとの連携や幅広いソリューションとの接続は、データを統合することで顧客の経営効率がさらに向上する、消費者との”決済という接触ポイント”をおさえているスクエアならではのエコシステムを形成している。

大規模企業にも導入が少しずつ進んではいるが主要顧客は個人事業主や中小企業で、個人事業主・中小企業向け少額貸し付けサービス「スクエア・キャピタル」や、オープンしたてで販売実績のない店舗はクレジットカード加盟店検査に通りやすくするように間にはいったり、オンライン決済での売上すら最短翌日に振り込まれるなど顧客視点でサービスを拡大している。

業績推移

FY2020(2020年1月-2020年12月期)の売上高は95億ドルと、前年度比+101.5%、過去5年間で年率+49.6%となった。

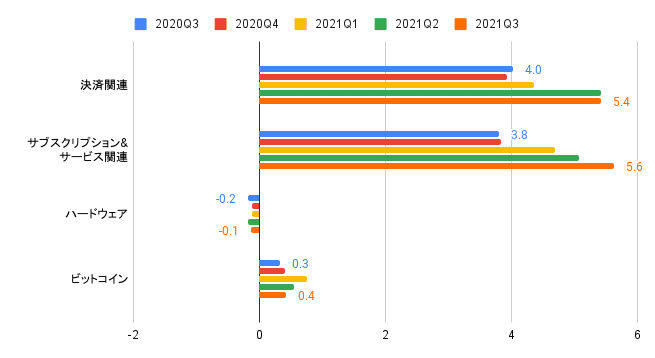

セグメント別の売上高は、以下の通り。

・決済関連:13.0億ドル、前年同期比+40%

・サブスクリプション&サービス関連:6.9億ドル、前年同期比+55%

・ハードウェア:0.4億ドル、前年同期比+36%

・ビットコイン:18.2億ドル、前年同期比+11%

ビットコインの売上高構成比は47%と高い水準であるものの、後述の通り粗利益構成比はわずか4%である。

2021Q3のGPVは454ドル(前年同期比+43.2%)となった。

テイクレート(粗利益ベース)は1.20%と、前年同期の1.27%から低下した。

2021Q3の粗利益は11.3億ドル(前年同期比+42.6%)となった。

セグメント別の粗利益は、以下の通り。

・決済関連:5.4億ドル、前年同期比+35%

・サブスクリプション&サービス関連:5.6億ドル、前年同期比+48%

・ハードウェア:▲0.1億ドル

・ビットコイン:0.4億ドル、前年同期比+29%

セグメント別の粗利益構成比は、決済関連が48%、サブスクリプション&サービス関連が50%、ビットコインが4%を占める。

経営者

創業者兼CEOであるJack Dorsey(ジャック・ドーシー)はTwitterの共同創業者でもある。

Twitterを一度退社した後に2015年から再度共同創設者兼CEOを務めていたが、2021年11月29日に辞任することを発表した。

経歴

幼年期をミズーリ州セントルイスで育つ。8歳でマッキントッシュに触れ、10歳で、IBMパソコンに精通し、14歳のとき、自動車の交通システムについて興味を持ち、今なお使われているタクシー会社のソフトウェアをオープンソースで書いた。ミズーリ工科大学からニューヨーク大学に進み、そこでTwitterのアイディアを最初に思い付いたが、大学は中退した。 2000年、オークランドでウェブからタクシーや救急サービスを派遣するサービスの会社を始めた。2000年7月、LiveJournalよりもリアルタイム性が高く、どこにいても自分の状況を知人に知らせたり、逆に知人の状況を把握できたりするサービスの可能性に気付いたという。

初めてインスタントメッセンジャーを目にした時、ソフトウェアのユーザーステータスのアウトプットを、同時に多人数と簡単に共有できないものかと考えた。そこでテキストメッセージに関心があったOdeo社にコンタクトを取り、同社のビズ・ストーンとSMSテキストが適していると判断、Twitterのプロトタイプを2週間程で作り上げた。このTwitterのアイディアはOdeoのユーザーを魅了し、エヴァン・ウィリアムズからの投資を受けた。

2006年、エヴァン、ビズらと共にObvious社(現Twitter社)を設立した。

また、2009年2月にはiPhoneなどのスマートフォンをクレジットカード決済端末にするSquareを開始し、同社のCEOに就任した。

2013年12月、ウォルト・ディズニー・カンパニーの取締役に任命された。

2021年11月29日、TwitterのCEOを辞任すると発表。後任は前CTOのパラグ・アグラワルが就任。

今後の見通し

多角化戦略。ECや音楽ストリーミングにも進出

元々飲食店や小売店などのスモールビジネスや、臨時のイベント会場でも便利に使える決済サービスを提供している企業。

例えば、iPadとSquareの提供するスタンドを連携させるだけで、キャッシュレスの決済レジも簡単に用意できるサービスを提供している。

またSquareは文字通り四角形のクレジットカードリーダーを提供していますが、実店舗だけでなくオンライン決済機能をWebサイトに導入できるため、PayPalのようなサービスを提供している。

Squareのライバル企業となると、PayPalなどの決済まわりのサービスを提供している企業が連想される。

しかしSquareは事業展開に積極的で、決済関連企業以外も競合になりそう。

かつてAmazonはEC企業でしたが、今ではクラウドコンピューティングサービスやコンテンツ配信、AI、小売などECだけの企業ではない。

Squareも同じように、今後変わっていく企業として注目されている。

オンライン決済機能サービスのライバルはPayPalとStripe

FinTech系のユニコーン企業の中では、Stripeの評価額はトップレベルとなっている。

Squareもオンライン決済機能を提供しているため、PayPalと共にStripeもライバル企業になる。

SquareとStripeの違いは、実店舗との決済連携ならSquareが得意、モバイルやEコマースなど細かいカスタマイズをするならStripeが使いやすいと言われている。

結局のところ同じオンライン決済サービスなので、最後は使い勝手や好みの違いで、どちらを導入するかが決まる。

ただしSquareは実店舗向けのサービスに強みがある反面、オンラインに特化しているPayPalやStripeの方がWeb上では存在感がある。

今後、Squareがオンライン決済でどれほど存在感を出せるかに注目。

ECサービスでSquareはShopifyの比較対象に

SquareはEC支援事業も展開している。

2020年の秋には日本でもECサイトの構築サービスをリリース。

SquareはShopifyとアメリカ本国でライバル関係としてよく取りあげられている。

決済手数料は3%台でShopifyの決済手数料と比べてもほとんど変わらない。

またSquareはShopifyのように月額固定費が発生しないという特徴がある。

大きな違いとして、Squareは中央集権型の自己完結システム、Shopifyは外部のパートナーを積極的に巻き込んで巨大化するエコシステムを採用している。

ただし、Squareのもつ実店舗との連携の強みは、Squareの専売特許ではなくなっている。

EC発のShopifyがリアル店舗にも対応するPOSシステムを導入してきたから。

オンラインとオフラインの境目がなくなってきており、SquareとShopifyも競合するようになった。

Squareは実店舗からシェアを広め、オンラインの領域にサービスを拡大、一方でShopifyはEC側から実店舗の領域にサービスを拡大し、比較されるようになった。

Squareが狙う音楽ストリーミングTIDAL

Squareはオンライン決済やECだけではなく、音楽ストリーミングサービスの領域も狙っている。

Squareが買収する可能性があるサービスは「TIDAL」

TIDALは日本ではあまり馴染みのない音楽ストリーミングサービスであるが、音質と動画の質が良いことで有名。

ストリーミングサービスですが、ハイレゾ音源で音楽を楽しめる。

TIDALの創業者はヒップ・ホップのスターでもあるジェイ・Z。

ただし、会員数はApple MusicやSpotifyには遠く及ばないようである。

アメリカではSquareのCEOであるジャック・ドーシーとジェイ・Zが協議をしているという観測がある。

交渉が決裂するかどうかは未知数ですが、Squareはオンライン決済やECにとどまらず、積極的に事業を多角化しようとしているのは間違いないだろう。

Squareの戦略はAmazonがPrimeVideoを提供したのと同じ?

Squareの多角化戦略は、かつてのAmazonを連想させる。

Amazonは今でこそ総合的なECモールだが、創業当初はオンライン書店。

しかし、いつの間にか家電や雑貨、生活用品まで扱うようになり、AWSのようなクラウドコンピューティングサービスも事業として育った。

AmazonのPrime会員になれば、Prime Videoまで視聴できる。

Amazonは間違いなくオンライン書店だけをしていた頃よりも大きな企業になった。

一部の市場関係者からは、Squareの買収先として音楽配信サービスはそぐわなないという意見もある。

しかしSquareの「Cash App」というスマホ向けの送金・株式売買のアプリは若者に人気。

実は音楽配信を利用する層の見込み客を既に抱えており、TIDAL買収は意外な相乗効果を生み出す可能性がある。

Amazonが広くサービスを展開することで、結果的に相乗効果があったのと同様、Squareも今後キャッシュレス決済企業だと思って投資するべきではないのかもしれない。

株価推移

株価を長期的に見ると、下落局面もありますが、急速に成長しているチャートとなっている。

S&P500を大きくアウトパフォームしていることがわかる。

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️