【企業分析】ジョンソン・エンド・ジョンソン

JNJ (NYSE)

時価総額:4,350億ドル

株価:166.5ドル

売上高:825億8,400万ドル

営業利益:164億9,700万ドル

(2020年)

事業内容: 総合医療・健康関連用品の輸入・製造販売

設立年:

本社: アメリカ合衆国ニュージャージー州

代表者: Alex Gorsky(Chief Executive Officer)

従業員数: 117,900人(2011年12月末時点)

概要

Johnson & Johnson(ジョンソン・エンド・ジョンソン)は、アメリカ合衆国ニュージャージー州ニューブランズウィックに本社を置く、世界60カ国に250以上のグループ企業を有する「世界最大のトータルヘルスケアカンパニー」。同社は、ニューヨーク証券取引所(NYSE)に上場し、消費者向け製品、医療機器・診断薬、医薬品の分野で数万アイテムに上る製品を世界中の顧客に提供している。

ジョンソン・エンド・ジョンソンは、1886年にロバート・ウッド(Robert Wood)、ジェームス・ウッド(James Wood)、エドワード・ミード(Edward Mead)のジョンソン3兄弟によって、「創傷治療のためには医師や看護師が滅菌済みの縫合糸・手術用ドレッシングや包帯を使うべきである」という、当時としては革新的なアイデアをもとに小さな医療製品の会社として創業された。

そして、草創期にジョンソン3兄弟は、殺菌済み外科用包帯、滅菌縫合糸、応急処置具、創傷管理製品、女性用ヘルスケア製品、デンタルフロス、ベビーケア製品などの新分野の先駆者として開発に力を注ぎ、特に世界最初の市販用殺菌済み外科用包帯は、多くの患者の命を救うことに貢献した。以来、同社は、ヘルスケアに関連する世界中のニーズに応えて世紀を超えて大きく成長し、また合併や吸収・新会社の設立を通じて、世界最大の総合ヘルスケア企業になった。

事業内容・業界動向

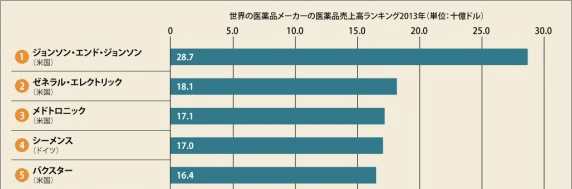

ヘルスケア全般、多くのジャンルにおいて強みを持っているのが特徴的。例えば医療機器の売り上げランキングでは1位になってい?。私たち一般人にはあまりなじみのない分野だが、圧倒的な強みを持っていることが分かる。

製薬業界での売上ランキングでも上位に位置する。

ジョンソン・エンド・ジョンソン株式会社は、社内カンパニー制により3つの事業分野でビジネスを展開している。「バンドエイド」、「ジョンソン」ベビー製品などの消費者向け製品を扱うコンシューマー カンパニー、医家向けの医療機器、医療関連製品などを扱うメディカル カンパニー、そして使い捨てコンタクトレンズ「アキュビュー」を扱うビジョンケア カンパニーの3カンパニーがあり、それぞれが分社分権経営により運営されている。

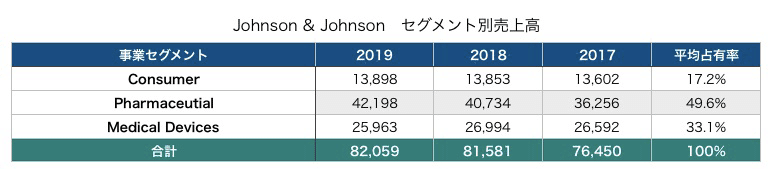

事業セグメント別の売上高業績推移は下記のようになる。

ご覧の通りプロフェッショナル医療の領域が売上の80%以上を構成しており、特に『Pharmaceutical』事業セグメントは直近3年間で毎年売上を拡大させていることがわかる。

税引前利益ベースで見てもプロフェッショナル医療領域が利益の70〜80%程度を占めているが、『Pharmaceutical』セグメント、『Medical devices』セグメントともに増減が激しく、あまり利益が安定していないように感じられる。

馴染み深い『Consumer』セグメントは右肩下がりの業績推移になっている。

コンシューマー カンパニー

一般消費者向けに幅広くヘルスケア商品を展開している事業セグメント。

馴染み深い商品には『LISTERIN(リステリン)』や『AVEENO(アビーノ)』、『BAND-AID(バンドエイド)』『DR. CI:LABO(ドクターシーラボ)』などがある。

2019年度の売上は 13,898百万ドルで全体の16.9%を占めている。

メディカル カンパニー

『Immunology(免疫学)』『Infection Diseases(感染症)』『Neuroscience(神経科学)』『Oncology(腫瘍学)』『Cardiovascular and Metabolism(循環器系、代謝系)』『Pulmonary Hypertension(肺高血圧症)』の6つの治療領域に対して、薬剤などを提供している事業セグメントである。

2019年度の売上は 42,198百万ドルで全体の51.4%を占めており、ジョンソン・エンド・ジョンソンの最大の事業セグメント。

ビジョンケア カンパニー

外科手術や整形外科などで用いられる医療用機械を扱っている事業セグメント。

病院や卸売業者、小売業者に直接販売されて、市中の病院やクリニックなどで使用されている。

2019年度の売上は 25,963百万ドルで全体の31.6%を占めている。

ジョンソン・エンド・ジョンソン製品は生活にかなり浸透しているため、一般消費者向けにヘルスケア商品を製造・販売している企業と勘違いしがちだが、実際には一般向け商品の売上は全体の20%以下しかなく、医薬品や医療器具がメインの企業。

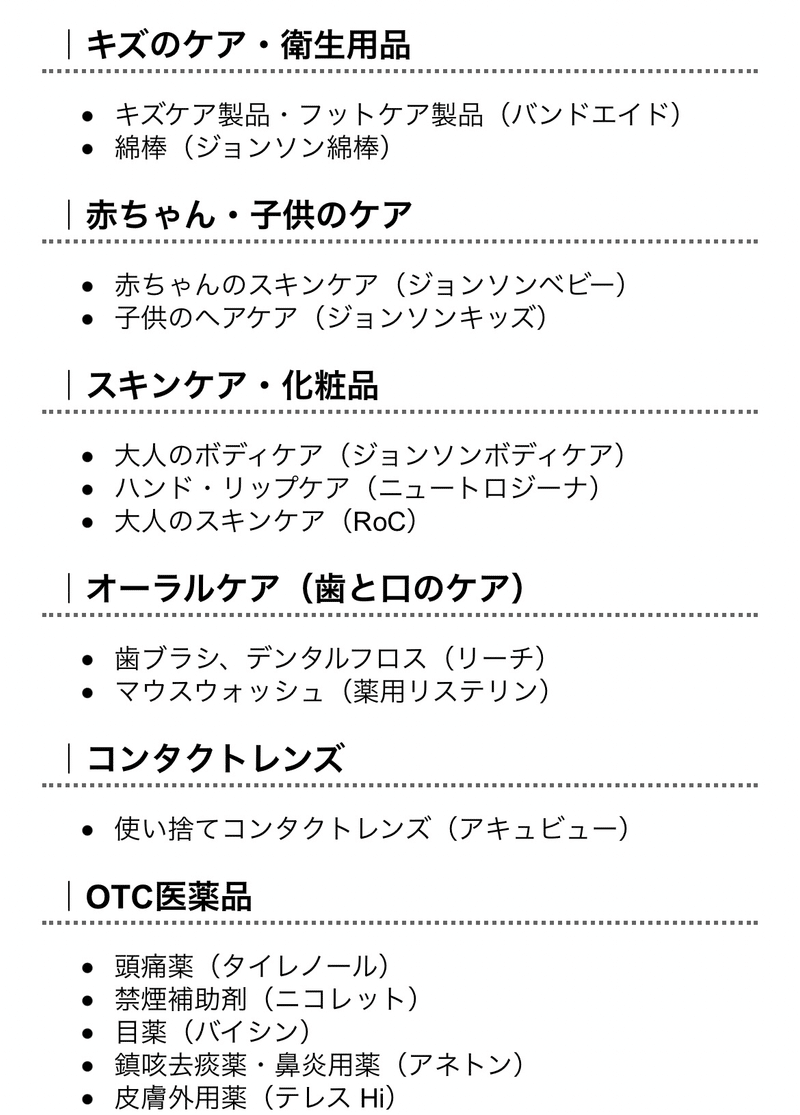

世界最大のトータルヘルスケアカンパニーとして、企業ブランド(コーポレートブランド)が確立されている。また、日常生活の中の身近な製品においても、「BAND-AID(バンドエイド)」「Johnson's cotton buds(ジョンソン綿棒)」「REACH(リーチ)」「Listerine(薬用リステリン)」「ACUVUE(アキュビュー)」「TYLENOL(タイレノール)」など、多くのブランドが確立されている。

ジョンソン・エンド・ジョンソンの一般向け製品

競争力

①最大のヘルスケアプロバイダー

医薬品から消費者向けヘルスケア製品まで、J&Jは、消費財、医薬品、医療機器および診断の3つのセグメントで事業を展開している。Johnson&Johnson Family of Companiesは、125年以上にわたり、人々の世話をすることを約束してきた。企業構造は、分散型の経営哲学に基づいており、これにより、これまで社内での内部経営の対立はほとんどなかった。

②幅広いブランドポートフォリオ

各製品カテゴリ内で強力な存在感を示している。 豊富な品揃えと多数のブランドがあるので、店舗の広い棚スペースを占有し、市場での認知度を高めることができる。

③信頼できるブランド

世界中の多くの開業医や保護者から信頼されているブランド。Johnson&Johnsonは、地元の市場に合わせてビジネスを調整することに重点を置いているため、消費者の需要に関連することができた。

④戦略的M&A

Neutrogena、Alza、Scios、Pfizerコンシューマーヘルスケアなど、さまざまなコンシューマーヘルスケアおよび製薬会社とのM&Aを通じて、同社の技術的および運用上の仕組みを構築した。

⑤ブランドエクイティ

2016年に世界で79番目にランクの高いブランドである。

⑦ダイバーシティ

ジョンソンエンドジョンソンはダイバーシティを非常に重要視している。

ジョンソンエンドジョンソン日本法人は日本経済新聞社と日経ウーマンによる2018年の「女性が活躍する会社ベスト100」で1位になった。

2020年の目標として、女性従業員40%、女性管理職30%を定めている。

多くの企業で「ダイバーシティ推進室」などは存在するが、ジョンソンエンドジョンソンは公募でダイバーシティ推進に携わる有志の社員を募集した。

有志で集まった約100人が多様性を尊重する文化を根付かせるため、様々な取り組みを実施。

例えば、男性の育休経験会やLGBTに対する取り組みも積極的に展開している。

多様性を尊重し、幅広いアイデアや知見を取り入れることで、変化し続ける社会の中で柔軟に成長することが可能となる。

⑧世界トップクラスの研究開発投資

ジョンソンエンドジョンソンは研究・開発へ惜しみない投資をしており、研究開発費は総売上高の約12%を占めている。これはすべての産業の中でもトップクラスの研究開発費である。特に新薬の開発は基礎研究をはじめ、何段階ものステップがあり、10年以上かかるのが当たり前の世界で、新薬として市場に出る確率は5,000分の1や10,000分の1。

過去から研究開発費を惜しみなく投じており、新薬開発成功ができている。現在、新製品が売上高に占める割合は約25%を占めている。目先の利益を追うのではなく、将来を見据えて研究開発費を投じる取り組みが長期的な成長に繋がっている。

⑨ 分社分権経営による効率的な経営

特徴的な経営スタイルの1つは分社分権経営である。ジョンソンエンドジョンソンは超巨大企業であるため、組織全体で物事を進めようとするとどうしてもスピードが遅くなる。そこで、各地域、各分野に分けてグループ会社を増やし、マネジメントしやすいサイズに小さくすることで、経営スピードを高めている。グループ会社は250以上存在し、効率的なマネジメントを可能にしている。従業員を信頼し、事業を託すことでそれぞれの領域において柔軟でスピード感ある効率的な経営ができている。

○訴訟リスク

一方でJohnson & Johnson(ジョンソンエンドジョンソン)の弱みは製品の訴訟リスク。 ヘルスケア企業なので、商品は様々な訴訟リスクが存在する。2017年頃からジョンソンエンドジョンソンのベビーパウダーの裁判がおこなわれており、「ベビーパウダーに発がん性物質が混入してあり、そのせいでガンになった」と主張している。結果、ジョンソンエンドジョンソンは敗訴し、現在は北米でのベビーパウダーを発売中止にしている。米国は問題があればすぐに訴訟に発展するため、世間に対するブランドイメージが悪くなるリスクがある。

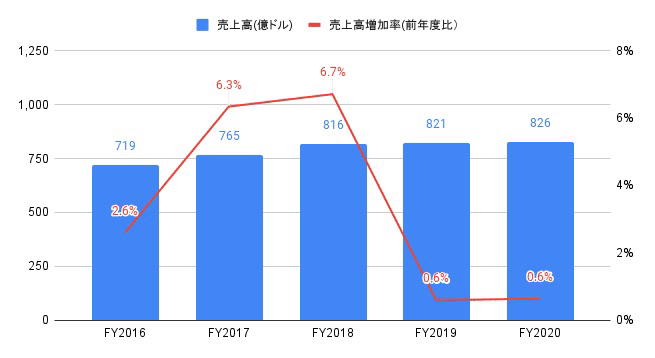

業績推移

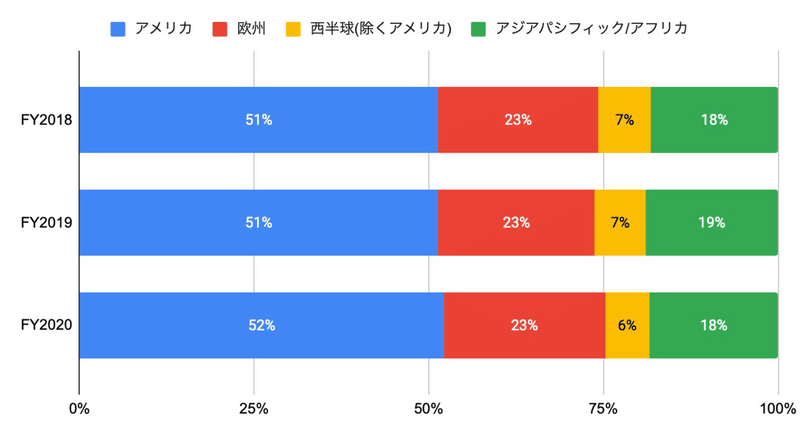

売上高(セグメント別、地域別)の推移

FY2020(2020年1-12月期)の売上高は826億ドルと、前年度比+0.6%、過去5年間で年率+3.3%となった。

セグメント別の売上高構成比は、一般消費者向け製品が16%、医薬品が54%、医療機器が30%を占める。

一般消費者向け製品のサブセグメント別の売上高構成比は、市販薬が34%、スキンケアが32%、口腔ケアが12%、ベビーケアが11%を占める。

医薬品のサブセグメント別の売上高構成比は、免疫が33%、腫瘍が27%、精神/神経が14%を占める。

医療機器のサブセグメント別の売上高構成比は、外科が36%、整形外科が34%、視力が17%、インターベンションが13%を占める。

地域別の売上高構成比は、アメリカが52%を占める。

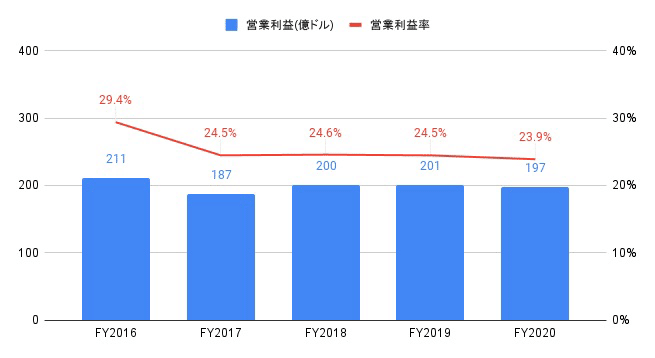

利益の推移

FY2020の営業利益は197億ドルと、前年度比▲1.7%、過去5年間で年率+1.8%となった。

営業利益率は23.9%と、前年度の24.5%から悪化した。

経営者

ジョンソン・エンド・ジョンソンの「我が信条(Our Credo)」は、世界的にも有名なクレドで、同社のたゆまない歩みの礎となり、絶えず適切な方向へと導く源泉(コア・バリュー)となってきたものである。これは、創業者であるロバート・ウッド・ジョンソンの息子で、1932年から1963年まで会長を務めたロバート・ウッド・ジョンソンJr.が起草したもので、同社の企業理念・倫理規定として、世界に広がるグループ各社・社員一人ひとりに確実に受け継がれ、現在では多くの言語に翻訳され、各国のファミリー企業においても事業運営の中核となっている。

「我が信条(Our Credo)」とは

社是、経営理念、ビジョン、ミッションなど、その会社を表す文書は何種類もあるが、ジョンソン・エンド・ジョンソンについて言えば、「我が信条」という、A4用紙一枚の文書があるのみ。この文書は顧客、社員、地域社会、そして、株主という四つのステークホルダー(利害関係者)に対する責任を具体的に明示したものである。起草以来60年以上に亘り、ジョンソン・エンド・ジョンソンの行動指南役として機能し続け、今後もその役割を果たし続けることだろう。

この文書は1943年 --- ジョンソン・エンド・ジョンソンのニューヨーク証券取引市場での株式公開一年前 --- に三代目社長ロバート・ウッド・ジョンソンJrによって起草された。取締役会において「この文書はジョンソン・エンド・ジョンソンという会社の社会的責任(Company Social Responsibility)を記したものである。」として導入されて以来、ジョンソン・エンド・ジョンソンは一貫して、この「我が信条」を行動の拠り所としている。

そして、1982年・1986年の二度にわたるタイレノール事件のときほど、この真価が発揮されたことはない。この事件対応に関わった経営陣、現場の社員の誰もが、「我が信条」に込められた哲学に従って、数え切れないほどの意思決定を行なった。のちに、このときのジョンソン・エンド・ジョンソンの対応は企業の危機管理の好事例として色々なところで取り上げられている。

企業経営においてCSR(企業の社会的責任)という概念が最近定着しつつあるが、ジョンソン・エンド・ジョンソンは半世紀以上前から、多くのステークホルダーに対する社会的責任を意識した経営を行なっている。

CEO交代

会長兼最高経営責任者(CEO)のアレックス・ゴースキー氏が2022年1月3日付でCEOを退任する人事を発表した。会長職にはとどまる。製薬部門トップを務めた経験がある、執行委員会のホアキン・デュアト副会長が同日付で新CEOに就任する。

ゴースキー氏は12年にCEOに就任した。医療用麻薬「オピオイド」を含む鎮痛剤の中毒問題の訴訟も抱えるなか、主力の製薬と医療機器、日用品や市販薬を含む消費者向けの3つの部門を成長させた。新型コロナウイルスのワクチン開発も率いた。同日の声明で「全部門で力強い業績成長がみられるなかで、会社にとって(CEOを交代する)適切な時期だ」と述べた。

次期CEOのデュアト氏は、J&Jの在籍歴が30年超。製薬部門のトップを務めていたほか、業界団体である米国研究製薬工業協会(PhRMA)の会長を務めていた経験もある。ゴースキー氏はデュアト氏について「25年以上ともに働いてきたが、彼は常に医療およびビジネスにおける複雑な課題解決に情熱を注いできた」と評した。

今後の見通し

イノベーションの加速と患者さんや消費者への価値提供に向け、コンシューマー ヘルス事業を分社化する計画を発表。

新しいジョンソン・エンド・ジョンソンは、ヘルスケアを飛躍的に進化させることに注力し続ける。医薬品と医療機器の両事業部門は、2021年通期で約770億ドルの収益を達成する見込みであり 1、科学的研究・開発という共通する、かつ補完的な重点の下に一つの企業となり、患者さんと医療従事者という同様のエンドユーザーにサービスを提供し、同様の規制および競争環境下で事業を運営していくことになる。

新しいジョンソン・エンド・ジョンソンは、手術、インターベンショナル治療、薬物治療を組み合わせた治療を必要とする腫瘍や眼科領域等の疾患への対処において、統合的、包括的で、より効果的な治療を患者さんに提供するために、技術や専門知識、アプローチを組み合わせるにあたってより良い立ち位置に立つことができると見込んでいる。

病気を予防し、進行を抑制し、最終的に治癒する方法を変えるべく、治療法、ロボット工学、AIなど幅広い治療を組み合わせ、今までにないソリューションを創出し、業界を前進させる上で主導的役割を果たし続けていく。

医薬品事業は、がんや免疫疾患などの重点領域を加速させるとともに、細胞治療や遺伝子治療などの新しいモダリティを進展させ、引き続き強固なポートフォリオと製品パイプラインをさらに強化することで、市場を上回る成長を持続させていく。また同時に、医療機器事業部門は、強力なデジタルサージェリーのパイプラインとその各地域での展開に注力することで意義あるイノベーションをさらに推進し、整形外科、インターベンショナルソリューション、手術および眼科領域での勢いを加速させる計画。

引き続き強固な財務基盤を維持し、研究開発投資、競争力のある配当金、価値創出のための買収に資本配分の優先順位を置くことに引き続き取り組んでいく。

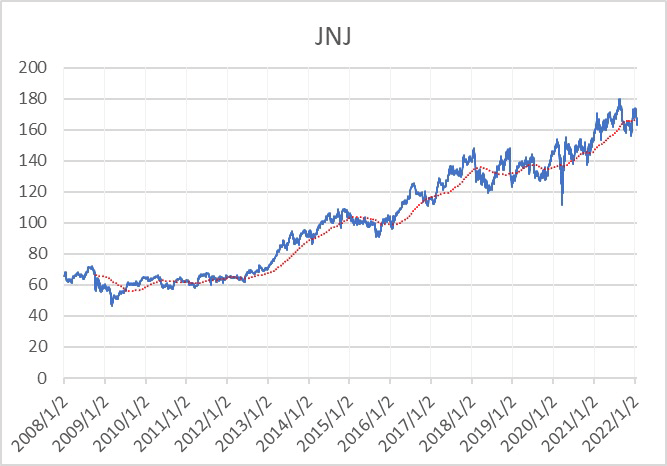

株価推移

JNJは10年間で株価は2.5倍程度とS&P500と比べると若干物足りないパフォーマンスですかね。

ベビーパウダー訴訟が響いていることもあり2018年ごろの株価の伸びが鈍化していますね。

またコロナショックのあった2020年3月以降は、大型ハイテク銘柄が急騰したこともありS&P500に差をつけられています。

一方で、JNJはディフェンシブ銘柄ということもありコロナショックでの下落幅がS&P500よりも小さく、株価も4月下旬の段階でほぼ回復。

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️