姿かたちを変える受取手形の怪

受取手形は、支払期日を迎えると、換金できます。

しかし、支払期日前に、受取手形を手放すことがあります。

それが、この2つです。

🔶「裏書」と「割引」

裏書は、他の会社に渡してしまう場合です。

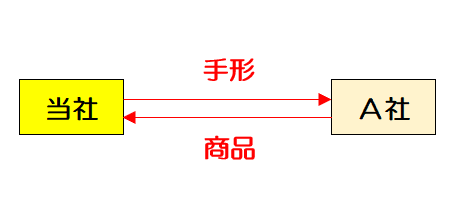

たとえば、取引先から商品を仕入れ、その代金として、持っている受取手形で支払ったような場合です。

<仕訳例>

仕入/受取手形

割引は、期日前に銀行に持っていって換金してしまうことです。

ただし、手数料が取られます。

<仕訳例>

当座預金 / 受取手形

手形売却損

ちなみに、手形売却損は営業外費用の仲間になります。

🔶手形割引と連結会計

ここまでは良いかと思いますが、ややこしくなるのが、連結会計。

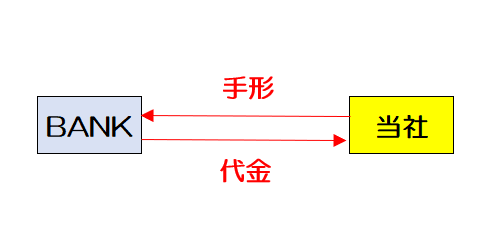

銀行で割り引いた手形があるが、その手形はグループ会社から受け取ったものであり、期日が到来していないという場合です。

このときにするべき仕訳が、

支払手形/借入金。

なぜいきなり、借入金が登場するのか? しっくりきません。

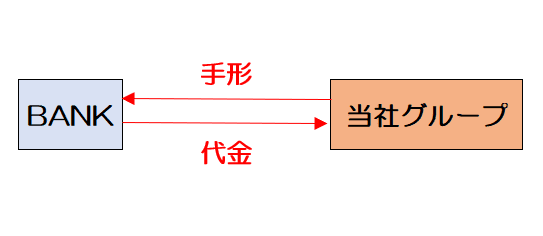

たとえば、当社がA社から手形を受け取り、それを銀行で割り引きました。

A社とはグループであった場合、グループとしてみると、まだ「支払手形」が残ってしまうことになります。しかし、これは同じグループ会社である当社に支払うもの。対外的なものではないため、打ち消さなければなりません。そのため、借方に「支払手形」が来ます。

一方、銀行に渡した手形は、グループである自分たちが支払うべきもの(期日になれば預金から落とされるもの)。手形と引き換えにお金を受け取ったと考えると、手形借入のような形になります。担保として手形を差し出してお金を受け取った、とも言い換えられるでしょうか。

こうして、貸方に「借入金」が来ます。

参考になれば幸いですが……。

お読みいただき、ありがとうございました👩💼

この記事が気に入ったらサポートをしてみませんか?