第8回 日銀は利上げできない?

御大F巻さん始め色んな言説が好き勝手飛び交うので一度きちんとしたデータを見て本当に利上げが出来ないのか?を見てみよう。利上げできないとしたら、中央銀行の役目を果たしていないのでそんなハズはないという結論に至るのだが普通は。しかし債務超過になった場合の取り決めが日銀法で定められていないことも不安を煽る原因でもあろう(後述)。

1.今はマイナス金利だから日銀は利子を払っていない?

まず最初の嘘を暴く。よく散見されるのが散々言うだけ言っておいて一切データを示さない、もしくは読み違えてるYoutube経済学垢の何と多いことか。例えばこんな人とか。

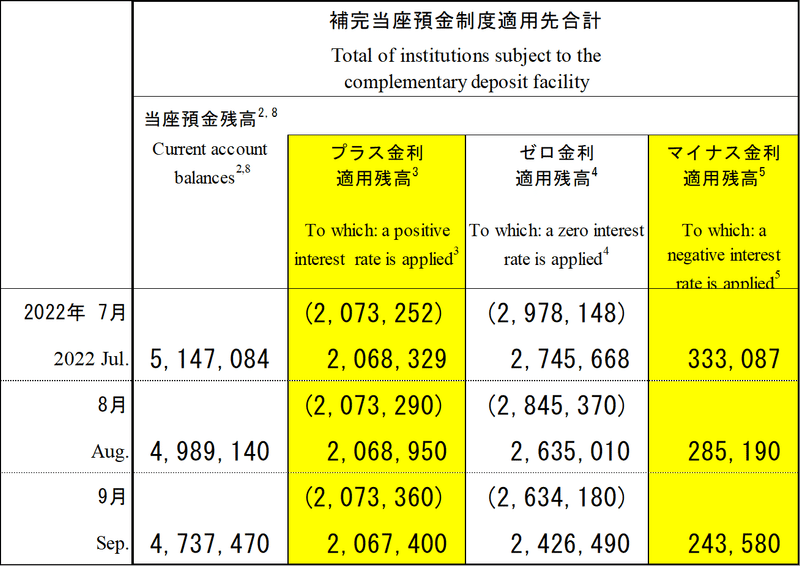

現在我が国では短期政策金利としては▲0.1%なのだが、日銀の当座預金にかかる利子は3段階(+0.1%、0.0%、▲0.1%)に分かれている。下の表は直近の日銀当座預金残高。プラス0.1%の付利分が約207兆円あり、マイナスの24兆円を圧倒的に上回っていることが分かる。

次に決算を見てみよう。

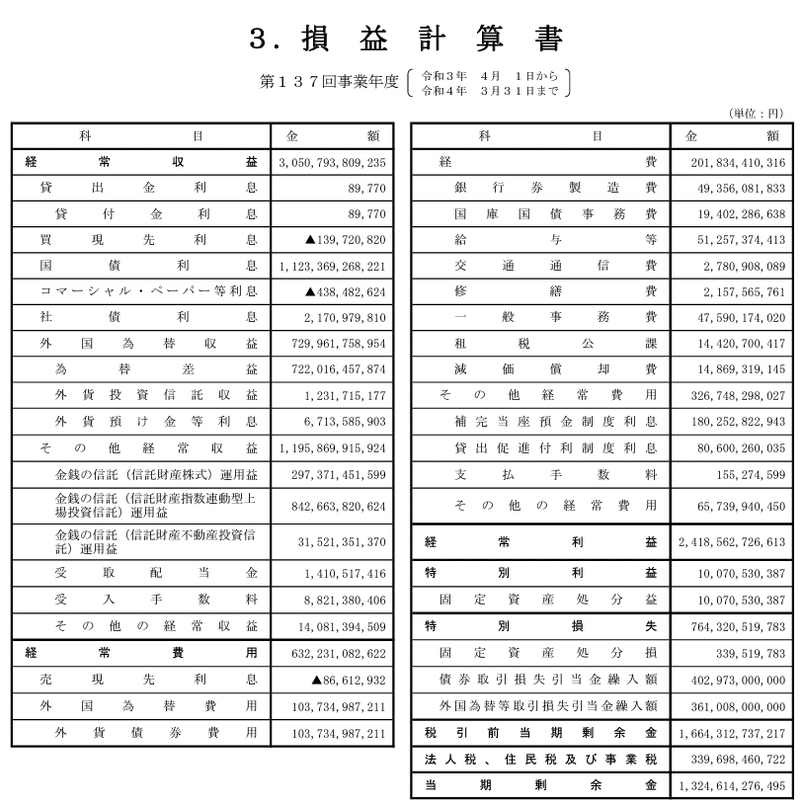

右の真ん中あたりに「補完当座預金制度利息」という項目で1802億円を計上している。これが当座預金残高に支払っている利子である。先ほどの当座預金残高によれば+0.1%が207兆円、▲0.1%残高が24兆円あるので、差引1800億円ほどの支払い超過というのと整合的である(年度はズレるが当預残高が大きく変わってなければこの考え方でも可だろう)。

207兆円×0.1%=2070億円①

24兆円×▲0.1%=▲240億円②

①と②の合計は約1800億円になる。

これを見れば『日銀は利子を払っていない』というのは日銀がどういう運営(当預残高、決算)をしているのかさえ分かっていないということに等しい。

2.金利が上がれば国債の評価損で債務超過?

日銀は時価会計を導入していないので、そもそも国債の時価評価をしていない。ここで時価会計制度を簡単に説明すると、保有する有価証券は以下の3タイプに分けられる。

①満期保有・・・償還まで保有するため時価評価しない

②売買目的・・・時価評価して損益をP/Lへ

③その他・・・時価評価して差額をB/Sへ

一般的に機関投資家は「③その他目的有価証券」の区分が多い。仮に日銀が③その他目的で国債を購入していた場合、B/Sの純資産の部に有価証券の” 評価差額金”という勘定科目を資産サイドの評価損と同額計上する。ご覧の通りそんな勘定科目なはい。

しかし、往生際の悪い人たちは国債の評価損を見越したヘッジファンドが空売りを仕掛けるという。国債の発行額と日銀が保有してる額くらい調べろと言いたい。この市中残でどこから借りて来て空売りが出来るのか?

【国債入札額】https://www.mof.go.jp/jgbs/reference/appendix/jgb_historical_data.xls

【日銀が保有する国債】

https://www.boj.or.jp/statistics/boj/other/mei/release/2022/mei221020.xlsx

なお、金利が上がれば日銀が保有している国債の金利収入が増えると言うのは論外である。

3.債務超過の海外中銀

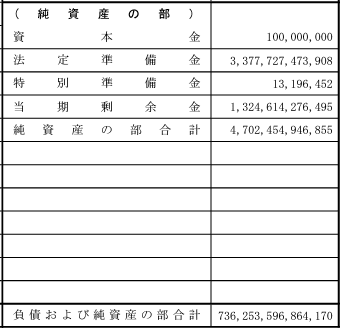

そもそも中央銀行が利上げが出来ない理由を自らのB/S棄損に求めるのは筋が悪い。日銀法では剰余金の一部を資本に積み立てることとなっているが僅か5%であり、日銀の自己資本比率(純資産÷総資産)は0.6%しかない。つまり、資本を食いつぶす想定になっていない。また面白いことに日銀の負債は日銀券のみで資本勘定と引当金勘定を合わせた額を自己資本と定義している、当座預金は負債ではないのだ(そのため自己資本比率は9.29%)。

では、海外中銀ではどうなっているのか?

英BOEは政府が資本注入するということが決まっている。大幅利上げ真っ最中の米FEDは”繰り延べ資産勘定”を資産計上するらしい。豪RBAに至っては下図のように「Other liability」という勘定科目で債務超過を放置している。

恐らく日銀法でこのような債務超過の取り決めがなされていないことが不安を煽っているのだろうが、豪州では通貨の信認が失われたなんてことにはなっていないしハイパーインフレも起きていない。10年債利回りはまだ4.0%前後をウロウロしてるしRBAは今後も利上げする気満々である。

4.利上げは出来る!

では今、1.3兆円の当期余剰を叩き出している日銀が赤字決算スレスレになる場合を考えてみる。つまり利上げによって当預への付利額が経常収益を食い潰すケースだ。

税引き前当期余剰=16,643億円

一旦、利息付利分(1802億円)を組み戻し、当期余剰に加算する。

そうすると18,445億円が余裕資金となる。当預の残高が473.7兆円なのでこれで割り算すると0.39%という値が出て来る。つまり、ここまでは何の法改正もなく利上げできる。当預残高に0.39%以上の利息を支払うと日銀は利益が出せなくなる。これ以上は赤字決算でマイナスの剰余金を資本の部に積まなくてならなくなる。が、恐らくそのような決算処理をすることは想定されていないだろう。

5.YCC解除という手

しかし、日銀にはこの0.39%というブレイクイーブンを上方に引き上げる方法がある。YCCを解除してしまえばいい。そして償還する国債を最投資すればポートフォリオの利回りは上がる。つまり国債利息が増えることで経常収益も嵩上げできる。実は今、日銀が保有する国債の平均利回りは約0.2%である。だから年間1.1兆円の利息しか入ってこない。

今、償還を迎える国債は1年前に買った1年債、2年前に買った2年債、5年前に買った5年債と、これらの国債は全部マイナス利回りで買ったものだ。ゼロ%に再投資しても全体の平均利回りは上昇する。更にYCC解除によりイールドカーブ水準を引き上げれば、買いオペの額を増やさずとも償還分だけ最投資することで日銀が得る国債利息は増加する。しかも日銀が保有する国債の36%が3年以下であるため、向こう3年間はマイナス金利からプラス金利への入替による利息増効果は大きい。その分、利上げ余地も上がる。

日銀が保有する国債(利付債) 額面ベース

— 加賀田浩子 (@kagata_hiroko) October 25, 2022

3年以下 36.0%

5年以下 19.2%

10年以下 27.3%

25年以下 15.0%

25年超 2.5%

平均残存年限6.5年

発行額w/t 51.7%

※10/20現在

6.日銀法改正か?

上記のように日銀の決算資料等からは何もしないで利上げできるのは約0.4%であることが分かった。どうせ最初の一歩は0.25%キザミであるからここまでは問題なかろう。しかし当預の付利が資産サイドから上がってくる経常収益(株の配当金等もある)を食い潰してしまえば、見かけ上は債務超過になる。その取り決めは現行法では決められていないので(多分)、FRBのように繰り延べ資産を計上するのかRBAのようにマイナスの債務を計上するかのどちらかが出来るように日銀法を改正しなければならないのではないか。

本日はここまでです。

この記事が気に入ったらサポートをしてみませんか?