第13回 日本人はカネを持ってない?

マクロの視点とn=1の話

まぁまぁのオチですね。 pic.twitter.com/CcrD6kQ8JN

— 加賀田浩子 (@kagata_hiroko) January 12, 2023

国民は現金を溜め込んでて使わないから景気が浮揚しないとか、一方で今の若者は本当にカネを持ってないと言う話はよく耳にする。両方とも事実であろうがマクロ経済のアナリストならば「n=1」の話はどうだっていいし、その解決が現金バラまけではお話にならない。AnalystとはAnalyze(分析)する人のことである。そんなコトから今回のネタを思いついた。

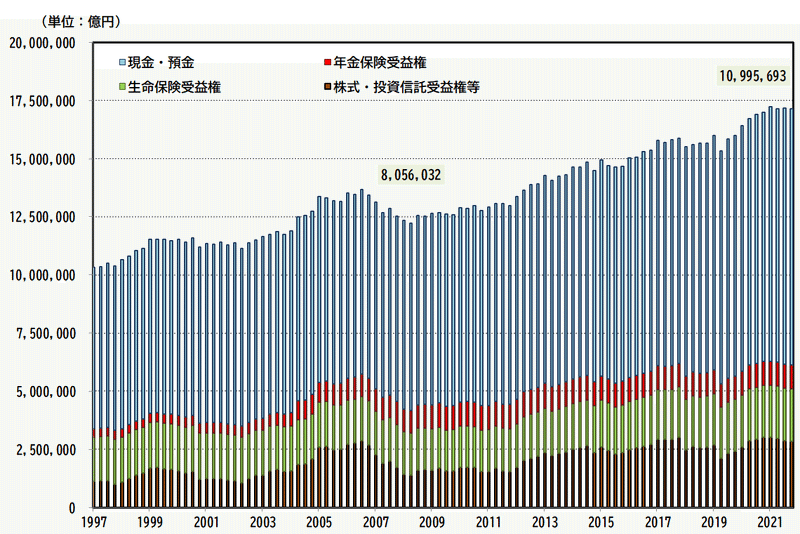

家計の現金資産は1,000兆円over

下図は日銀が四半期に一度発表する資金循環統計から家計分野の主な資産を積み上げたものである。現在家計(われわれ国民)は1,000兆円以上の現金を保有している。国民一人当たり840万円で、総額はほぼ普通国債残高に等しい。誰かが盛んに声を上げてる『政府の赤字はみんなの黒字』そのものである。その”みんな”に貴方が入ってるかどうかは知ったことではないが。「国民は」という主語でマクロ経済を語る時は残念ながら平均値や中央値から大きく下方乖離している層だけにフォーカスすることはない。

因みにリーマン直後から株式等はたった2倍にしかなっていない。同期間の現預金保有額は1.4倍に増えた。この点についてはまた後述する。ここでは世界景気の変動や自国のGDP成長の影響より遥かに安定した家計資産の積み上がりが目に見えることに気付くだろう。

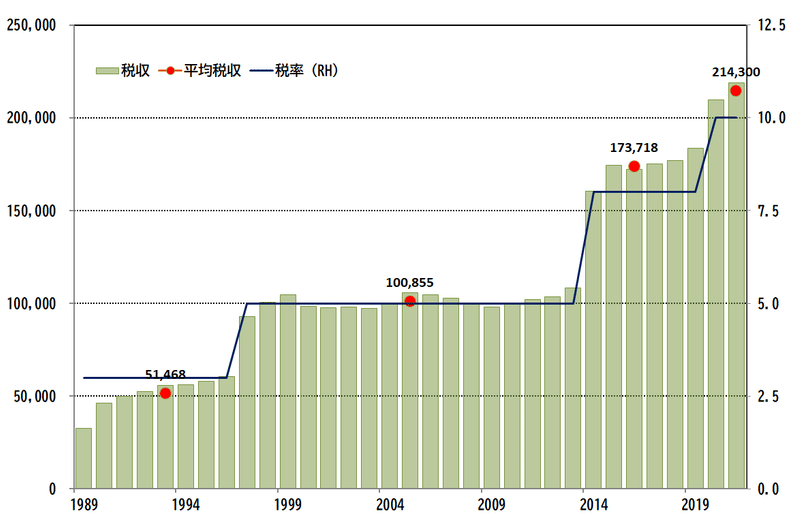

消費税額と消費税率

下図は消費税率とその税額を平成元年から追ってみたもの。消費税は本当は取引税ともいうべき企業活動全般の付加価値にもかかってくるものなので、我々国民が最終財消費の際に払ったものと言うのは甚だ乱暴である。しかし、敢えて家計の消費支出の際に支払われるものと言う一面で見た時に、国金はカネを持ってないから消費が減退するという現象はこのグラフから見て取れるだろうか?税率と税額が一緒にモノの見事に段差を描いている。つまり、(仮説的に)税率を挙げても消費する量乃至は税抜き額は変わらないとうこと。一方でこれはもう限界消費しか余裕がないからその分だけしか消費出来ないとも見て取れる(否応なしに消費する)。そして高額所得者の消費性向が低額所得者の支出減を補っているという面もあろう。税率を挙げても税収が増えないたばこ税と比較して見ると面白い。

低所得者層嵩上げの政策議論

しかし、これを見て国民はお金を持ってるという断定もまた拙速な結論である。パッと思いついただけで以下のようなことも指摘できるからだ。

絶対量が足りない(兆円単位だからスゴイとはならない)

他国と比較して劣っている

資産サイドだけ見てははダメだ

伸び率が低い

保有者が偏ってる

特に5.は深刻で医療・年金等の社会保障制度が世代間格差を拡大させてることは周知の通り。しかし資本主義経済で理由は何であれ格差が縮まることはなく多かれ少なかれ拡大方向に行くのは避けられない。これを(多少なりとも)解消するには資産課税か低額所得者に資本市場へアクセスする環境を用意してやるしかない。こうしてNISAやiDeCoが誕生したのだからそれはフルに活用して欲しい。

次に負債側を見てみる。

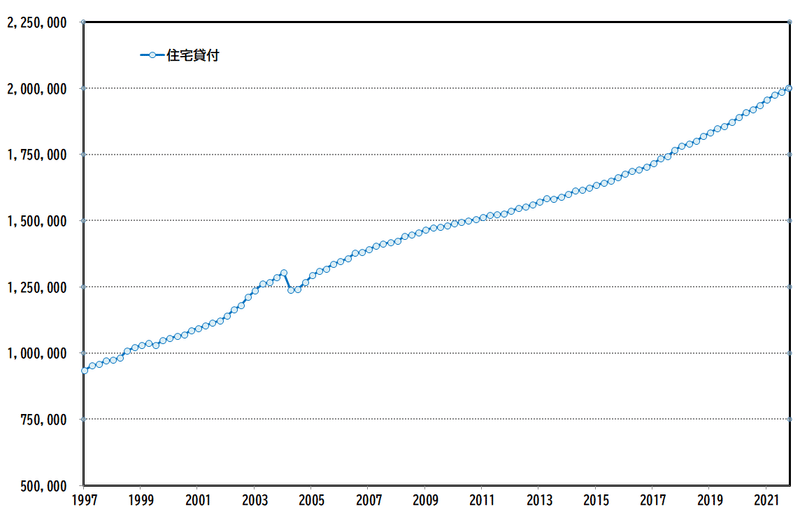

家計の代表的な負債は住宅ローンであろう。これが不思議なことに景気変動をモロともせずに負債額は綺麗に積み上がっている。カネがない国民の住宅投資行動としては些か信じがたい。住宅ローンは最長35年のローンを組みのだから負債額はそう簡単に減らないとは言え目立ったデコボコさえなく毎期毎期一定額が積み上がっていく。借り入れ層を考えて見ると人数の多い団塊Jr世代の借入残高はもう下り坂のハズなので、何故だかカネもなく人口が少ないハズの若い世代が借り入れを増やしているという風にも見て取れる。

こうして上記3つのグラフから見て取れることは決して「日本人はカネがないからバラまけ」という単純な話ではない。しかし格差が歴然として存在している以上はそこにフォーカスしボトルネック(社会保障と言う重税)を取り除いてやらねばならない。一つ例を挙げるならば私は医療費の免責金額導入だと思う。もう3,000円以下の医療費ならば病院へサロン代わりに行くのは止めてくれと。保険と言うのは本来テイルリスクのためにあるもので高額医療こそケアすべきであるが、薬局に行くのと変わらなければ国家の制度として維持していく必要性がホントにあるのか国会で取り上げて欲しいと思う。

もう一つ、何故これだけ現預金が積み上がっているかと言えばその本丸は将来不安(年金制度)だろう。かの老後2,000万円問題も預貯金選好に拍車をかけた。残念ながらこれに関しては現時点で有効な案を持たないのでまたの機会に。

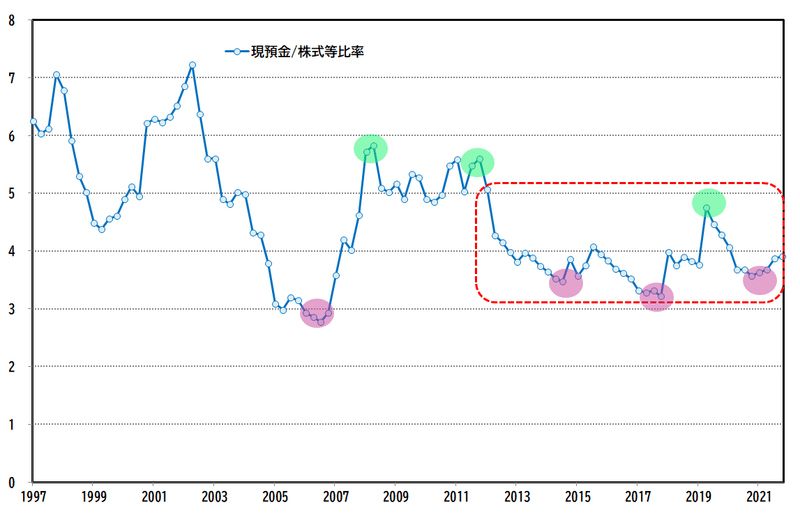

株式等への資金流入

さて、お次はお待ちかね株式市場への資金流入を考える(これが本番)。この資金循環統計はこういう風にも使えると言う話である。ここ四半世紀くらいはネット証券の参入でより若い世代が市場へアクセスしやすくなり博打ではなく投資としての地位を気付いていると言っても過言ではないだろう。下図は株式等の投資額=1とした時の現預金との比率を追ってたものである。枠囲みはアベノミクス時代。おおよそ「現金:株式=4:1」である。

アベノミクススタートから日経平均は4倍にもなっているのだが、国民の現預金対株式の選好比率は大きく変わってはいない(最大5.1から3.2へと低下したが)。基本的にはこれは保守的な日本人の現金保有には大きな変動はなく所得から預貯金への積み上げにブレがないのに対して、株式等への投資額が市場の変動を受けるから上記比率は投資額の増減に加えて時価総額変動部分の影響が大きいと言えよう。

それを踏まえた上で図中〇囲みの部分を見て欲しい。調子こいて株式等への投資比率が高まる(グラフで言えば下に下がる)と天井を迎え、逆にビビって現金比率を多くすれば大底が見えて来る。コロナショック真っ只中の20年3月期の比率は4.8である。ここが暫く大底と見てよいのではないか。

本日は以上です。

この記事が気に入ったらサポートをしてみませんか?