第18回 日銀保有国債は返さなくていい?

『日銀は政府の子会社だから日銀保有分は返さなくてもよい。一生借換すればいいだけ』

これは財政支出を大盤振る舞いする際に、国債市場の需給バランスを壊さずに政府は財源を調達できるという趣旨でよく使われる。異次元緩和が始まる前の正常な金利のある世界を知らずに、日銀が国債を買うと言う金融調節が当たり前に行われる時代で花咲いた暴論である。日本政府が発行する国債残高は突出しており、それを気にする余り積極的な財政支出にブレーキがかかって経済成長できていない。ならば子会社である日銀が引き受けてしまえばいいではないかという趣旨だろう。これが永続的に続かないのは当たり前だが、中には償還分は全て借り換えてると言う勘違いもいるので、以下に「日銀保有国債分についても政府には返済義務があるし、実際返済してるし、今の金融政策はいつまでも続かない」ことを順を追って説明する。

1.そもそも借換債とは?

国債の種類は準拠法によって呼び名が違う。発行後に流通してしまえば見た目の区分けは付かないが。

◆建設国債(4条債)

建設国債の発行を規定するのは財政法。その第4条を準拠法としてるためこう呼ばれる。一般会計の新規財源債はこれ(と赤字国債)。以下はその財政法の条文。

「国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない。但し、公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる。」

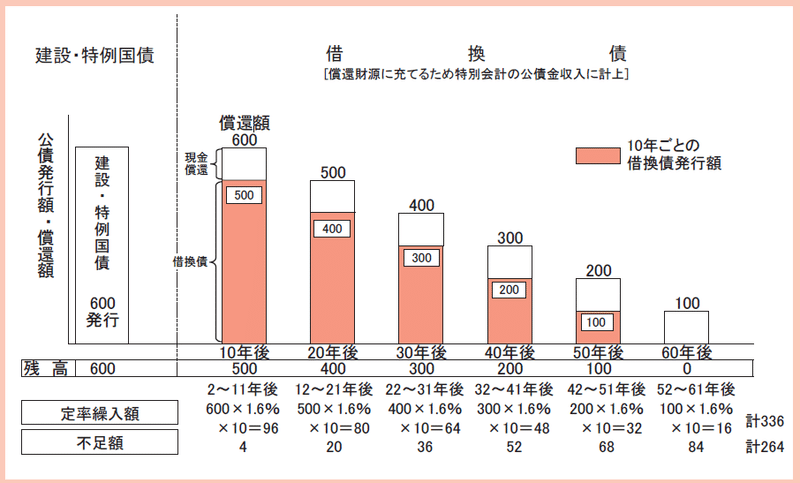

実は日本国は借金をしてはいけないという法律があって、あくまで但し書きによって国債を発行できている。この建設国債が償還日を迎えた場合、一気に数百兆円もの資金が政府から投資家へ返還されるのは現実的ではないので減債基金的な意味合いの国債整理基金特別会計から借換債を発行するというような制度となっている。簡単に言えば公共事業で建設される施設類の耐用年数の平均的な効用発揮期間を60年としてこの期間で段階的に完全償還させてしまおうという考え方で昭和42年から採用されている。後に特例国債(赤字国債)にも適用された。10年国債を発行したら、その10年後の償還日には全額償還されてしまうが、その5/6を再発行し(これが借換債)、またその10年後には・・・という仕組み。

そしてこの借換債も通常の普通国債(建設国債、特例国債)と同様に入札によって市場で発行される。この4月に行われた10年国債の準拠法には下記のように、『財政運営に必要な財源の確保を図るための公債の発行の特例に関する法律(平成24年法律第101号)第3条第1項及び特別会計に関する法律(平成19年法律第23号)第46条第1項』と書かれており、この10年債は赤字国債兼借換債ですよと財務省は宣言している。

この国債の償還の仕組みは一般の金融機関投資家に対しても日銀に対しても同じである。つまり、放っておけば日銀保有国債は償還とともに減少していく(後述)。国債返済無用論者の中によくいるのだが、『日銀保有国債の償還日に合わせて政府が国債を発行する』。そんなコトはないのだがどうもこれを借換債だと考えてるフシがある。因みに国債の償還日は2年債が毎月1日、5年~30年債は3・6・9・12月の20日、40年債は毎年3月の20日である。それに対して国債の発行日(払込日)はmm月dd日と決まってるわけではなく、入札日の翌日となっている。

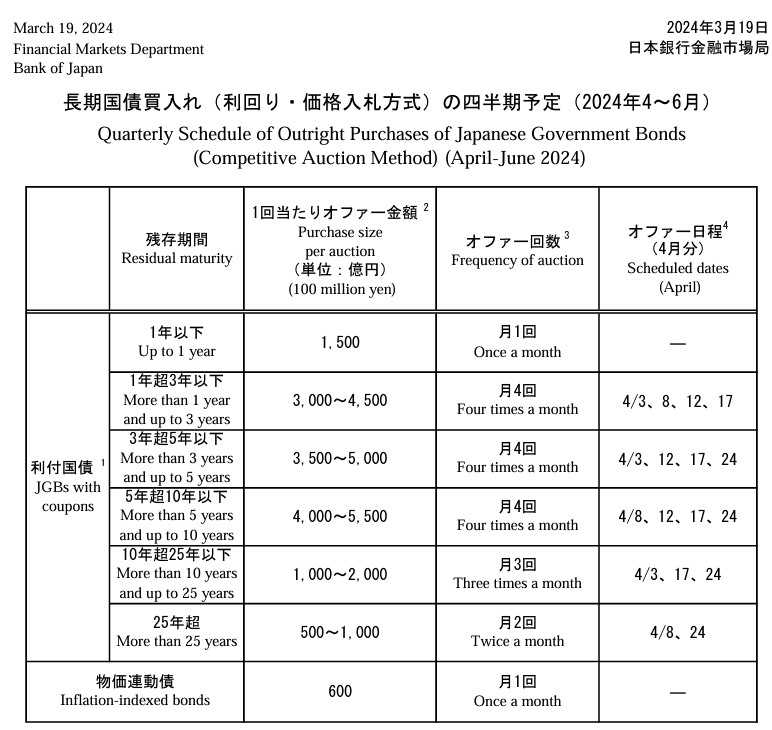

2.国債買入れオペ

日銀は毎月末や政策決定会合後には下記ような市場から国債を吸い上げるオペレーションについてその内容を告知する。現在、月額約6兆円を市場から入札によって吸い上げている。

この結果は、毎日日銀のHPのトップ画面下部の「金融市場実績(オペレーション)」というところに記載される。

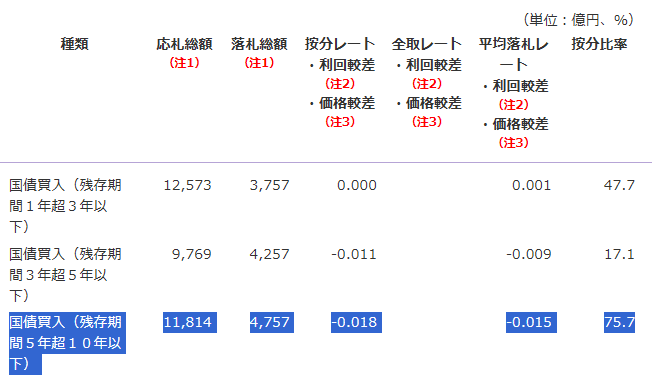

4/12の実績(下記)を見ると、日銀は残存5年超10年以下の国債を4,757億円落札した(=市場参加者が日銀に売り付けた)ということになってる。その際に、買い入れ予定額の4,750億円に対して11,814億円の応募があった(応札倍率2.48倍)、落札平均利回りは昨日の引値(日証協の売買参考統計値)から▲0.015%低い利回りで、最も低い利回りで入札した人は昨日の引値よりも▲0.018%低いところで日銀に売ることが出来た。その一番低い利回りに指した証券会社の国債ディーラーは100%買い取って貰ったわけでなく、75.7%の按分だったという結果になっている。

このように、日銀保有国債は買いオペで市場から買い上げたものが積み上がっていて政府から直接引き受けたものではない。無論、買い上げたその国債にはラベルが付いてないので4条債だか赤字国債だかハタマタ財投債かは誰にも分からない。

3.日銀乗換

恐らく以下のような勘違いをたまたま見かけるが、これは日銀乗換と借換債がゴッチャになってると思われる。そもそも財政法5条および日銀法34条は日銀による国債引受や政府への貸付を原則禁止している。中銀が国債引受などによって政府への資金供与を恒常化してしまうと財政節度が失われ、通貨の増発に歯止めが利かなくなり悪性インフレを招きかねない。そうすると、通貨や経済運営そのものに対する国内外からの信認も失われてしまう。主要国中銀も同じ考え方。

では、日銀乗換とは何なのか?

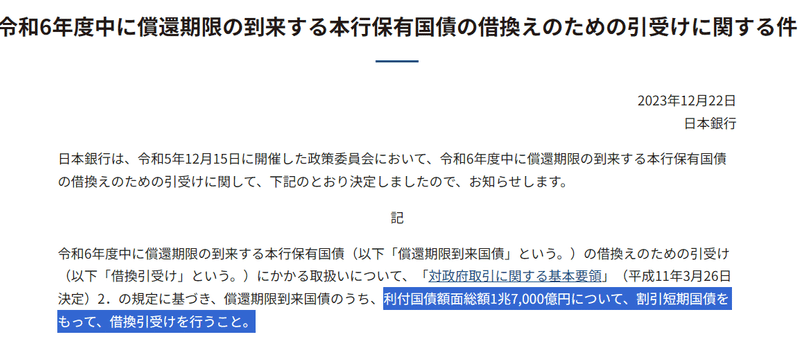

先の財政法5条には但し書きがあって、『特別の事由があって国会の議決で定まった額であれば引き受けが可能である』という例外規定がある。令和6年度は利付国債1.7兆円を短国に乗り換えることが決まっている(令和5年度は2兆円、令和4年度は2.2兆円)。これが日銀の国債引受の例外規定である。

この効用を考える。

政府は国債の償還を先延ばしできる

市場を通さずに新たな国債発行が可能なためマーケットインパクトを抑えられる

政府債務の償還額の平準化と言う役割もあるが、いまや全体の発行額に対して2超円程度ではその役割は乏しい

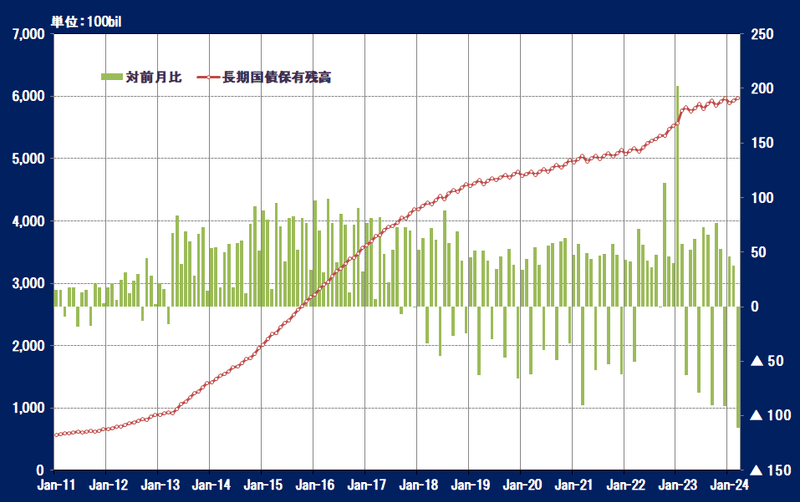

仮に日銀保有国債が償還する度に同額借り換えていれば、毎月の買いオペの分だけ保有額は増加し続けることになるが、下部のようにその推移を見てみれば一目瞭然。折れ線グラフがジグザグになり、棒グラフが下向きのマイナスになってる月があるということは国債が償還になって残高が減ってることを示している。

現在の日銀保有国債を償還日毎に集計すると下表のように16兆円から19兆円ほど四半期毎に償還して行く。つまり、2兆円の日銀乗換では借換できない。なお、月平均国債買い入れ額を6兆円とすれば四半期に18兆円となり、2024年度は日銀保有国債は増えていく。これはマネタリーベースの増加を意味し、今のマイナス金利政策解除後の正常な金融政策運営に沿ったものとは言えない。然るにいずれかの時点で国債の買い入れ額は減額されるだろう。

4.国債買入れは金融政策の一環

何故日銀がこれだけ国債を大量に保有しているかと言うと、あくまで低金利金融政策の一環であり、「国の財政負担を手助けしている」訳ではない。当たり前だが中銀が国債を買うと言うのは、国債市場を需給的に締め付け、低金利環境を実現し、経済の活性化を狙った異常なデフレ期にのみ許された金融政策であって、そもそも国の財政政策を補助する役目ではない。

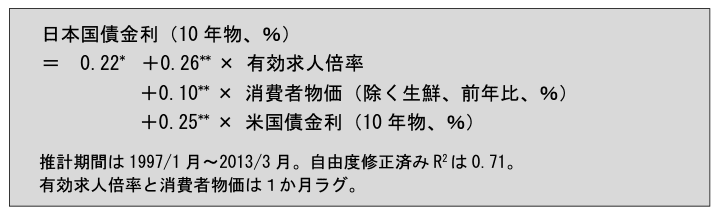

ところで、日銀は国債買入れの効果として2つの推計値を出している。一つ目は有効求人倍率と消費者物価指数と米国債で線形回帰分析をし、実勢の国債利回りとの差を長期金利の押し下げ効果としている。これによれば推計値は現在1.95%であるから、実勢値の0.85%との差(約1.1%)が国債買入れ効果と言うことになる。

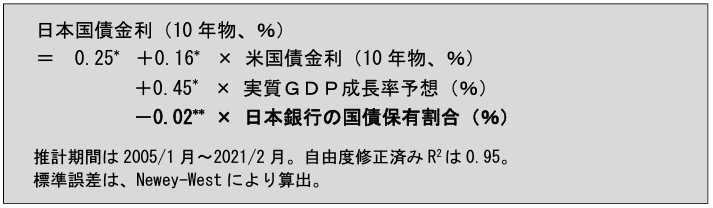

もう一つは以下の推計式。日銀が国債を保有していることが金利にマイナス影響を与えてるというもの。日銀が50%の国債を保有しているとすればその金利押し下げ効果は1.1%(-0.02×50%)となる。

577兆円(4/10現在)もある国債はそれだけで金融緩和の役割を果たしているから、経済が正常化している現在では無用の長物であり、いつかはマーケットにインパクトを与えない程度に残高を減らさなければならない。これをいつまでも続けることは経済実勢から考えて過剰な緩和政策と言える(注:3月決定会合でもそうだが、国会質疑等でも上田総裁は度々このことには触れている)。

5.あとがき

これも長い低金利時代の副作用というべきか。中銀が国債を買い入れることが異常な金融政策の一環であることなどを忘れて(いや、知らんのかも)、国の財政健全化が既に終了しているかのようにウソを振りまくのは聞くに堪えない。これに加え莫大な対外資産を有する我が国は差引すると純政府債務はごく小さい。故に積極財政を推し進めても構わないという暴論が生まれる。その対外資産って売れるのか?誰が買ってくれる?積極財政自体は否定しないが、その根拠が日銀が買えばOKってのは余りにも幼稚過ぎる。平成30年不況は貧すれば鈍する人間を多く生み出した。

今回は以上です。

この記事が気に入ったらサポートをしてみませんか?