第16回 YCC修正って何でんねん?

7月日銀決定会合が近づくにつれ急に風向きが変わってきた。この早川氏のリークインタビューとも思える記事は実はこの日4発目(MNI、日経、読売)である。かなりクサイ。

1.中央銀行の金融政策

従来型の中銀の金融政策は専ら短期の政策金利の誘導であった。ところがリーマンショック(Great financial Recession)以降、世界の中銀はその誘導目標を短期金利だけでなく長期金利にまで手を伸ばした(債券について理解が今一つと言う方は是非、第7回 債券の「サ」その1|加賀田浩子 (note.com)を読んで貰いたい)。市場から長期国債を中銀が買い入れ、長期金利を需給面から圧迫し、金利を低めに誘導し始めた。ここで長期国債の買いオペについて説明しておく。そもそも日銀の資産サイドには国債を買おうにも約4000億円の現金しかない。

https://www.boj.or.jp/about/account/data/zai2305a.pdf

そこで金融機関から国債を買うと同時に日銀はその民間銀行が日銀に預け入れている当座預金を新たに作り出して増やす。結果、日銀のB/Sは肥大化する(民銀資産は増えない)。日銀の負債のうち(日銀券+当座預金)をマネタリーベースと言う。これを増やせばいずれは市中にお金(マネーストック)が流れ、デフレを克服し景気が浮揚すると言うのがこのオペレーションの狙いである。何故日銀のB/Sが拡大すると景気が良くなるのかはまたヒマな時にでも理論を説明したいと思う。ヒマなら。

2.2016年YCCの誕生

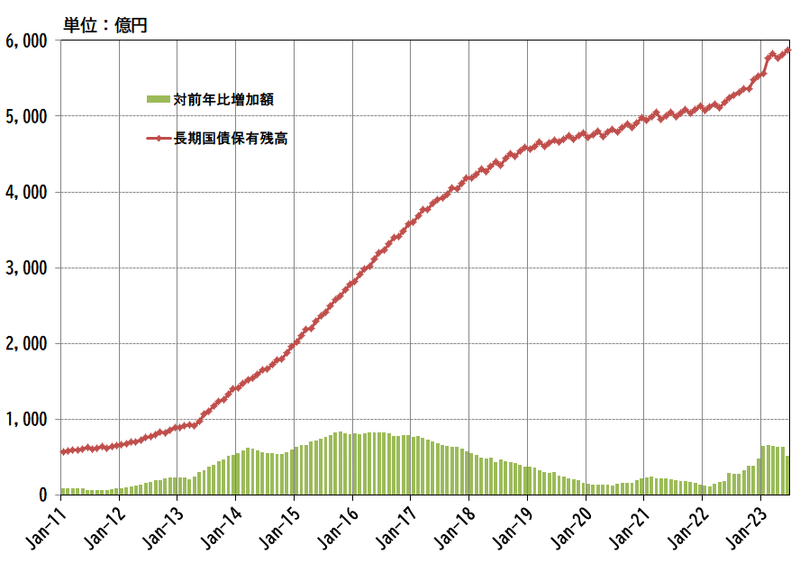

2016年1月の決定会合で禁断のマイナス金利を導入した日銀は、更に金融緩和の圧力を高めYCC(Yield Curve Controll)を導入する。これは10年国債の金利水準を0.0%近辺に抑えるべく、市場から長期国債を買いあげるという政策。当初は年間で80兆円の残高増を目指していたが、さすがにそれだけ吸い上げると金融機関の収益を圧迫するしマーケットの流動性も枯渇するので実は名ばかり政策に終わっている(誰も指摘しないが前年比を見れば一目瞭然)。この時、量だけ吸い上げても金利水準が0.0%に止まるとは限らないので、その水準をoverすると臨時に国債を買いあげる「指値オペ」も同時に導入された。これは金利が上がって0.0%を超えようものならイキナリ0.0%で無制限に買いますよと午前中に通知が来るから誰もショート出来なくなる。斯くしてマネタリーベースの「量」から長期国債の「金利水準」へと政策目標がバトンタッチされた。

3.YCCの弊害

ところがこのYCCは緩和策として効果があるのかどうかという問題と並行して色んな(異論な)弊害も誘発した。その中で特に酷さを露わにしたのが今年の1月債(10年369回債)を発行額の100%以上お買い上げ事件である。

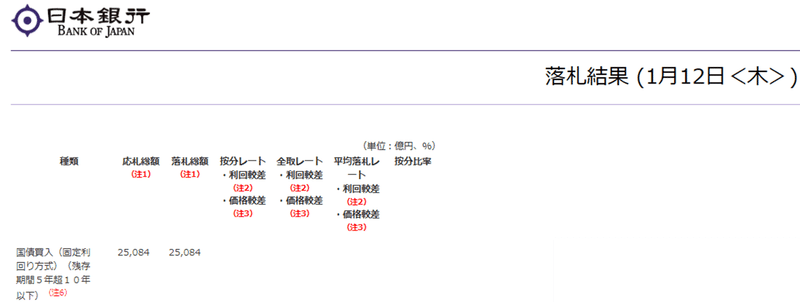

10年国債は月初に約2.7兆円発行される。この時、入札利回りは日銀の指値オペ防衛ラインの0.5%である。日銀が買ってくれるから0.5%で買っておけば損することはない。しかし、時は日銀の政策変更疑念の真っただ中、この369回債をショートする輩が続出した(指値オペにぶつけた)。

369回債の発行額は2.7兆円であるが1/12には2.5兆円もの指値オペが実施されている。そして1/20時点で日銀の保有額は何と発行額overの3兆円となった。日銀の金融調節を見れば分かるが発行後1週間で市場からモノが消えている。

何故、100%以上の国債を吸い上げられるかと言えば、市場の流動性枯渇対策として日銀は0.35%の品貸料で保有国債を貸し出している。日銀から借りてきたモノを再度ショートして、それを日銀が買いあげると言う何とも歪すぎるトレードが繰り広げられた(年率0.35%のコストを払ってもYCC撤廃後には10年国債の単価は7~10円ほど暴落するとの見込みである)。

長期金利の指標である10年国債を全て市場から吸い上げることが適切な金融緩和策なのか?そして日銀はこのターゲット利回りを0.0%から今では0.5%に引き上げているが何故それが望ましい政策なのかは説明がない。しかも指値オペは10年国債だけであり、10年前に発行された20年国債は対象外である。ここに同一年限なのに利回りが異なる2つの国債が存在することを許してしまっている。

4.政策修正への期待

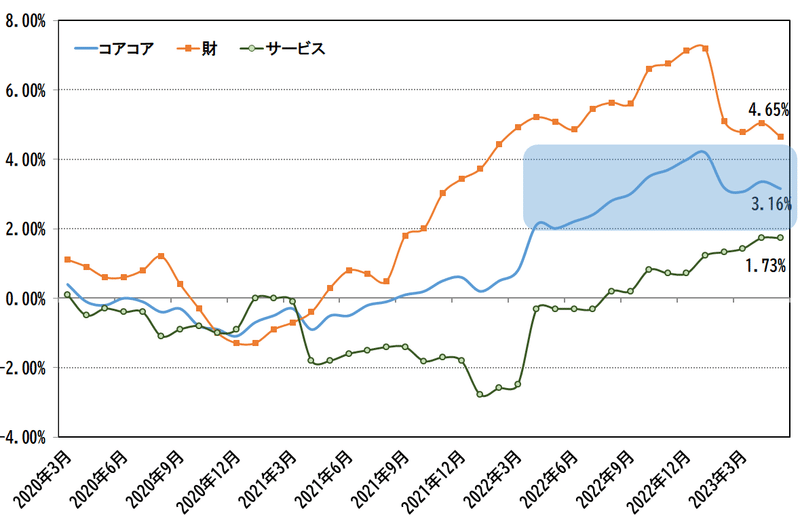

昨年末から政策修正期待が高まっているのは無論インフレの進行であり賃金上昇が漸く日本にも広がり、株価は30年ぶりに高値をtryしており、最早経済を金融政策から下支えする必要がなくなったのではないかとの見方にある。コアCPIは節目の2.0%を突破したのが昨年4月でもう1年以上経過している。

そして日本だけが強烈な緩和をしているせいもあって円安が輸入物価高騰を招きインフレを加速させると言う悪循環。少なくともゼロ金利に戻し、中銀が国債を買うなど非伝統的な政策は止めるべきだとの風潮が強まってきた。これはその通りだと思う。余談だが一部のカネクレ界隈では未だにデフレだと言うのがいるが、そういうのに限ってマクロ経済=自身の給料だとの勘違いが多い。

もしこの緩和体制がやめられないのなら、いつ日本は利上げが出来るのか?インフレ率、賃金上昇、株高、円安と条件は揃ってる。米国がまだ利上げステージにあるうちに正常化しないと米国が利下げし始めたら再度失われた10年がやって来るかもしれない。ましてや次に経済後退がやってきたら日銀はどんな緩和策が出来ると言うのか?

そして為替介入との相性も悪い。YCCはマネーを供給する政策であるが、日銀の円買い介入は市場から円を吸収すると言う逆のオペレーショである。世界中の中銀が利上げやってる時に超緩和策を続け、その一要因として円安がインフレをもたらすのに(そもそもコレを狙ってたのでは?)、介入するとは理論崩壊もいいとこである。

5.政策修正への期待

では政策修正とは如何なるメニューが考えられるか?これが本稿のキモである。ざっと並べて見た。

(1)スグやめるべきもの:社債オペ

社債オペとは市場に流通している社債を決まった利回り(入札するが)で買い入れるもの。信用格付けがAAAだろうがBBBだろうが同じ利回りであるから、クレジット市場の破壊もいいとこである。これを狙って欲しくもない社債を買い、社債オペにぶつけてコゼニを稼ぐ金融機関もあるから一刻も早い撤廃が望ましい。

(2)考えられる策その1:買いオペの短期化

10年国債から5年国債へのターゲット変更である。実は低金利政策は10年金利よりも5年金利の方が効果があると日銀自身が考えている。

(3)考えられる策その2:完全撤廃もしくは0.75%へ拡大

(4)考えられる策その3:売り切りオペ

これは若干行き過ぎであろうか。日銀の金融調節欄には長期国債の「売り」は欄さえない。しかし肥大化し過ぎたマネーを吸収するのならこれが正当である。世界の中銀のどこもやってないのでかなりハードルは高いが。

(5)考えられる策その4:利上げ

YCCを撤廃した後にコレがやって来る。しかし今の日銀当預に付利する体制では日銀が債務超過に陥るため、当預付利を撤廃し政策誘導目標をO/N金利へ変更する必要がある。

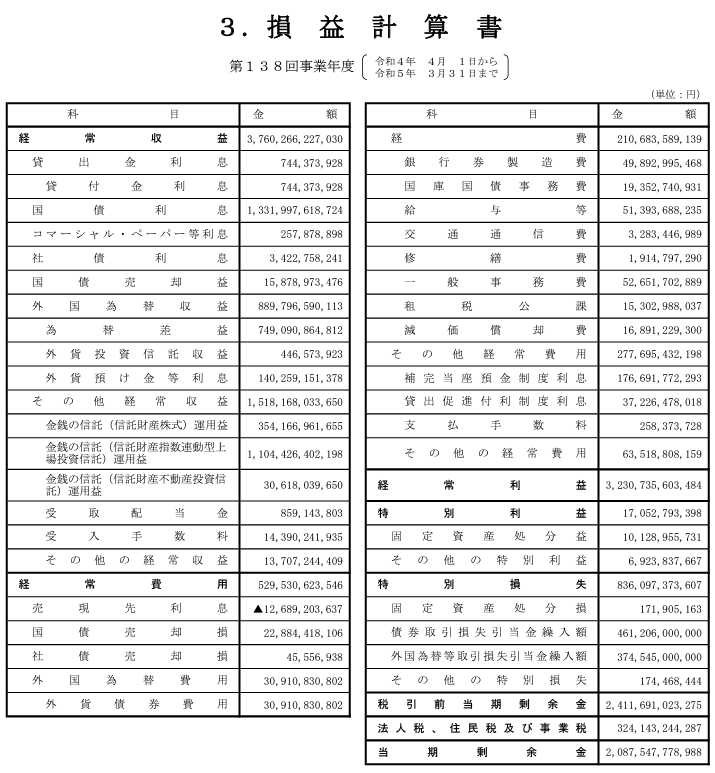

日銀のP/Lに「補完当座預金制度利息」という経費があるが、これが当座預金の利息(0.1%)である。今の約500兆円の当預を維持したまま利上げをすれば当期利益はマイナスになってしまう。そもそも日銀の決算が赤字になることは想定されていないので、このまま利上げは出来ない。

更に、令和4年度決算の当期利益は約2兆円、このうち資本の部への積立を除いた1.9兆円は国庫に返納され一般財源化している。この1.9兆円がなくなると恐らく自民党政調が黙っていない(w)。だから今の当預付利体制では利上げは出来ない(実は試算すると0.25%までは可能)。

例えば現在の0.5%を0.75%へ拡大する手もあるが、それでは「次は?」との催促相場がやってくる。「次」が出て来るまで債券・ドル円・日本株は売られ続ける。ならばいっそのコト、撤廃してゼロ金利まで戻して「次」の利上げまでは遠いことを強くアナウンスした方がいいのではないか?

本日は以上です。

この記事が気に入ったらサポートをしてみませんか?