保険の考え方 ~隠岐育ち松江市在住FPの豆知識~

皆さんこんにちは!

島根県松江市のファイナンシャルプランナーかみです。

弊所HPからnoteへ移設のため、過去の記事を掲載しています。

今でも役立つ内容ですので読んでいただけたら嬉しいです。

2018.9.4 保険の考え方

今回は家計の改善に必要となる基本的な内容になりますが、保障と保険についてお話しします。

少しステップアップして必要保障額の考え方についても触れたいと思います。

①保障と保険は違う!

皆さん、保障とはどういうことだと思いますか?

皆さんの暮らしや豊かさが欠けたことをイメージしてみてください。

例えば・・・

・病気で入院してしまった

・働けなくなって収入が途絶えてしまった

・子供が怪我をして通院した

など普段の生活の中で起こる可能性がありますよね。

この暮らしや豊かさがかけてしまった部分を補うことを保障といいます。

ですが、世間の常識では 保障 = 保険 と考えている方がまだまだ多いような気がします。

このブログを読んでくださっている皆さんに知ってほしいことは、保障とは欠けた部分を補うという目的であり、保険とは欠けた部分を補う手段であるということです。

ということは、保障という目的が達成されるのであれば、必ずしも保険という手段で準備しなくてもよいということです。

ではどうやって他で準備するのでしょうか?

まずは国や企業の保障がないか調べることです。

次に足りない部分は貯蓄で補えないかどうか

それでも足りない部分は保険で準備する

保険という手段をとることは最後だということを理解してください。

保障 ≠ 保険

この考え方を知っておくだけでも、ムダ(保険の重複)・ムリ(保険を掛けすぎ)・ムラ(保険の偏り)を省くことができて、家計は大きく改善することでしょう。

②貯蓄と保険の考え方

保険は使い方によっては私たちの助けになってくれます。

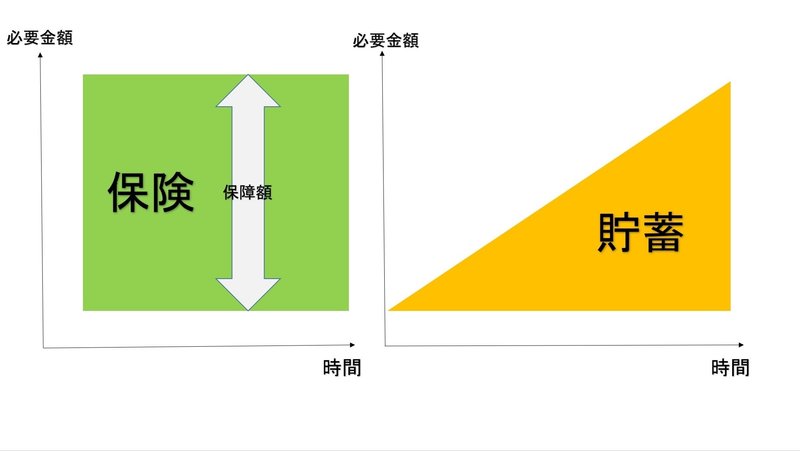

貯蓄は△保険は□

貯蓄と保険の考え方についてこのような言葉があります。

図1

図1にあるように一般的に言われているのは、もしもの時には貯蓄では時間がかかり必要な費用を準備できないので、すぐに準備できる保険で備えましょうという考え方です。

この考え方は正しいですが、大事なのは保険の加入の仕方にムダ・ムリ・ムラがないかということです。

上手に加入することで、保険料を抑えて我が家にとって本当に必要な保障を備えることが出来ます。家計の負担も少なくて済むのではないでしょうか。

保険は必要な時に必要な保障額だけを備える。そして貯蓄で準備出来るようになったら保険は卒業する。

これが私の考え方です。

先ほどの図を重ね合わせてみます。

図2

貯蓄額が保障額を上回るときが保険の卒業です。

医療保険を例にとると、最近は終身医療保険が主流になっていますが、いつかは保険を卒業する時が来るわけですから、終身医療は不要ということが考えられます。

ちなみにわたしが加入している医療保険は、10年更新型の入院3000円と先進医療特約だけです。年間で1万円くらいです。

保険を扱っている方の意見としては

・更新型だと何かあったときには新しい保険に加入できなくなる

・一生涯支払う保険料は終身のほうがやすくなる

などあると思いますが、いつかは解約するつもりですし、貯蓄で備えるつもりですからムダなお金は使わないという考え方です。

もともと先進医療の保障だけを備えたかったので、入院の保障は最低限でよかったのです。

先進医療については医療保険の特約としてでないと加入できませんでしたが、最近は先進医療だけの保険も出てきています。

死亡保険・がん保険についても考え方は同じです。

ただし必要保障額は人それぞれ違いますので、我が家はいくら必要なのかライフプランを立ててムリ・ムダ・ムラのない保険の加入を検討してみてはいかがでしょうか。

万が一のリスクに備えることは大切ですが、備えすぎると老後のリスク(保険を払いすぎて老後の生活費を準備できなくなる)を取ることになってしまいます。

③必要保障額の考え方

最後に必要保障額の考え方についてお伝えします。

例として万が一の必要な保障についてみてみると

一般的には

必要となるお金 ― 入ってくるお金 = 必要保障額(保険で準備しておきたいお金)

となりますが・・・

仮に必要保障額が3000万円だったとすると、いますぐ3000万円が必要になるでしょうか?

貯蓄が無くなるのは20年30年先かもしれないですよね。

その時点で不足するお金を準備出来ていれば良いわけです。

全額を保険で準備しなくても、資産形成などで必要な時までに準備出来れば保険金額を減らすことが出来ますよね。

3000万円の保険金額が2000万円で済むかもしれない。

これは貯金箱という考え方です。

家計簿(損益計算書)で考えるのではなく貯金箱(貸借対照表)で考えるということです。

家計簿とは収入と支出ばかりで家計の改善を考えるので、我慢をする人生になってしまい苦しいのです。

貯金箱とは資産を作りそこから支出に充てるという方法もあるよという考え方です。

この考え方で活動しているFPさんは本当に少ないです。

書店に行ってもこの考え方と同じ本は、ほとんど見たことがありません。

ですので、一般の生活者の方が相談しないで本や記事から情報を得て、万が一や老後に備えようとしても、それは一般論で他の人と一緒になってしまうわけで、この考え方を実践している方とは将来差が出てくると思います。

我が家の場合はどうなのか、一般論やその手段に惑わされずにしっかりとした軸をもって選択していきたいですね!

この記事が気に入ったらサポートをしてみませんか?