第2回 アカウンティング基礎の基礎

読者の皆様、こんにちは、管理人のおとです。

今回は、たくさんのビジネスパーソンから相談が寄せられている「アカウンティングの基礎の基礎」をテーマにお伝えします。よろしくお願いします。

第1回 カネ系なんでも相談所、はじめました。

https://note.mu/kane_kei/n/n171f53f0749f

アカウンティングのファイナスの違い

まず、カネ系は大きく、アカウンティングとファイナンスに分かれます。両者の違いを下表↓に整理しました。これは、カネ系を学ぶ際の前提になるので、まずはじっくりご覧ください。

カネ系の入口で多くのビジネスパーソンが悩みます。両者の違いがわかると、思考の迷路から一歩踏み出せます。なお、ファイナンスについては、第6回目以降にコラムを書く予定ですので、お楽しみに!

アカウンティングの目的

さて、アカウンティングの目的を一緒に確認しましょう。

アカウンティングの語源は説明責任(アカウンタビリティー)です。

ところで、私の勉強会の「アカウンティングの基礎の基礎」回では、いつもこのような質疑が行われます。

■「誰に説明するの?」

→「ステークホルダー(利害関係者)に対して」です。

■「ステークホルダーって誰?」

→一般的には次の人達のことを言います。

・株主

・顧客

・従業員

・取引先

・地域社会

・行政機関

実際の使い方

■「そのステークホルダーに対して説明した内容を実際にどう使うの?」

→従業員の立場で、自社の状況を把握する場面について考えてみましょう。

例えば、こんな場合

あなたは営業の責任者です。最近は、競合との競争が激化して、自社の利益が下がっているのが悩みです。そんな中、社長から「もっと利益を増やす戦略を考えなさい」との指示がありました。

さて、あなたは何から手をつけ始めますか?

問題解決のためには

アカウンティングが苦手な人は、「利益を増やすには?」との課題を与えられると、現状の正確な把握・分析をしないで、いきなり「拡販できるようにプロモーションしましょう」とか、具体的な方法に飛びつきがちです。ここはその衝動を抑えて、問題解決の定番プロセスを踏みましょう。結果として、これによってあるべき姿にもっとも早く近づくことができるのです。

問題解決の定番プロセス

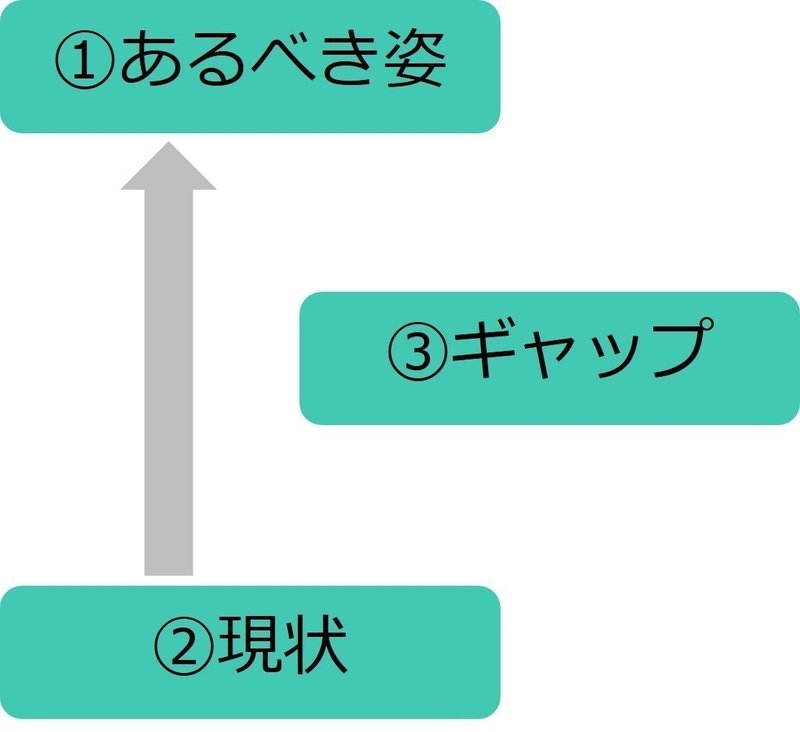

問題解決の定番のプロセスは以下の通りです。

①あるべき姿を設定する。

②現在の状況を正確に把握・分析する。

③あるべき姿と現状のギャップを特定する。

では、このプロセスを順番にみていきましょう(この順番がとても大切です!)。

①あるべき姿を設定する。

あるべき姿は、社長から指示があった「利益の増加」ですね。本来なら、”利益を何%増加させるのか?”という数値があるべきですが、現時点では利益の増加とだけ仮置きしておきましょう。

②現在の状況を正確に分析・把握する。

ここででアカウンティングの知識を使います。

あるべき姿が「利益の増加」ですが、このままでは少し漠然としているので、整理するために「利益=売上-費用」と分解します。分解することで、利益を増やすためには、売上を増やすか、費用を減らすか、のいずれかの方法しかないということがわかります。

次に売上を分解すると「売上=単価×数量」、費用を分解すると「費用=固定費+変動費」となり、この調子でどんどん分解していくと、以下のようになります。

「利益を増やすには」という漠然とした目標に到達するためには、正確な現状の分析・把握が必要です。このように項目を細かく分解することで、現状の問題点が、以下の4つに絞られます。

1.数量の減少で利益が減っているのか?

2.単価の下落で利益が減っているのか?

3.変動費の増加で利益が減っているのか?

4.固定費の増加で利益が減っているのか?

ここまで絞れれば、現在の状況を正確に分析・把握することに近づいてきました。利益の減少は、上記のいずれかまたは、複合的な要因が原因です。実際の現場を見ながら、どれが当てはまるかを探れば、現状の分析・把握は可能です。

③あるべき姿と現状のギャップを特定する。

「①あるべき姿」「②現在の状況を正確に把握」を丁寧に実行してみて下さい。実はこのプロセスで、「③ギャップの特定」の方法はほぼ特定されることに気付くことでしょう。あとはその方法を実行するのです。

■「では、どうやって実行すると利益が上がるの?」

→これは経営戦略ですので、基礎の基礎ではちょっと難しいです。もう少し学びを深めてから、一緒に考えていきましょう。

会計がわからんで経営ができるか

■「お勧めの本はありますか?」

→稲盛和夫の「実学」をお勧めします。

この「会計がわからんで経営ができるか」という言葉は、私の好きな京セラの創立者である稲盛さんの言葉です。稲盛さんは、さらに以下のように言っています。

「会計の数値は、飛行機のコックピットにある計器盤の数値に例えることができます。パイロットが、高度や速度、方向などを示す計器盤の数字を見ながら、飛行機を操縦するように、経営者は会計数字を見ることで会社の実態を読み取りながら、経営の舵取りを行います。もし、飛行機の“計器盤”が狂っていたら、正しく飛行することができないように、会計数字がいい加減であれば、会社は誤った方向へ進んでいくことになります。したがって、会計とは、企業経営において“羅針盤”の役割を果たすものであり、「経営の中枢」と呼べるほど重要です。

私は、この言葉ほど会計と経営を的確に示した言葉はないと思っています。これから経営を学ぶ人たちは、飛行機のパイロット候補生と同じです。計器盤を読むことを諦めた時点で、パイロットになる資格はありません。

第2回カネ系相談所はいかがでしたか?このカネ系勉強会を通じてカネ系の苦手意識を払拭し、もっと身近に感じてくれたら嬉しいです。

次回以降のお題

「アカウンティング基礎の基礎」を理解してもらうために、次回以降は、次の3つのテーマでお伝えします。よろしくお願いします。

以上、おとでした。

この記事が気に入ったらサポートをしてみませんか?