知らなきゃ損!マイホームや相続した家を売却するときの譲渡所得税について

あけましておめでとうございます。今年もよろしくお願いします。

ということで年が明けましたね。コロナのせいで今年はあまり正月らしいめでたい気分を味わえていませんが、同じような気分の方も少なくはないと思います。今年はとにかく平穏な一年であることを願うばかりです。

さて、年が明けると近づいてくるのが確定申告の申告期限です。所得税の確定申告の期間は、基本的に毎年2月16日〜3月15日のようです。不動産や税金に関わることは、一見難しそうでとっつきにくいかもしれません。しかし、知らないと大きく損してしまうこともあるでしょう。逆に多少の知識さえあればそれを避けられます。

そこで今回の記事では、不動産を売却した場合の譲渡所得税がどのように決まるのか、について解説していきます。特に譲渡所得を計算する上で重要な要素である減価償却の考え方や、取得費について焦点を当てています。併せて、節税の方法についても解説していきます。税金は安いに越したことはないですからね。今はまだマイホームを持ってない、もしくは持っていたとしても売る気はないから関係ないと思っても、例えば相続により実家が自分のものになる、ということは大いにあり得ます。そういった場合に、参考になる内容になっていると思いますので、少しでも興味があれば読んでみてください。

1.譲渡所得税の税額はどのように決まる?

譲渡所得税とは、マイホームなどの不動産を売却した時にかかる税金のことです。譲渡所得税の税額は、以下の計算式によって決定されます。

譲渡所得 = 譲渡収入金額 −(取得費 + 譲渡費用)

課税譲渡所得 = 譲渡所得 − 特別控除

税額 = 課税譲渡所得 × 税率

これらの式の意味をざっくり理解すると、

基本的に売却益に税金がかかる。だけど控除を受けることができればそれが差し引かれたものに対して税金がかかる。そうすると税金が安くなる。

ということになります。課税譲渡所得や税額については別の記事にその詳細を譲ることにして、今回の記事では特に譲渡所得について詳述することにします。

2.譲渡所得について

上述の通り、

譲渡所得 = 譲渡収入金額 −(取得費 + 譲渡費用)

として計算されます。

譲渡収入金額とは、不動産の譲渡の対価として買主から受け取る金銭の額のことを指します。仮に5,000万円でマイホームが売れたとすれば、この5,000万円が譲渡収入金額です。

取得費とは、主に売却した不動産の購入代金や建築代金のことであり、購入手数料費なども含まれます。

譲渡費用とは、不動産を売るために直接かかった費用のことです。譲渡費用の主なものとして、仲介手数料、印紙税(売主が負担したもの)、立退料(貸家売る場合)、建物の取壊し費用とその建物の損失額などが該当します。一方で、修繕費や固定資産税など、その資産の維持や管理のためにかかった費用などは譲渡費用にならないので注意が必要です。

ここで、先に例を出した5,000万円で売却したマイホームを、同じく5,000万円で購入していた場合について考えます。この場合、

譲渡所得 = 譲渡収入金額 − 取得費 = 5,000万円 - 5,000万円 ≦ 0円

となります。当然ですが、譲渡所得が0円以下であれば税金はかかりません。0に何をかけても0ですからね。

したがってこの場合、譲渡費用を考えるまでもなく無税ということになります。

2.減価償却について

しかし、今挙げた例では説明の簡略化のために、大事な概念を省略してしまっています。それは、建物の減価償却です。

取得費は、厳密には土地の取得費と建物の取得費に分けて考える必要があります。土地の取得費は、取得価額をそのまま計算式に当てはめることができます。一方、建物の取得費は、購入代金又は建築代金などの合計額から所有期間中の減価償却費相当額を差し引いた金額となります。つまり、減価償却費についても考慮する必要が生じます。

減価償却とは、減価償却資産(建物、建物附属設備などように、時の経過等によってその価値が減っていく資産)の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続のことです。減価償却によって計上される費用のことを減価償却費と呼びます。

この減価償却費について、事業用(賃貸物件や店舗など)と非事業用(居住用など)とで計算方法が異なります。事業用の不動産を所有していて、減価償却費の計算の仕方を知らない、という人はそう多くないと思います。したがって、ここではマイホームを売ることを想定して、非事業用の場合について、より詳細にみていきます。

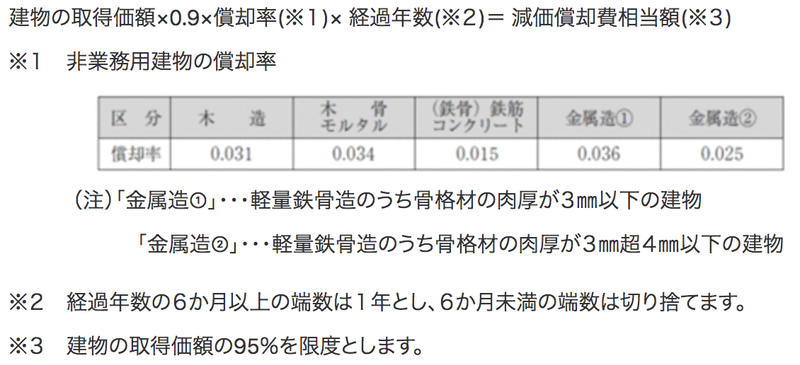

非事業用不動産の減価償却費の計算式は、以下の通りです。(国税庁HPより引用)

そして、建物の取得費は以下の通りとなります。

建物の取得費 = 建物の取得価額 - 減価償却費相当額

計算式だけだとイメージしづらいと思いますので、先の例の5,000万円で売却したと仮定したマイホームにつき、構造、取得時期、土地と建物の取得価額、および譲渡費用がそれぞれ以下の通りだったと仮定して計算してみましょう(少し極端な例ですが、土地を安くもらって、建物にめっちゃお金かけました!というケースだと思って大目にみてください)。経過年数については2021年1月現在を基準に考えることとします。

構造:木造

取得時期:2010年10月

土地の取得価額:1,000円

建物の取得価額:4,000万円

譲渡収入金額:5,000万円

譲渡費用:300万円

この場合、2020年10月で丸10年となり、2021年1月までには10年2ヶ月ほどが経過していることになります。しかし、「※2」にあるように6ヶ月未満の端数は切り捨てるので、経過年数は10年となります。したがって、

減価償却費相当額 = 4,000万円 × 0.9 × 0.031 × 10 = 1,116万円

建物の取得費 = 4,000万円 - 1,116万円 = 2,884万円

となります。よって、

取得費の合計 = 土地の取得費 + 建物の取得費

= 1,000万円 + 2,884万円 = 3,884万円

と算出されます。さらにこれをもとに譲渡所得を計算すると、

譲渡所得 = 譲渡収入金額 − (取得費 + 譲渡費用)

= 5,000万円 - (3,884万円 +300万円) = 816 万円

となります。少し極端な例ではありますが、建物の減価償却を考慮しなかった場合と比較して、大きく異なる計算結果となりました。減価償却費がいかに税金に対して大きな影響を及ぼすかについて、よくお判りいただけたのではないでしょうか。

土地と建物の割合において、建物の比率が大きいほど減価償却費が大きくなります。減価償却費が大きいということは、取得費が小さくなります。すなわち税金が高くなります。そのため、購入時に建物の比率を小さくすれば節税できる、ということになります。

一般に土地と建物の割合はそれぞれの固定資産税評価額に基づいて按分することが多いですが、必ずしもその通りにしなければならない訳ではありません。例えば、場合によっては、中古の一軒家を買う際に売主と交渉して建物の割合を小さくさせてもらうことができるのです。但し、あまりにも実際の割合との乖離があると判断されると認められない場合もあるようなので、やりすぎには注意が必要です。

3.取得費がわからない場合

取得費については、さらにもう一点気をつけるべきことがあります。それは取得費がわからない場合の計算の仕方に関するものです。

ご自身で購入したマイホームなどであれば、いくらで買ったかわからないということはそうそうないかと思います。しかし、親や祖父母、ひいてはもっと前の先祖から引き継いでいる土地や建物を、相続で手に入れるということも少なくありません。かかる場合、その土地や建物の取得価額がわからない、ということもまたしばしばです。このような時に、取得費を算出する方法として、大きく分けて2種類あります。

1つは、譲渡収入金額の5%相当額を取得費とみなす、という簡単かつ一般的な方法です。

例えば、譲渡収入金額が5,000万円の場合、

取得費 = 5,000万円 × 5% = 250万円

と計算できます。この取得費をもとに再度譲渡所得を計算してみます。なお、譲渡費用は先の例と同様に300万円と仮定します。

譲渡所得 = 5,000万円 - (250万円 + 300万円) = 4450万円

先の例と比べて、譲渡所得がさらに大きくなっています。このように、取得費が不明な場合、譲渡収入金額の90%程度に課税される可能性があることがわかります(実際には、特別控除を適用することにより課税所得が減る可能性がありますが、それについてはまた別の記事で扱うこととします)。つまり、取得費がわからない場合、取得費がわかる場合に比べて税金が大幅に高くなる可能性がある、ということになります。

したがって、できる限り不動産の取得費がわかる書類を見つけたいところです。もし仮に取得価額そのものがわからなくても、取得価額を算出するための根拠となる書類が見つかれば、それを重要な証拠として参酌することも可能なようです。とはいえ、先祖伝来の不動産であるがゆえに、取得費、およびその算出の根拠としうる書類すらも見つからないというケースもあるでしょう。このような場合、2つ目の方法を用いると、1つ目の方法よりも税金を安くできる可能性があります。

2つ目は、公にされている数値から取得費を計算する方法です。すなわち、土地については「市街地価格指数」、建物については「建築価額表」から、それぞれの取得費を求めることができます。また、算出した取得費が妥当性のある値であれば、これら以外の数値、例えば「地価公示」などを計算に用いることもできるようです。

具体的な計算方法はやや複雑なので、この記事では割愛します。重要なのは、取得費がわからない場合に、計算が簡単だからという理由だけで、安易に1つ目の方法を選択しないようにしましょう、ということです。上述の通り、1つ目の方法は無駄に税金が高くなりすぎる可能性があるからです。複数の選択肢を持っていれば、より安い税金となる方を選択することができます。もし1つ目の方法で計算して譲渡所得が大きい場合には、2つ目の方法について専門家である税理士等に相談してみるといいでしょう。

今見たように、2つ目の方法には税金が安くなり得るというメリットがあります。その反面、デメリットもあります。すなわち、税務署に、算出した取得費が実際の取得費と乖離があると判断されると、否認されるリスクがある、ということです。こうなると追徴課税等のペナルティがあり、むしろ余計に税金が高くなってしまうので要注意です。そういった意味でも、この2つ目の方法を用いようとするときは専門家への相談をおすすめします。

まとめ

・譲渡所得税額 = (譲渡所得 − 特別控除) × 税率で決まります!

・譲渡所得 = 譲渡収入金額 −(取得費 + 譲渡費用)で決まり、特に取得費における建物の減価償却費が重要です!減価償却費を小さくすることができれば節税に繋がります!

・取得費が不明の場合は税金が高くなりがちですが、適切な算出方法を用いれば節税できる可能性もあります!

今後もできる限り役に立つ情報を発信していけたらと思います。少しでも参考になったという方は「フォロー」や「スキ」などのアクションをしていただけると嬉しいです。

それでは。

この記事が気に入ったらサポートをしてみませんか?