上場して1年、どうだった?IPOのメリット/デメリット 〜noteのIPO連載最終回

noteが上場したのは、今からちょうど1年前の2022年12月21日。

これまで「スタートアップ冬の時代のIPO」と題してnoteの上場準備メンバーでIPOに関する連載をやってきましたが、今回が最終回。テーマは、「上場して1年、どうだった?IPOのメリット/デメリットは?」です。

この記事は、IRアドベントカレンダー 2023 にも参加しています。

まず、一般的に言われる上場のメリット、デメリットとして、以下のようなことが挙げられます。

上場のメリット:

① 資金調達手段の確保・多様化

② 優秀な人材の確保

③ 社会的信用の向上

上場のデメリット:

④ 競合等への財務情報や経営戦略の開示

⑤ 敵対的買収などにより会社の支配権を失うリスク

⑥ 四半期毎の業績開示による、短期的な業績プレッシャー

※上場維持コストはメリットに対する費用対効果の問題なので、メリットが大きければデメリットにならならず、上記からは除いています。

上場のメリット

①資金調達手段の確保・多様化

時価総額や流動性にもよりますが未上場の時と比べて公募増資(国内/海外)、転換社債、新株予約権によるファイナンスなど、一般に取れる財務手段の幅と金額ボリュームが増えます。

未上場でも数十億くらいの規模を調達することは可能ですが、上場マーケットの方がやはり大きなボリュームの資金へのアクセスの良さという意味では優れています。2021年までのバブルの時は未上場マーケットの方が調達環境が良いという見方もありましたが、確かにそれまで上場株を主戦場としてきた海外機関投資家が未上場マーケットでクロスオーバー投資をしたりするなどの動きが活発化した感がありました。

レイターステージの未上場投資家・グロースファンドが増えてくると、数十億、あるいは数百億円規模の資金にも未上場段階でアクセスできるようになるため、そのステージであえて上場する必要はなくなるかもしれません。

デットで見ても、近頃は未上場スタートアップ向けのベンチャーデットやその他デットファイナンスも以前より充実しつつありますが、金利等の条件面ではやはり上場企業の方が信用力があると感じています(もちろん個社のビジネスモデルにもよります)。

noteはIPO後はエクイティでの追加の資金調達は実施していないものの、デットは上場前から設定していたメガバンクからの当座貸越契約について、上場後に新たな金融機関と新規で契約したり、既存契約の枠を増額することができました。これは、上場したというのも一つの材料にはなったと思います。

②優秀な人材の確保

上場することのメリットとして、会社の知名度向上や信用力の上昇により、優秀な人材が採用しやすくなることが挙げられます。

noteについていうと、上場してからの一年は収益性の向上に注力していたため採用活動を積極的に行なっておらず(今は再び積極化していますので、興味ある方はぜひ)、この効果は現時点ではわかりません(すみません)。

最近はスタートアップの平均年収が上場企業を上回ったというニュースもあり、スタートアップならではの魅力(裁量の大きや成長環境、株式報酬等によるアップサイド)に惹かれて一般的な上場企業には集まらない優秀な人材がスタートアップに集まるという側面もあるので、必ずしも正ではないと考える経営者もいます。

noteの前に、上場メガベンチャーで働いていた経験でいうと、一概にどちらが上というのはなく、スタートアップだからあえてきたという優秀な人もいれば、上場企業もやはり優秀な人材は多いです。その意味では、「未上場スタートアップとは違う層にリーチできる」というのが正確かもしれません。

③社会的信用の向上

「社会的信用の向上」は上場のメリットとしてよく挙げられるものの、なんだか抽象的で個人的にはどれくらいメリットがあるのか、ふわふわしたイメージでした。ただし、ポジティブなサプライズとして、これはすごく効果があったと感じています。

noteの多くの方々にご利用いただいているサービスですので、一般的な知名度は上場前から高かったのですが、上場によって企業の経営者層や決裁権者からの知名度が向上しました。

note は note pro という法人向けのSaaSも展開していますので、企業の決裁権者への知名度が向上することは明確なメリットですし、それ以外の他社とのアライアンスも、数が増えたり粒感が大きくなるなどの効果を実感しています。

スタートアップ系のイベントだとありがたいことにほぼ100%サービス名を知っていただいているのですが、上場後に参加することが増えた大企業の方々が多い集まりに行くと、まだまだnoteのことを知らない方もいらっしゃいます。そんな時に、「こんなサービスをしていて、去年上場しました」というと、一定の信頼感がある会社と認知され、信用を得られやすくなりました。知名度が劣りやすいB2Bのサービスであれば、なおさら上場による信用力の向上は効果があるものと思います。

上場のデメリット

④競合等への財務情報や経営戦略の開示

上場すれば当然財務情報は開示対象となります。また、IR等で業績の透明性・予測可能性を高めるため、投資家に理解していただくには積極的に事業やサービスのKPIを開示する必要がありますし、中長期的な経営戦略について聞かれることも多々あります。

色々な数字を開示する方がIRのディスクロージャーの観点では望ましいと思いますが、自社の重要な数値や戦略について競合に知られることになるため、対競合という意味ではデメリットになると思います。

これについては、noteの特殊な文脈として、完全な競合といえるプレイヤーがおらず、現状そこまでデメリットとして感じていません。もちろん経営戦略上どんな数字でも出すというわけではないため、どの数字を伝えると投資家から見てサービスの解像度が高まるか、事業運営とIRのバランスでどこまで開示すべきか毎回悩んでいるというのが正直なところです。こちらについては、今後さらにIRの経験を通じて磨いていきたいと考えています。

⑤敵対的買収などにより会社の支配権を失うリスク

これはリスクというか、上場している以上当たり前のことだと思いますし、その覚悟がなければそもそも上場以前に外部資本を受け入れるべきではないと思います。

上場企業は社会の公器なので、仮に発行体から見ると敵対的買収と見なされる場合でもあっても、市場や社会にとっては良い場合もあると思います。適切に企業のガバナンスが効いて市場原理が働く状態になっていれば、会社の支配権が移動することで変革が促されたり、成長の止まった事業が売られたり縮小されることは、社会全体から見ればリソースの最適化につながるため、むしろ上場によるメリットともいえます。

⑥四半期毎の業績開示等による、短期的な業績プレッシャー

さて、上場のデメリットとして最も挙げられるのが、外部からの業績プレッシャー。四半期毎に業績開示があるため、経営がどうしても短期的な目線になってしまい、赤字等を気にして大規模な投資が行いにくい、というものです。

まず四半期毎に決算発表を行い、その後株価という形で市場の反応がダイレクトに現れるのは、外部からの目線が入るという点で緊張感があり、現時点では大きなデメリットと感じていません。個人的に自分のアクションの結果が自分にダイレクトに跳ね返ってくるのがスタートアップの魅力だと考えているため、四半期どころか、毎日株価という形で明確な評価がいただけるのはとてもやりがいを感じます。

中学でも高校でも定期試験があったと思うのですが、定期試験というチェックポイントがあるから勉強に身が入るという側面はあったと思いますし、勉強以外のたとえばダイエットでも、一人だと怠けてしまうからライザップのようなコーチングサービスに需要があるわけです。スタートアップは自律的に動ける人が多いのでチェックがないとだらけるというわけでもないですが、人間の性として一定の健全なプレッシャーはむしろサービスの推進力になると考えており、四半期開示はその定期的なチェックポイントとして活用できます。

また、CFOとしては、四半期開示や株価の動きは社内に数字の意識づけをするためにすごく有効な手段となっています。「マーケットはこれくらいの水準を期待しているから、これを達成しよう」「市場にこれくらいの数字をコミットしているから、これを達成するための戦略を考えよう」など、具体的な株価という数字が出ているので、説得力が増します。

一方で、開示により短期的な業績プレッシャーがあり、長期目線で経営しづらいというのは、確かにそれが当てはまる企業はあると思います。特に上場していると赤字を出しにくいので、大規模な投資をしにくいという面はあるかもしれません。

ただ、昨今のマーケット環境では未上場のスタートアップでも一定の収益性は求められますし、2021年の時のように赤字をめちゃくちゃ掘ってトップラインを伸ばす、というのが許容されにくくなってきています。noteは上場してからの一年間は収益性の向上をメインテーマとして掲げていたため大規模な投資はしてきませんでしたが、仮に上場していなくても今年一年のマーケットを踏まえると収益性の向上というプライオリティは変わらなかったと思います。

たとえば、会社として既存の延長線上ではない、大規模な投資を伴う戦略変更や構造改革など、既存の上場投資家の期待する時間軸では結果が出ないような取り組みを行う場合は、非上場化という手段もありますし、実際にTOBやMBOを通じて非上場化する会社も増えています。2016年に上場したユーザベースは今年カーライルによるTOBで非上場化しましたし、最近だと、ベネッセや大正製薬のような大企業もMBOによる非上場化を選択したり、また日本を代表する大企業といえる東芝もTOBにより昨日上場廃止となりました。

上場のデメリットがメリットを上回る場合に非上場化するのは健全だと思いますし、ファンド傘下で腰を据えて成長ストーリーを描き実行するというやり方もあるでしょう。ただし、新たなスポンサーがいる以上野放図に投資ができるということはないので、いずれにしても一定の規律は求められると思います。上場でも未上場でも、投資家とのコミュニケーション、対話は重要になってきます。

投資家との対話の価値

投資家との対話といえば、投資家との定期的なIR面談やセミナーなどの機会も、上場コストと捉えるのではなく、色々な投資家の方と開示情報を基にディスカッションできるチャンスと考えると、経営への示唆がたくさんあります。

投資家の方々は色々な会社を見ているので、note社内の人間では気づかない様々な視点を提供してくれます。「他社だとこういう取り組みをしているようだが御社ではどうか?」「このコストが一般的な水準と比べ大きいのではないか」「これをすればより事業が伸ばせると思うが、検討はしていないのか?」など。

投資家の皆さんは非常に優秀な方が多いですし、そんな方々が当社や他の会社について調べて仮説をぶつけてくれる。見方を変えれば、こんな贅沢な環境はないと思います。

未上場でもVC等の株主から色々なアドバイスを頂けますが、上場企業は自社に関心のあるステークホルダーが圧倒的にひろがり、それだけ多様な視点が得られます。

上場すると個人投資家などから変なことを言われるんじゃないの?と言われる方もいるのですが、私の個人的な感想で言うと、皆さんそんなにヒマではないので、その貴重な時間で少なくとも当社に関心を関心を持っていただき、実際に当社やそれ以外の個別株に投資をしていることを考えると、そんなに的外れな指摘をされることはほとんどありません。

今年個人投資家向けのIRセミナーにもいくつか登壇させていただきましたが、みなさん非常に熱心で毎回質疑も盛り上がりますし、こちらも色々な視点を学ばせていただいています。X(Twitter)をはじめとするSNSで株式関連のコミュニティが形成されていて、そこに自分が発行体として参加でき説明会や飲み会等で関わることができたのは、新しい世界が開けて個人的にも良い経験になったと思います。

noteでIRnoteマガジンという取り組みを立ち上げて、多くの上場企業と共に自社でnoteを活用したIR活動を実践することができたのも、プラットフォームを運営している企業としての喜びがありました。

投資家との対話・コミュニケーションなどのIRは、自社と客観的な視点で見ることができるという点で、CFOとしてやりがいのある、上場して良かったと感じるメリットの一つです。

グロース市場の上場基準の引き上げ?

上場のメリットとデメリットを、上場後ちょうど1年経った当事者の立場から実際の感覚を記載しました。前提としてまだ上場して1年なので、上場後のフェーズによってもメリット/デメリットの感じ方が変わると思いますし、数年後に違うこと言ってる可能性もあります笑。

当社として現時点ではメリットについては想像どおり、あるいはそれ以上に得られた一方で、デメリットは現状そこまで感じていないというのが実情で、今のところ上場して良かったかと問われば答えはYesになります。

以上は発行体である私からの目線ですが、先日、「東証がグロース市場の上場基準の引き上げを検討している」という報道が出ました。

日本のグロース市場はスモール上場が多く、投資家層の問題からIPO後に十分な成長資金を獲得しにくく、その後の企業成長がなされにくいという批判が背景にあるものです。

スモール上場が是か非かというテーマを書き出すと長くなるのでそこは割愛して、グロース市場でIPOをした当事者として思うことは、上場を目的化せず、あくまで会社のミッション実現のための手段として、M&Aによる他企業へのグループインやレイターステージの調達と並行して考えるべきだということです。

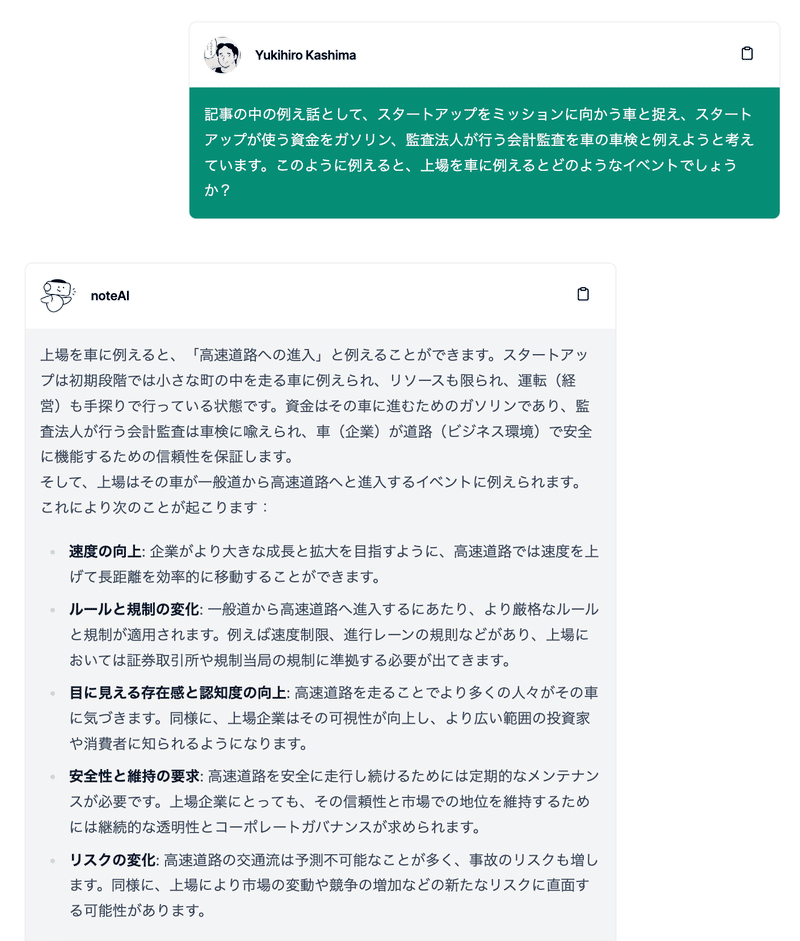

お金はガソリン、会社は車、では上場は?

IPOはスタートアップにとって大きなコーポレートアクションではありますが、あくまで資金調達イベントの一つで、ゴールではなく手段です。noteでは、お金は「目的地に向かうためのガソリン」とよくたとえられます。

お金がガソリンだとすると、そのお金を使う会社は車、車が目指す目的地は会社のミッション(noteの場合は、「だれもが創作をはじめ、続けられるようにする」)となります。IPOするために必須となる監査法人の監査は、その車からガソリンが漏れていないか、車がきちんと整備されているかチェックするための車の検査、つまり車検といったところでしょうか。それでは、上場とはなんでしょう?

note社で活用しているGPT-4を活用した社内ChatGPT「note AI」に尋ねたところ、上場は「高速道路への進入」との答えが返ってきました。

以前私が書いたnoteに、「上場は、ミッションに向かうための通過点」と書きました。つまり、上場は目的地までの道の途中ですが、その道を選ぶのに上場維持コストがかかっていることを考えると、上場とは、確かにミッションへ向かうための「高速道路への進入」といえるかもしれません。

スタートアップのミッションは、壮大なものが多いです。小さなスタートアップ、小さな車からすると途方もない遠くにある目的地に向かって、さまざまなコストをかけて進む、有料の高速道路というわけです。

必ずしも高速道路に乗るのが偉いわけではなく、ミッションに向かう道は一本道ではないので、上場せずにミッションに向かう道も当然あり得ます。高速道路は一度乗ると降りにくいので、路線変更しにくいというデメリットもあります。また、一度乗ったとしても途中で降りて別の道からミッションに向かう方法もあります。

noteとしては、ミッション実現のため数年かけて車を整備して、スタートアップ冬の時代で路面状況は悪かったですが高速道路に乗ることを選択しました。

当社として覚悟を決めて上場してみて、路面状況が悪いなりに一年間進んできて、ミッションの実現はまだまだ遠くにありますが、方向は間違っていないと感じています。

「スタートアップ冬の時代のIPO」連載、最終回にあたって

上場のメリット・デメリットと別に、当初あまり想定していなかった、上場して良かったこととして、色々な人との出会いがあります。

上場したからこそ出会えた上場企業のIRコミュニティ、IR面談やセミナーで交流させていただいた投資家(機関/個人)の皆様、イベント等でご一緒させていただいた上場企業経営者やCFOの方々など、今年は人生でも一番多かったと言っても過言でないくらい多くの出会いに恵まれました。新しい方々と知り合い、交流し、多くの刺激を頂き、この歳で成長を実感できたのは、皆様のおかげと感じております。ありがとうございました。

また、スタートアップの方々から色々な相談を受けることも増え、今まで自分がスタートアップエコシステムから享受してきた分をペイフォワードして、これからも還元していきたいと考えています。このnoteのIPO連載は、上場して一年が経つこの日に一旦終了しますが、上場やファイナンスについて質問がある方は、いつでも気軽にご相談ください。

2024年は、2022年春から続いたアメリカの利上げも止まり、グロース株低迷の主な要因となっていた米金利も段階的に下がっていくと予想されています。来年どこまでIPO市場が回復するかはわかりませんが、スタートアップのエコシステム自体は発展しているので、スタートアップという産業が中長期的に拡大していくのは間違いないと確信しています。

スタートアップ冬の時代が終わり、再び暖かい春を迎えられることを祈りながら、筆を置きたいと思います。

(参考)「スタートアップ冬の時代のIPO」連載一覧

最後までお読みいただきありがとうございます!よろしければシェアもいただけると泣いて喜びます🙌