初心者でもわかりやすいNISAの基本!【投資のススメ:お金の真実】

新NISAはどう活用するのか?

2024年から新NISAに制度が変わります。

かなり大きな変更で、今までの制度は終了して、新しい制度がはじまると思った方がいいかもしれません。

NISAって何??っていう方にわかりやすいように解説します。

前提をすっ飛ばして解説していることが多いですよね。

それではわからないと思いますよ。

今までNISAをしたことがない人は前半中心に、

もうすでにNISAをしている人は後半中心に読んでいただければと思います。

NISAとは?

NISAとは、税務署に事前に申請することで、投資した株や投資信託などの利息や配当金にかかる20%の税金が非課税になる制度。

NISAには決まりがあります。

①1人につき1つの金融機関でしかできない。

事前に、利用したい金融機関で申請が必要。登録には1ヵ月ほどかかる。

(変更はできるが、買ってしまったら、その年は変更不可。)

②1年間でNISAを利用できる金額が決まっている。

その1年とは1月1日~12月31日までが一区切りになる。

これがまず、大前提なのです。

マスコミも政府もなかなか説明してくれないですけどね。

旧NISAについて

いろいろなところで、新NISAと旧NISAの違いが紹介されてますが、NISAをやったことがない人は、旧NISAについては知らなくても大丈夫です。

2023年までの旧NISAはこんな制度でした。

・一般NISAかつみたてNISAどちらかしかできない。

・一般NISAは1年に120万円まで、買った日から5年間非課税になる。一括で買ってもいいし、積立型で買ってもどちらでも可能。

・つみたてNISAは1年に40万円まで、買った日から20年間非課税になる。

積立型の商品しか買えない。

・一般NISAは年間120万円、つみたてNISAは年間40万円までしか買えない。買った分を売ったとしても、その分が戻るわけではない。

私は一般NISAを使っていました。お客様にも一般NISAをオススメしていました。

一般NISAなら、一括でも積立でも両方買えるし、投資できる金額が3倍も違うからです。

40万円÷12ヵ月=1ヵ月3万円程度の投資しかできない。

もし、すごく株や投資信託が下がって、今買いたい!となっても、買える枠がありません。

また、20年間保有できるメリットは、そこまで大きなメリットとは思いませんでした。定期のように長く保有すれば利益が出るものではなく、利益が出たら、さっさと売るのが投資だからです。

出典:金融庁ウェブサイト(https://www.fsa.go.jp/policy/nisa2/about/index.html)

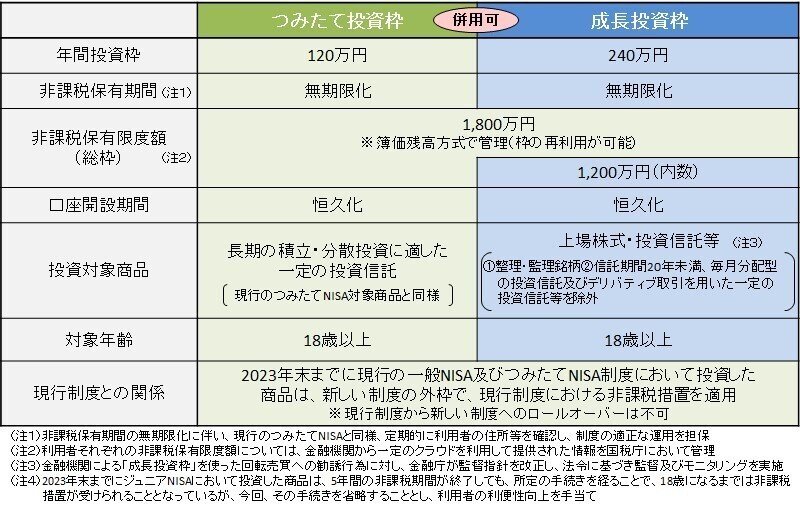

新NISAについて

新NISAはこんな制度です。

・年間120万円までつみたて型で買える、年間240万円まで一括で買える。

・買った日からずーーっと非課税。非課税の期間が撤廃されて、永久的に非課税になった。ココが一番の改変だ。

・年間ではなく、1人につき一生涯で買える新NISAの金額は、

一括購入とつみたて型合計で1800万円までで、そのうち一括購入は1200万円まで。ややこしい。でも、結局年間の額は決まってますからね。これが気になってくるのは早くて5年後ですね。

まとめると、

新NISAは、投資できる額が増えて、期間も無期限になったということです。

無期限になったからうれしいと思う反面、旧NISAと新NISAは全く別の制度であり、ロールオーバーできない、デメリットもあるので、次で解説します。

出典:金融庁ウェブサイト(https://www.fsa.go.jp/policy/nisa2/about/index.html)

新NISAのデメリット

NISAのメリットばかりで、デメリットをきちんと伝えているマスコミもネットのコラムも見たことがないが、デメリットもあるんですよ。

NISAのデメリットは、損益通算ができないことです。(旧NISAも新NISAもどっちも)

損益通算とは、もうからずにマイナスになってしまって損をした金額と、もうかってプラスになった金額の税金を相殺して、かかった税金を返してもらうというものです。

確定申告をする時に、一緒に申告するとこれができます。(医療費控除だけ申告してしまって、損益通算ができずに失敗したことがあります)

NISAで損をしたまま売ってしまうと、コレもできない。ただ損しただけ。

だから、なんとしてでもNISAを使って買った商品は利益を出したいものです。

そして、旧NISAは期間が5年か20年と決まっているので、その期間を超えた時にどうするかという問題がありました。新NISAになって、無期限になったのでその問題は解消されました。

ただ、旧NISAを使っていた方は、今まではロールオーバーと言って、NISAで買った商品をまたNISAにするということができましたが、新NISAに制度が変わるのでできなくなりました。

ずっとロールオーバーできると思って買ったのに。コレは本当に最悪です。

できるだけ期間内に、できるだけ高い金額で売らないといけなくなりました。

保有されてる方は、上がったらさっさと売ってしまって、新NISAで買いなおす必要があります。

私は、NISAで買ったが、マイナスしているため、損益通算を狙おうと期限後に特定口座に切り替えようと考えている株があるのですが、新NISAでは期限がなくなったため、それもできなくなりました。

<NISAのデメリットまとめ>

・元本割れしても、損益通算できない。

・新NISAは期限がないので、とにかくプラスになるように購入する必要あり

旧NISAを今のうちに使うべきか?

新NISAを待つべきか? (経験者向け)

毎年、NISA枠が余っていると、どうしようか悩むのだが、今年は本当に悩みました。

正直いつも最後は、「無理して買う必要はない」という結論に落ち着くのだが、今回は来年に買うと生涯金額を消費してしまうので、その枠を消費しないために買うべきか悩みに悩んだ。

新NISA発表後すぐは、もう今年は買うべきじゃないな。来年まで待とうと思った。なぜかと言うと、5年で期限が切れてしまうのはリスクがあるからだ。5年たったら、もっと儲かりそうにも関わらず、売るか、特定口座に変更するか選択しなければならないからだ。そうするとあまり得にならないからだ。

しかし、いろいろ考えていく上で、次の結論に至った。

「5年以内に売る確率の高い、変動が大きく、あまり株主優待がなく、下がったら特定口座にすればいいと思える株」と「上がったらすぐに売る225などの日経平均と連動する投資信託」を買うことにした。

なので、株は少し買い足しました。

すでに下がり気味の不安な株もあります。

投資信託については、あまり下がらなかったので買っていません。

12月末は下がりやすいと言われているので、今週が勝負ですね。

ただ、5年以上保有して、ロールオーバーをしたことはないんですよ。5年以内に売ってしまっているので、そこまで考えなくてもいいかもしれませんけどね。(笑)

盲点だったのは、12月27日が旧NISAで買える最終日でした。

もっと買っておくべきだったかなと思う一方で、新NISAで買いたい株があるので、そちらに目を向けようと思います。

この記事が気に入ったらサポートをしてみませんか?