242 バランス運用振り返り

伝統4資産各25%のバランス運用(分散投資)をしてきた場合

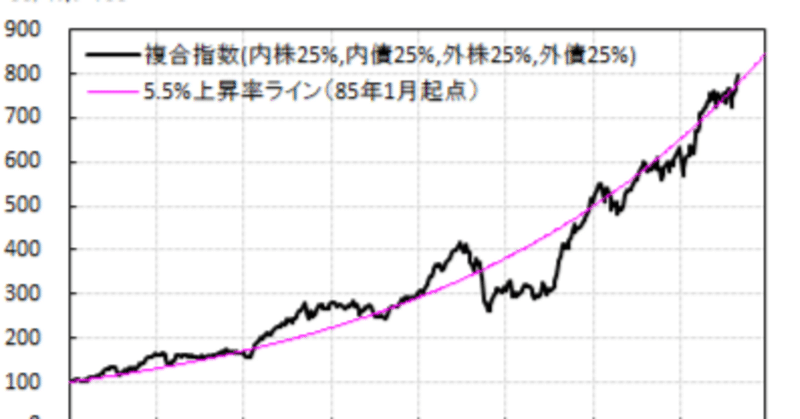

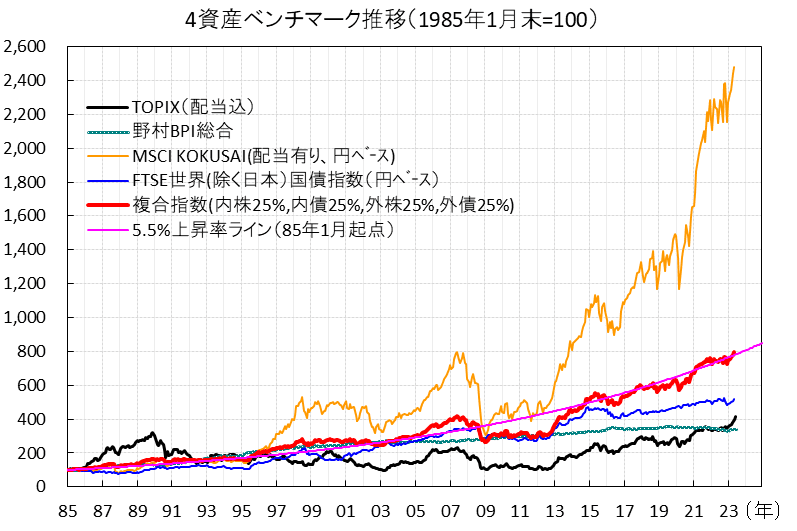

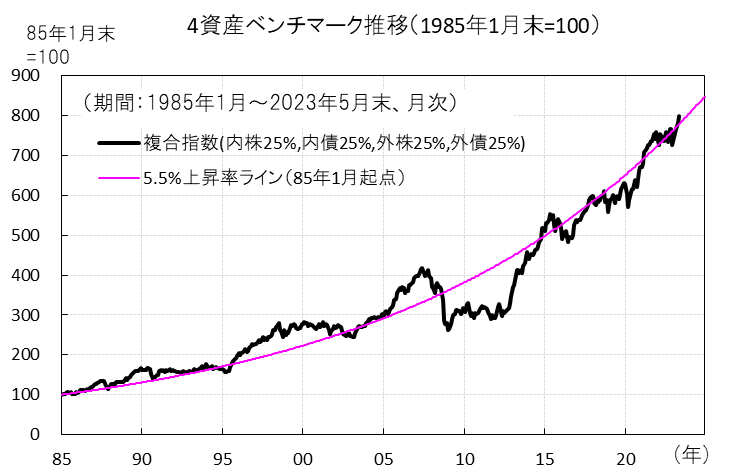

(1)そのポートフォリオ全体のパフォーマンスを複合ベンチマークというが、複合ベンチマークは年率5.5%で推移。

(2)外株(日本株を除く世界株)のパフォーマンスが突出

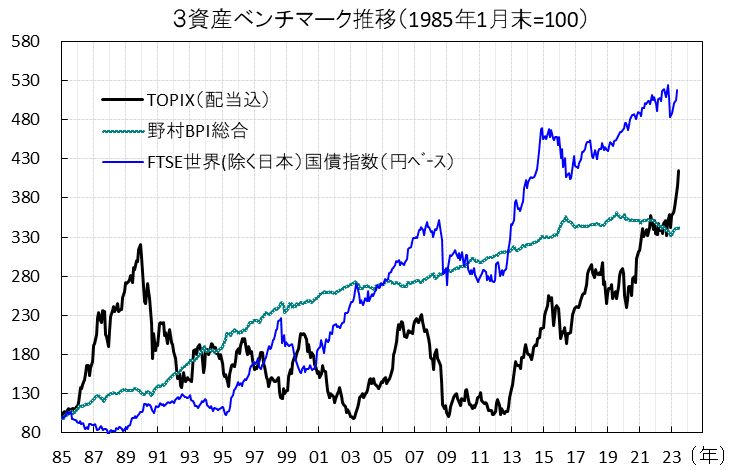

(3)上のグラフから外株を除くと次の通り。2015年までは国内債投資のリターンは安定していた。その後はリターンは期待しずらく、今は、保有する意味が殆どない。ポートのリスクが過度にならないように、現金引き出しが必要になった時のためにドローダウン(一時的な下落率)が小さい資産が必要という意味位だろう。

実は、外債も同じだったが、円安で支えられている、円安で支えられている間に金利が上昇したので、今後もリターンは期待はできる。

なお、日本株は配当の累積で89年末のバブルの時に投資していても、トータルリターンはプラスになっている(長期投資効果)。

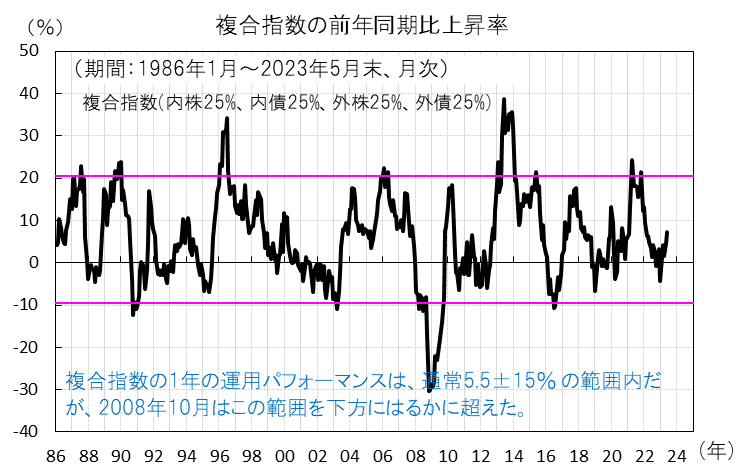

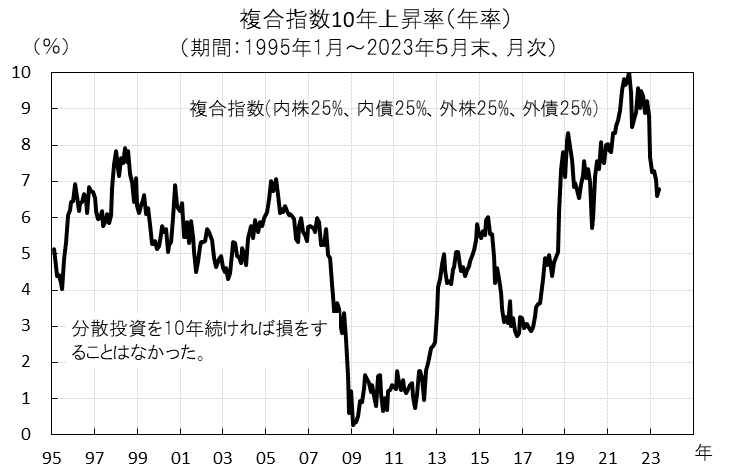

(4)4資産のポートフォリオの複合ベンチマークの前年同期比上昇率は、通常5.5±15% の範囲内だが、リーマン食後の2008年10月はこの範囲を下方にはるかに超えた。

(5)4資産分散投資を10年続ければ、トータルリターンがマイナスになったことはない。(長期分散投資効果

上でも書いたが、概ね年率5.5%の上昇を続けている。

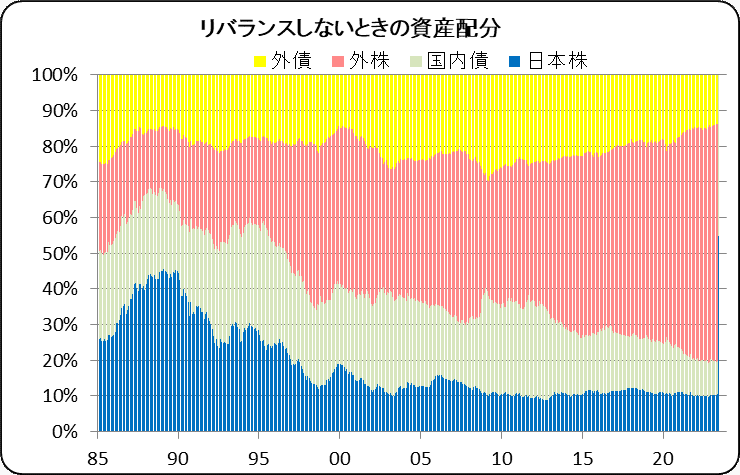

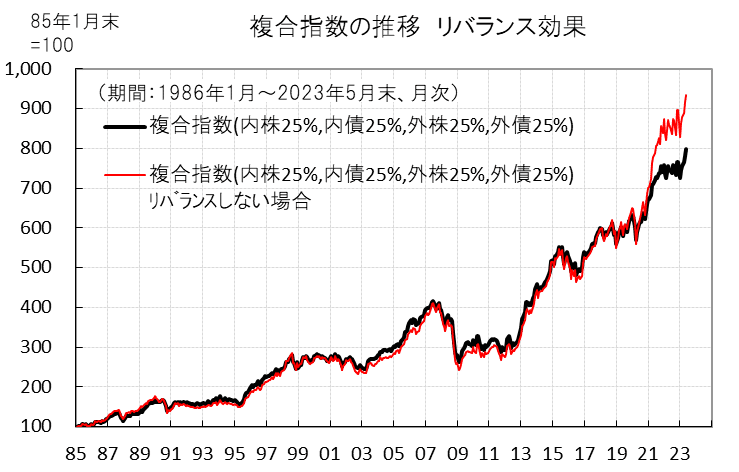

(6)4資産各25%のバランス運用でリバランスしないときの資産配分は次のようになる。今では外株のウェイトが圧倒的に大きい。

それでも、リバランスした時と、しなかった場合のパフォーマンスは2020年までは大きく違わなかった。しかし、その後は外株のとびぬけたパフォーマンスにより、むしろリバランスしない方がパフォーマンスはよかった。結果論である。

長期分散は、モダン・ポートフォリオ理論(現代投資理論)が背景にある。これを論じることはしない。

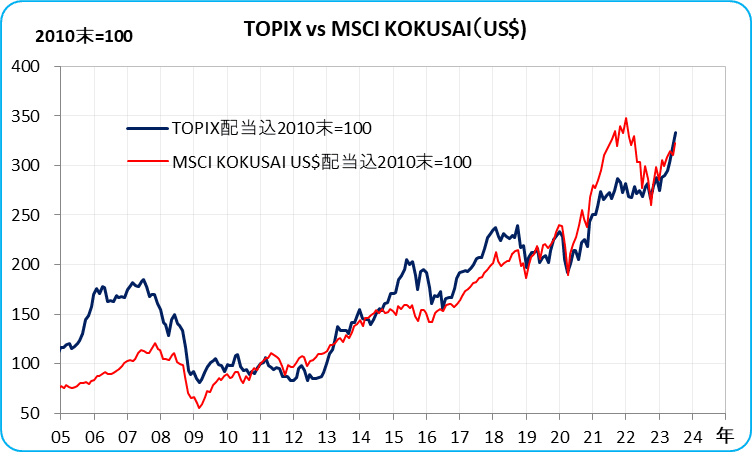

(7)蛇足 日本株と外国株

実は、現地通貨ベースでは、2010年頃から日本株と外株のパフォーマンスはほぼ同じである。

経済が拡大しないなかで日本株が外株の上昇率についていっているのは、国内企業が海外進出しているからである。国内経済が停滞していても、連結ベースの企業収益は拡大しているからである。

外株投資の論争がある。投資対象が、ACWI ex Japanがいいとか、KOKUSAI(World ex Japan)で十分とか、はたまた米国株だけでいいとか。

MSCI ACWI ex Japanの構成国は46市場。KOKUSAIは22市場。

しかし、米国市場は、ACWI ex Japanの65.3%を占め、KOKUSAI(World ex Japan)の73.5%を占める、圧倒的な市場だ。

もう一つ重要なことがある。投資家が世界分散しなくても、米国企業が世界中を相手に活動してくれる。

今では、日本企業は日本だけを相手にしていない。世界を相手に活動している。典型は商社だ。バフェットは日本株を買っているのではなく、世界を相手に投資活動をしている日本の商社を買った。バフェットの代わりに分散投資をしてくれているのだ。

そういう意味で、外株投資は米国だけで十分と思う。

日本株、国内債、外株、外債各25%の分散投資をしてきた場合、パフォーマンスは年率5.5%で推移。

この記事が気に入ったらサポートをしてみませんか?