国内契約者の海外源泉契約とリスクマネージャーの役割について

先週国内大手損保の第二四半期決算が発表されました。一言で言えば諸問題はあったものの、総じて良好な決算、特に買収して傘下に収めた海外保険事業が利益を牽引しているが、旧来の国内保険事業は苦戦といった内容に見えます。

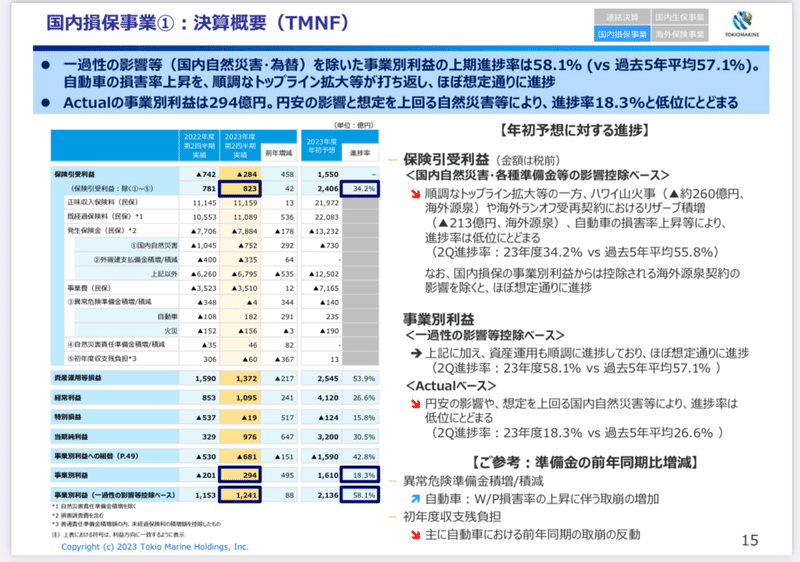

こちらは東京海上の国内損保事業ですが、本業の保険引受では赤字、資産運用で大きく黒字で経常利益を確保しています。赤字の要因として発生保険金の増加、特にハワイ山火事など「海外源泉」の悪化をトップに持ってきています。

海外源泉契約とは、国内客先の営む海外事業のリスクに対する保険引受であり、国内営業の一環として海外で元受された保険が再保険で日本に出再されている契約を言います。要すればリスクは海外であるが、成績は国内となるものです。反対に海外拠点の独自ビジネスは海外保険と整理されています。

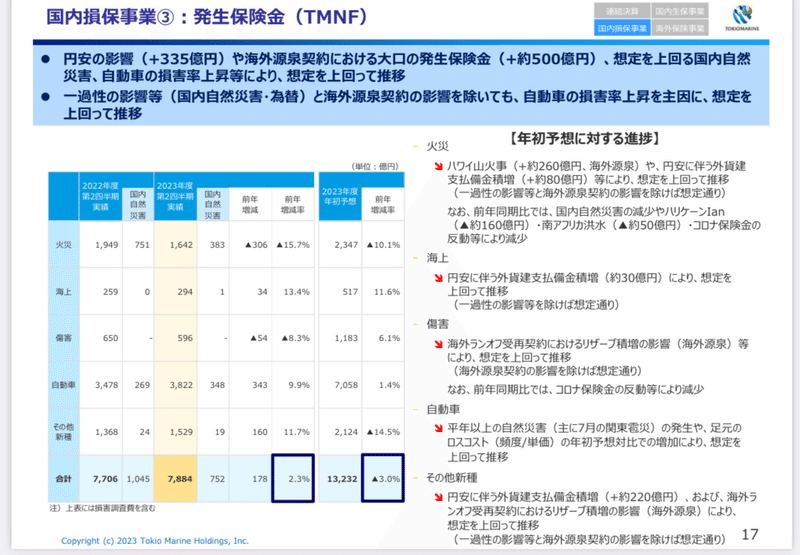

次に国内損保事業の種目別発生保険金を見てみます。国内主力商品である自動車以外は、海外源泉あるいは海上保険も外貨建の支払備金増加ですので、いずれも悪化要因は国内大企業の海外でのリスクと推定出来ます。

海外源泉契約は現地のアンダーライターから見れば、言わば国内紐付き契約であり、リスクも本社へ出再される事から、自身の引受判断は有効に働かず、引受をする本社サイドも海外リスクに対する知見不足、また営業成績へのカウント方法によって、国内元受契約と比べると関心度が下がります。

更には、国内損保事業であれば大企業の大規模物件だけでなく、数の多い個人契約などリスクを分散させる他の契約があり、成績も安定しやすいですが、海外源泉は基本的に大企業のリスクしかなく、ボラティリティが非常に大きい問い側面もあります。

こうした海外源泉契約は成績が悪くなりやすいと言われてきましたが、ここでも被保険者、つまりリスクマネージャーとの協業、グローバルな保険リスクマネジメントが必要であると考えます。海外リスクを含めてグローバル保険プログラムを作り、全体を双方で管理、改善していくようにすれば被保険者本社部門も自分ごととしてリスクの把握や改善に取り組むことになり、保険会社とのWin-Winの関係を作りやすくなると思います。

この記事が気に入ったらサポートをしてみませんか?