資産のオフバランス化

今日は資産のオフバランス化について書いてみたいと思います❗️

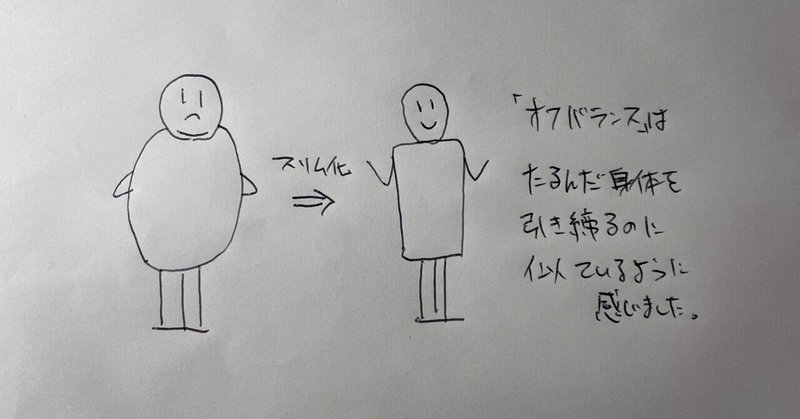

オフバランスのバランスは、バランスシートのバランスです❗️

財務諸表の一丁目一番地である我らがバランスシート(貸借対照表)から、特定の資産(主には不動産)を切り離す事をオフバランスと呼びます❗️❗️

バランスシートがスリムになることで、資産効率つまりROAが高まることになり、経営効率が良い会社として投資家からの評価が高まりますっ❗️

格付けにも影響し、資金調達コストを下げることにもつながりますっっ❗️

資産の変動リスクも減り、経営にとって非常に重要な施策、もはや経営のセオリーと言う事ができます〜〜❗️❗️❗️❗️

・・・と、無駄にテンション高く始めてみましたが、一旦落ち着きます。

さて、半年前の自分が上記の解説を読んだら、何のことやら全くわからなかったことでしょう。

しかし、今の私にはこれが結構わかります。

これまでブログに書いてきた

・バランスシート(貸借対照表:BS)

・売り上げや利益(損益計算書:PL)

・ROA

・格付け

・WACC

・連結(連結子会社、持分法適用会社など)

この辺の理解を総動員する事で、オフバランスを理解して行きたいと思います。

冒頭のテンション高く書いた部分が結論となるのですが、(あのテンションがどこからきたのか、自分でもよくわからない。笑)

改めて、ゆっくりみていきたいと思います。

バランスシート→純利益→ROA→格付け・株価→と順を追って説明して行くのではなく、ゴールから逆を追って見て行きたいと思います。

さて、何をゴールと置くか

いきなり難問です。

ここで何を「ゴール」と置くか。

これはこのブログの真のテーマである「俺は誰だ問題」そのものではありますが、今回は一旦そこは置いておいて、

ゴールを企業価値の向上→株価の上昇として、進めていきたいとおもいます。

株価を上昇させるためには、さまざまなアプローチが考えられます。新商品や新サービスなど、事業そのもののが重要なのはもちろんですが、今回は事業面についてではなく、あくまでファイナンス面でのアプローチを考えます。

株価上昇 ← ROAの向上

どうすれば株価が上がるか。

その企業の株を買いたいと思う投資家が、その企業の株を売りたいと思う投資家よりも多くなると、その企業の株の価格は高くなります。

投資家は様々な面からその企業を分析・評価しますが、代表的な指標のひとつがROAです。(以前登場したRO兄弟の兄ちゃんの方ですね)

Return On Asset → 利益に対する総資産の割合は、つまりは経営効率を示す指標でした。

経営の世界では、必ずしも資産がたくさんあればあるほど良いと言うわけではありません。

いかに少ない資産でいかに高い利益を上げるか。経営者の腕の見せ所です。

二つの企業があったとして、両者の資産が同じであれば、利益が多い方が良いですが、

もし生み出す利益が同じ2社があったとすると、資産の少ない企業の方が、より経営効率が高いと言う事ができます。

ROAの向上 ← 資産のスリム化

さて、ROAを向上させるにはどうするか。

事業面からは当然、利益を高める事がROAの向上につながりますが、ファイナンス面から考えると、資産を減らす事がROAの向上につながります。

「大事な資産を減らす?何言ってるの??」という風に感じますが、もちろん資産なら何でも良いというわけではありません。

例えば、その企業がもつ資産の中にもし今現在は不要となっている資産があれば、そんな資産は処分(売却)してしまうのが良いでしょう。

そしてもう一歩踏み込んで、その企業の資産、具体的には不動産や工場、生産設備などで、あまり利益が上がっていないものは、思い切って売却してしまう、という事も考えられます。

さらに踏み込んでいくと、利益は上げているんだけど、会社全体を見渡した時に平均よりも利益創出が薄いところについては、切り離すということも考えられます。

シビアな話ですが、たとえ利益を生み抱いているとしても、その水準が自社の足を引っ張っている部分があれば、ROA向上のためには見直しの対象となります。

そしてそしてさらにもう一歩踏み込んでいくと(ここが本題)、

例えば昔から自社で所有しているビルにて事業を行っているとします。

土地・建物に関しての支払いは済んでいるので、家賃もかからないとします。

(固定資産税はかかりますが。減価償却も済んでいるものと一旦しますが、これはおそらく済んでいてもいなくてもどちらでも構わないかと思います)

さて、こんな時、この不動産をどう考えるべきでしょうか。「オフィスに家賃がかからないんだから、良いじゃん!最高じゃん!」と思いますよね。でも、そうとも限らないんです。

そのビルを売ってしまって、他のビルに家賃を払って入居した方がROAが向上する場合があります。

この場合、

分母のA(Asset:資産)が減ることによるROAの上昇と、

一般管理費として家賃がかかる事によって分子のR(Return:利益)が減る事によるROAの減少を比べて、前進が後者を上回る時に、効果があると言えます。

有効に稼働している自社所有オフィスであれば良いのですが、もし、必ずしもそうでなければ、売却するとか、建て直して最新の高収益不動産を建てて、そこで利益を上げる、なんて事が考えられます。

何となくイメージできますでしょうか?

資産のスリム化 ← 資産のオフバランス

資産を「体の大きさ」と見立てた時に、「贅肉と筋肉」のように見立てられるかもしれません。

贅肉が=有効に働いていない資産ですね。

経営効率の良い、スリムな身体を目指したいものです。

ただし、贅肉もある程度は健康のために必要との意見もあります。

山で遭難した時には少し脂肪の蓄えのある人の方が生き残る確率は高そうです。

有事に備えてある程度の資産を保有しておくというのは、考え方としてはアリだと思います。

ここまで、

資産がスリムになるとROAが向上し、株価が上がり、企業価値が高まる、という流れを見てきました。

この考えを元に、だんだんとテクニカルな世界に入ってきます。

一例としては、自社所有ビルを外部のファンドに売却し、そのビルに賃貸として家賃を払って入居する、というスキームです。

セール アンド リースバックと呼ばれるこの手法、個人住宅で資金獲得の手段として耳にする事がありますが、企業としてはオフバランスの手法の一つです。

何でわざわざそんな面倒な事を、と感じますが、目的は前述の通り、企業価値の向上です。

事業の本質から離れたような何とも言えない気持ちになりますが、

一方で、事業以外のテクニカルな部分をうまくやる事で企業価値が向上するのであれば、経営のテクニックとしては大いに活用するのが良さそうです。

少なくとも、投資家はそれを求めているように思います。(そして、ここから先は「俺は誰だ問題」に繋がっていきそうです。)

まとめと今後

資産(主に不動産)を売却したり、売却後に賃貸で入居したり、して、バランスシートに出てこないようにすることをオフバランスといい、経営効率を高めて企業価値を高めるための有効な試作である事がわかりました。

格付け評価も高まる方向となり、事資金調達も容易になる(借入利率を下げる)事に繋がります。

保有している資産は景気の影響を受けてその価値が変動するので、リスクとも捉える事ができ、オフバランスはそのリスクを減らす事にも繋がります。

事業に有効に働いている資産であれば基本的には保有し続ける事になりますが、もし、あまり有効でなければ、オフバランスの検討対象になります。その時の目安は、そうです。我らがワクワクWACCです。

今回はここまでですが、

オフバランスには様々な手法があります。

不動産を保有するためだけの会社(特定目的会社:SPC)を立ち上げる。ここでポイントになるのは、その会社を連結させないようにする事です。株の保有割合を抑えて持分法適用会社に留めるとか、出てきます。

この辺りが大きなビジネスとなっている 不動産ファンドとREIT

さて、急ですが、オフバランス化したい企業と、投資家を結びつけるのが、不動産ファンドやREITです。

この辺り、近年参入企業が増えています。

元々の不動産事業者や建設業者だけでなく、多くの不動産を所有している電鉄系やエネルギー系企業も参画し始めています。

次は、TK-GKスキーム←呪文?

経営企画に異動してきて学んできたことの色々が、オフバランスを経て不動産ファンドビジネスに流れ着きました。

私は元々、建築の設計が専門ですので比較的近しい領域ではあるのですが、

ここまで述べてきたような経営やファイナンス的な面は全く分かっていませんでした。

せっかくここまで流れ着いたので、次回からはこの不動産ファンドビジネスを絡めながら、勉強を広げていきたいと思います。

ちょっと首を突っ込んでみたら、「TK-GKスキーム」などという呪文のような言葉がたくさん出てきました。次回、気が向いたらこちらを取り上げてみたいと思います。

それでは、お読みいただきありがとうございました‼️

この記事が気に入ったらサポートをしてみませんか?