「知ってるつもり」の「減価償却」をもう一歩しっかり理解する

こんにちは!経営企画を勉強中の南です。

今年4月に異動してきてから、あっという間に2ヶ月が経ちました。部署にはすっかり馴染んだ感がありますが、慣れは禁物!!

まだまだ新入りの「1年生」ですので、フレッシュさと緊張感を持って1日1日を大切にしていきたいと思います。(真面目や。)

今日は「減価償却」について書いてみたいと思います。

なんとなく知ってるつもりの減価償却

「減価償却」もちろん聞いた事はありますし、その内容も何となくは知っています。

工場を建てたり生産設備を導入したりと高額な投資をした際、その費用をそのまま経費として計上すると、その年の事業収支がどうしても悪くなってしまいます。赤字にもなりかねません。

一方、工場や生産設備はその後何年も稼働して利益を生み続ける事になります。1年目と2年目以降での決算の数字が大きくブレてしまうといろいろと厄介なので、それを防ぐためにも登場してくるのが今回の「減価償却」です。

減価償却では、先程の高額な設備投資費用を5年とか10年とか定められた耐用年数で分割して、その期間は毎年その分割した分の費用を経費として計上します。

10億円の工場を建てた時に1億円ずつ10年間毎年支出として計上していくようなイメージです。

この工場で毎年2億円の利益が出るとすると、

減価償却をしない場合は、初年度マイナス8億円、2年目以降毎年プラス2億円の収支となるのが、

減価償却をすると1年目から10年目までずっとプラス1億円の収支となります。

この例のように大型の設備投資がひとつだけであれば、その理由とともに追いかける事で財務状況を把握する事ができますが、

複数の設備投資が複数年にまたがってバラバラとあるような場合、減価償却の考え方を適用しないと決算の数字が毎年ブレまくってしまうので、設備投資の結果がうまくいっているのかどうか、真の経営状態がわからなくなってしまいます。

減価償却には税務上のいろいろな効果もあるようですが、経営者や投資家がその会社の財務状況を適切に把握するためにも、有意義なものである事がわかります。

以上がこれまでの私の「なんとなく知ってるつもりの減価償却」ですが、今日はここからが本番です!

もう少し掘り下げて、財務諸表に減価償却がどう出てくるかを理解し、そして「EBITDA」や「付加価値」などの経営指標に繋げていきたいと思います。

減価償却を掘り下げてみる。

財務諸表のどこにでてくる?

では、行きましょう!

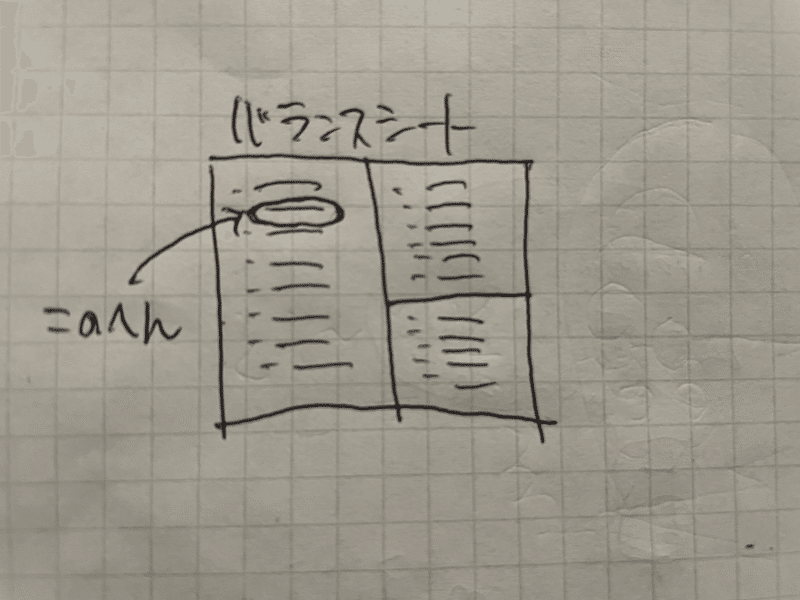

財務諸表のひとつめ、バランスシート(B/S)では、左側の資産の部の固定資産のところに出てきます。

例えば、建物10億円、減価償却累計額2億円、建物(純額)8億円、というように書かれるようです。

この場合は、10億円を耐用年数で分割したうちの、2割分は経費計上が終わり、あと8割分が資産として残っているという事になります。

バランスシートは、調達したお金(右側)が、どのように活用されているか(左側)を示しますが、

最初10割だった建物の価値が、時間の経過とともに2割下がって、当初の8割の価値になった、というふうにも見る事ができます。

そして、10年とか20年とかして償却を終えるとバランスシート的には資産としての価値がなくなる、という風に考える事ができそうです。

建物や設備は時間が経って古びていくと、そのものの価値が下がるように、財務諸表上も減価償却によって時間の経過とともに資産価値が下がっていく、という風に考える事もできそうです。

なお、土地や骨董品は時間が経っても基本的には価値が変わらないとのことから、減価償却の対象にはならないようです。

土地が減価償却の対象にならないなら、その分、結局購入年度の決算がおかしな事になるのでは?土地、高いし。とも思ったのですが、

この疑問は今日はいったん放置しておきましょう。

P/L上は営業利益をヒットしないのかもしれませんし、そもそもBSとP/Lの私の理解がまだまだ甘いのかもしれません。

P/L(損益計算書)に出てくる減価償却費

さて、お次は損益計算書(P/L)です。

P\Lでは売上原価もしくは一般管理費のところに出てきます。

製造業の場合には製造に関するものは原価に含まれるので、製造工場の建設費用であれば売上原価のなかの減価償却費用に、製造に直結しない本社ビルの建設費用だったら一般管理費のなかの減価償却費用に含まれる事になるようです。

工場を建てて10億円を支払っても、P\Lにでてくるのはその年の減価償却費、今回の例で行くと1億円です。

そして、この数字をもとに、うまく儲けが出ているのかを測る「営業利益」などの数字が算出される事になります。ここが減価償却の「キモ」ですね。

実際の現金の出入りではなく、売上や支払いが経理上の出入りを示すのがP/L。実際の現金の出入りは、次のキャッシュフロー計算書に出てきます。

さぁ、どんどん行きましょう!

キャッシュフロー計算書に出てくる減価償却

財務3表の最後はキャッシュフロー計算書です。

「営業活動によるキャッシュフロー」のところに出てきますが、ここでは減価償却費用を「プラス」します。

支出のはずの費用なのにプラスするのが不思議な感じですが、これは次のような理由によります。

キャッシュフロー計算書はリアルに動いた現金を記録するものですが、P/L(損益計算書)のゴールとなる「税引前営業利益」を起点に計算を始めることになり、

この時点で減価償却費はその年の支出として既にカウントされた状態になっています。

しかし、実際にお金が動いたのは建物を建てて代金を支払った時だけで、減価償却はあくまでも会計上で何年かに分割払いした経費なので、実際のお金は動いていません。

キャッシュフロー計算書としてリアルな現金の動きを算出するために、PLで費用計上されてしまっている減価償却費を「足し戻す」(=リセットする)必要がある、ということになります。

減価償却をマイナスするのかプラスするのか、なかなか理解できなかったのですが、今回このブログを書く事でようやく理解できました。

PLでは減価償却を費用として計上する。お金が出て行く側なのでマイナスする。

その結果の純利益から計算していくキャッシュフロー計算書では、実際にはお金は出て行ってないので、減価償却費の分を足し戻す。

ふぅ、ようやくここまで辿り着きました。

減価償却ってポジティブ要素?ネガティブ要素?

財務3表をざっと通過しましたが、まだまだ行きます!

ここからは減価償却の次のステージです。減価償却費は善か悪か?

「無駄遣いしない」「経費削減」といったお金が出ていく支出の観点からすると、減価償却費は少ない方が良いように感じますが、企業経営の観点からは、必ずしもそうはなりません。

工場を建設するとか最新の生産設備を導入するとか、こう言った出費はその会社の将来の売上、利益を生み出すための「投資」となります。

企業の業績を見る時の一つの指標に、売上から原価と一般管理費を除いた「営業利益」があります。

売上から経費を除いた「儲け」を表していますが、この「営業利益」だけを見ると、先ほどの「投資」はただの「経費」(原価や一般管理費の中にある)としてしか扱われておらず、未来への投資というポジティブな側面が評価されていません。

そこで、この営業利益(儲け)に、減価償却費(未来への投資)を足した指標がでてくることになります。これがEBITDA(イービットディーエー、もしくはイービッタなどと読みます)です。

※書いてから気づきましたが、原価の中にも減価償却費が出てきますね。

見た目同じような会社だが、収益力が高いのはどっち?

ここに二つの会社があるとします。

A社は売上20億円、原価と一般管理費が10億円(減価償却費なし)で、営業利益が10億円。

B社は売上20億円、原価と一般管理費が10億円なんだけどその中には減価償却が3億円含まれていて、営業利益が10億円。

ここまでお読みいただいた方はもうお分かりと思いますが、同じ売上・同じ営業利益でも、B社の方が良いですよね?2社は同じ現在位置でも、より未来に期待が持てます。これを数字で表すと、

A社のEBITDAは10億円

B社のEBITDAは13億円

という事になります。

「付加価値」の財務的な定義にも減価償却がでてくる。

「付加価値」という言葉があります。ある事業が生み出した価値という事で、日常的にも良く出てくる言葉ですが、これを財務的に定義すると、

付加価値=人件費+金融費用+減価償却費+賃借料+租税公課+当期純利益

となります。(控除法と積上法と2種類の算出方法がありますが、ここでは比較的大きな会社で使われる積上法を採用しています)

なにやら難しそうですが、1番最後の項「当期純利益」の他にいろいろな項目がプラスされており、その中に減価償却費が含まれていますね。

利益を計算する過程では経費としてマイナス扱いしたけれども、

投資に回したお金や、払った税金や、従業員に支払ったお給料や家賃なんかも、企業が事業を通して生み出した価値から支払っているので、価値としてプラス(足し戻し)して評価しよう、その企業が生み出した価値(収益性)を見ていこう、という事なんだと思います。

なるほどーという感じですね。

EBITDAと同様に、支出は単なる悪いものではなく、ものによっては有意義なものである、という事なんだと思います。

終わりに

なんとなく「知ってるつもり」だった減価償却、詳しく調べる事でその理解が深まるとともに、EBITDAや付加価値といった、事業の収益性を測る指標にまで話を広げる事ができました。

減価償却に対する苦手意識はすっかりなくなり、私に至ってはもはや愛着まで湧いてきました。笑

いやはや不思議なものです。

と、思ったけどもう一点

長くなりましたが最後にもう一点。

よく「その設備はもう償却も済んでるから入れ替えちゃおうかな」みたいな会話がたまにありますが、こちらはおそらく節税観点での会話なのかな。と思います。

税金は利益に対してかかってくるので、減価償却中の期間は経費として利益を薄める分、支払う税金をその分少なく抑えられます。

償却が済むとその働きがなくなるので、上記のような会話がでてくるのかと。

個人的には、償却が済んでも現役で問題なく稼働しているなら、その分稼いで税金も普通に払ってそのまま使い続ければ良いようにも思いますが、

この辺りは私のまだまだ知らない実務レベルでのいろいろや、会社の規模、上場の有無などによっても考え方が違ってきそうな気がするので、引き続き勉強を続けていきたいと思います。

お詳しい方、ぜひいろいろ教えてください😊

それでは、

今回も、お読みいただきありがとうございました!

(また4000字を超えてしまった。ちょっとボリューミー過ぎました。)

この記事が気に入ったらサポートをしてみませんか?