企業の「格付け」 ただ良ければ良いというわけでもない、奥の深〜い話

こんにちは!

経営企画部2ヶ月目の南です。

先日上司と打ち合わせをしていたら「まだ2ヶ月目だったっけ?もっと前からいるつもりで話してたわ」と言われ、ちょっと嬉しかったです。

社会人歴は18年目ですが(ベテラン、、、)フレッシュに頑張っていきたいと思います!

今日は、企業の「格付け」について書いていきたいと思います。

格付けと聞いて

「格付け」と聞いてまず頭に浮かぶのダウンタウンの浜ちゃんと伊東四朗さんが司会のあのテレビ番組ですよね。百万円のワインと3千円のワインをブラインドでテイスティングさせたり数億円のバイオリンと数万円のバイオリンの音色を比べたり。学生時代に所属していた飲みサーバスケットボールサークルの冬の合宿で酒屋さんに売っている全種類のビールを買い揃えて(当時はまだクラフトビールとかあまりなかったので大手メーカーの諸々で全部で10種類ちょっと)ブラインドテイスティング大会をしたところ飲みサーの男女宴会部長がともに10数種類のビールの中から自分が飲んだビールを見事的中したのに対して自称「裏」宴会部長だった私はビールと発泡酒の区別すらつかず見事に化けの皮を剥がされた(てか企画したの自分なので自分で剥がした)事を今でもたまに思い出します。そんな私は20年たった今でもおそらくビールと発泡酒の区別がつかない自信があります飲みサーピースピース✌️✌️

・・・・・さて、本題に入ります。

企業の「格付け」というものがあります。

企業に対する評価がA-(エーマイナス)とか、BBB+(トリプルビープラス)とか、ランク付けされる仕組みでして、なんとなく聞いたことある方は多いと思います。

私もつい先週まではその「なんとなく聞いたことがある」層の一員だったのですが、この度自社の「格付けレビュー」なるものに関与する事になりいろいろと勉強になったので、今日はその事について書いてみたいと思います。

格付けは誰がなんのために

格付けは「格付け機関」と呼ばれる、格付けを専門とする機関(専門の会社)が行います。そして、基本的には各企業が格付け機関に依頼をして「格付けしてもらう」もののようです。

何を格付けするかというと、その会社のお金に関する信用力、簡単に言うと「貸したお金がちゃんと返ってくるか」を評価します(してもらいます)。

事業を行う各企業が、格付け機関にわざわざお金を払って、自分の会社の信用度合いを審査(格付け)してもらう。

なんでわざわざそんな事をするかというと、答えはズバリ「適正な利率・少しでも安い利率でお金を借りられるようにするため」です。

資金提供者の二つのポジション

さて、このブログでもこれまで何度か触れてきましたが、企業が事業を始める・拡大するために資金を調達しようと思った時、その選択肢は大きく2つあります。

①お金を借りる

②出資を受ける

①の「お金を借りる」は利息が生じるので「有利子負債」と呼ばれますが、こちらは利息を納めたうえで元本を返済する義務があります。大きく、融資金融機関からの貸付と、投資家への社債の発行があります。

お金を貸す側としては、貸したお金が確実に返ってくる事がまず第一なので、企業の財務的な安定性を重要視します。そしてこの、貸したお金が返ってくる確実性・財務的な安定性を評価化するのが『格付け』です。格付けによって、貸出の際の利率が変わってきます。簡単に言うと、格付けが良い方が、利率が低くなります。

格付け評価するをする際、具体的には有利子負債が少ない・自己資本比率が高い・純資産が多い、と言った項目がポイントになってきます。貸したお金が確実に返ってくる事、つまり会社が潰れない事(リスクが少ない事)が重要なので、結果的に高い格付けを受ける会社は、基本的には「大きな会社」となります。

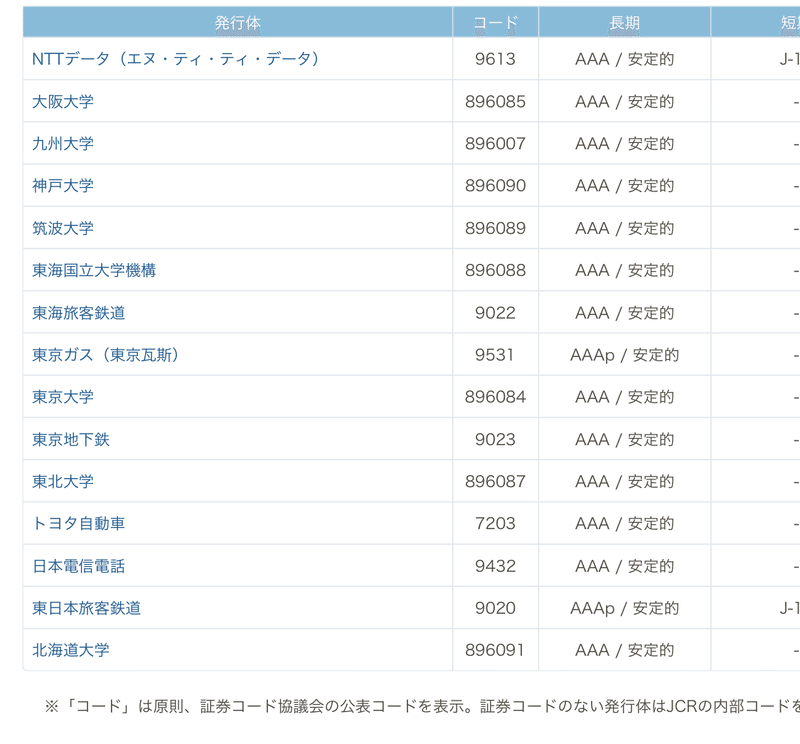

参考に日本の格付け機関「JCR(日本格付け研究所)」よる格付けを調べてみると、

最高位のAAAを受けている事業法人は11あるのですが、そこにはトヨタに続き、NTT・JR・東京ガスいったインフラ系を中心とした大企業と、あとは国立大学の名前が並びます。「潰れない会社」納得です。

確かに貸したお金が返ってこないことは無さそう。

投資家の評価とは違うの?

一方の②の「出資」は返済の義務がありませんが、そのかわり配当による利益(インカムゲイン)と、株価の値上がり(キャピタルゲイン)が期待されています。

お金を出資する側としては、出資したお金がどれだけ増えて戻ってくるか(どれだけ儲けられるか)が大事なので、企業の収益性・成長性を重要視します。もちろん会社が倒産してしまうとお金が戻ってこなくなるので財務の安定性は重要ですが、大事なのはやはり儲けです。

会社が集めたお金を使って、しっかりと投資をして、たくさんの利益を上げていく事を求めますので、「安定しすぎている状態」は必ずしも好ましくありません。

投資家の気持ちとしては「そんなにたくさんお金が残っているならもっともっと積極的に事業に投資して、もっともっと稼ぎなさいよ!!なに小さくまとまっちゃって、安定とかしちゃってるのよ!!もっと私を儲けさせなさいよ!!」というところでしょうか。

①お金を借りる、②出資を受ける、お金を出す側のスタンスによって、求める内容も結構違う、場合によっては相反する事がわかりました。

そして、企業がどちらをどう重視するか、そのバランスによって財務戦略も変わってくる事がわかります。

格付けは高い方がいい?

最後に、タイトルにも書きましたが、格付けは高い方が良いか、これは、ここまでみてきたように、一概には言い切れないようです。

勉強中の私としては「儲けを求める投資家は、過剰なまでの安定は求めない」と言うのは発見でした。格付を上げる事にそこまでこだわらない会社も多いようです。

経営企画にきてまだたったのひと月半ですし、会社によって違うかもしれませんが、私の日々の感覚的にら、会社としては、格付けよりも投資家の評価・会社の価値となる「株価」のほうをより意識しているように感じます。

「企業の価値は株価に現れる」との事で、格付け評価も株価に反映されていると言う事なのかもしれません。

ようやく出てきた『株価』

格付けについては、この辺りで一旦おしまいにしたいと思います。

そして、ついに出てきました、株価!!

真打登場と言った感じです。

PBR(株価純資産倍率)やPER(株価収益率)など、いろいろな関連指標が出てきますが、次回以降、この株価とその周りの関連指標についても、また書いていきたいと思います。

今日も、お読みいただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?