【個別銘柄徹底分析】 日本製鉄

2023年8月26日分析

【証券コード】 5401

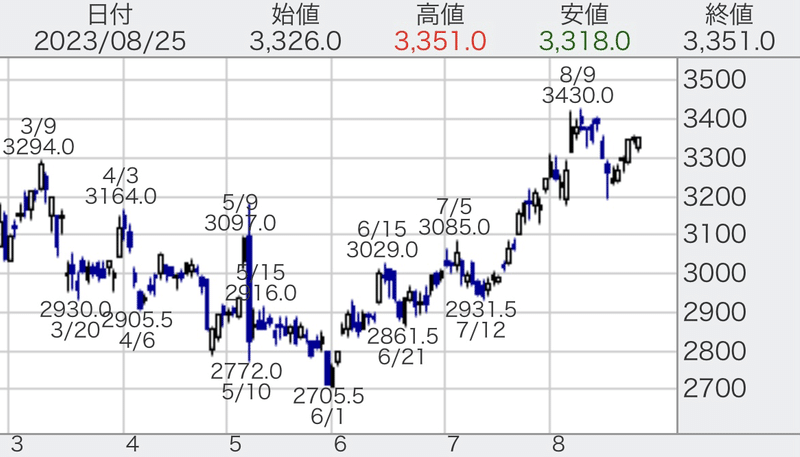

株価 3351円

上場来高 9640円

時価総額 3兆1845億円

PER 7,34

PBR 0,73

配当金 150円

配当落日 2024年3月28日

株主優待 1000株以上 抽選で経営概況説明会招待

抽選で工場見学会招待

5000株以上 抽選で鹿島アントラーズ試合観戦招待

紀尾井ホール演奏会招待

会社設立 1950年4月

会社上場 1950年10月

特色-粗鋼生産量で国内首位。世界4位。技術に定評、高級鋼板で圧倒的。2012年に住金と合併し発足。

連結事業 製鉄 90% エンジニアリング 4% ケミカル&マテリアル 3% システムソリューション 3%

海外比率 日本 59% 海外 41%

競合他社 JFE、神戸製鋼所

信用区分 貸借銘柄

信用売残 1,067,000

信用買残 9,570,200

【機関投資家統計】

持株比率 47,21%

保有枚数 4,35億枚

【2024年2月期会社予想】

売上高 9兆円 前年比+12.8%

事業利益 6900億円 前年比+24.7%

営業利益

経常利益

当期利益 4000億円 前年比-42.4%

EBITDA

利益率 7.6%

【過去4年業績推移】

売上高 営業利益 経常利益 当期利益 1株益

2020.2 5兆9215億 -4061億 -4235億 -4315億 -468.7

2021.2 4兆8292億 113億 -86億 -324億 -35.2

2022.2 6兆8088億 8409億 8165億 6373億 692.2

2023.2 7兆9755億 8836億 8668億 6940億 753.7

【四季報分析】

・2021年4集

鉄鋼需要旺盛で生産数量急回復。在庫評価益膨らむ。

空前の市況高に加え相対価格も改善し原材料高吸収。

設備休損こなし営業益大幅増額。配当性向30%目安。

大口顧客との相対価格交渉で条件改善勝ち取る。

・2022年1集

鉄鋼出荷数量が復帰。市況向け大口顧客向けともに価格上昇。

原材料高吸収。

在庫評価益も剥落し小幅減益。

・2022年2集

数量増と製品価格上昇で採算急改善。最高純益。

自動車減産影響緩和。高水準の収益性維持。

タイの電炉2社買収、最大880億円投資。

インド合弁の能力拡張計画進める。

・2022年3集

自動車減産による鉄鋼停滞は後半復調。国内一段値上げ確保。

乱高下する原材料価格こなしきれず。

2022年度に新電炉稼働し自動車用電磁鋼板生産。

2023年度電炉でゼロ炭素鋼生産。

名古屋に2700億円投じ熱延ライン新設、生産効率化。

・2022年4集

近年の過剰設備解消により損益分岐点は着実に低下。

原材料の乱高下価格転嫁進む。

水素還元製鉄の技術開発急ぐ。

君津で水質検査不正発覚。原因究明と対策で信頼回復努める。

・2023年1集

鉄鋼需要弱く原料高続くが値上げ進展。

在庫評価益もあり一転営業増益。

ミタルとの合弁が年600万t能力増強。

広畑に電炉新設、電磁鋼板製造。

・2023年2集

数量減を値上げ・コスト改善でこなす。

2024年3月期は鉄鋼の利ザヤ一段改善。

グループや海外好転寄与。

カナダ原料炭会社に10%、1100億円出資。

2026年から商業用電炉で一部水素還元の実証実験。

日鉄物産をTOBで子会社化。

・2023年3集

日鉄物産連結化。海外市況低調だが利ザヤ確保。

インド港湾買収効果などで利益拡大。上期原料高。

無方向性電磁鋼板能力増強に900億円追加投資。

カナダ原料炭会社への出資計画は中断。

【分析・コメント】

・日本を代表する企業でありながら低バリュエーションを続けるバリュー銘柄・高配当銘柄の筆頭。

・直近の株価はコロナ禍での低迷期を抜けつつあり世界景気回復に伴い上昇局面をうかがっている。

・市況銘柄であり、世界の景況感・鉄鋼需要に大きく左右され、特に中国経済の影響が大きい。

・円安恩恵銘柄でもあり、円安でプラスの影響があるが在庫評価に関しては為替の乱高下は好ましくない。

・直近では値上げ・高付加価値製品へのシフト、過剰設備休損、海外への大幅な投資拡大等の経営戦略が功を奏し在庫評価損はあるものも会社実力値は向上しており今後も期待できる。

この記事が気に入ったらサポートをしてみませんか?