日系VCのWeb3/Cryptoスタートアップ投資の壁

TwitterやFacebook でも発信をしたのですが、Skyland Venturesとして2022年から取り組んでいる国内・海外のWeb3スタートアップ投資ですが、日本のVC投資をこれまでのエクイティに投資する観点では色々と壁があります。

下記の内容が多くの日系VCがWeb3投資(トークン投資もしくはエクイティ投資をしてトークン転換するなどのスキーム)を行うときの壁になると思っており、法改正を含めて議論をしていく必要があると思っています。

日本政府がweb3環境整備を本格化、骨太方針を閣議決定 | あたらしい経済

にも書かれている通り、2022年には日本政府が発表する骨太の方針には「web3、ブロックチェーン、NFT、DAO」について書かれています。

僕らはこの領域に国内・海外に投資を始めていますが、今後国家戦略レベルでWeb3スタートアップを多数輩出し産業化するには、スタートアップが産まれる土壌、それにはVCがこの領域に投資しやすいが不可欠だと思っています。

日系VCのWeb3/Cryptoスタートアップ投資の壁

下記にまとめます。

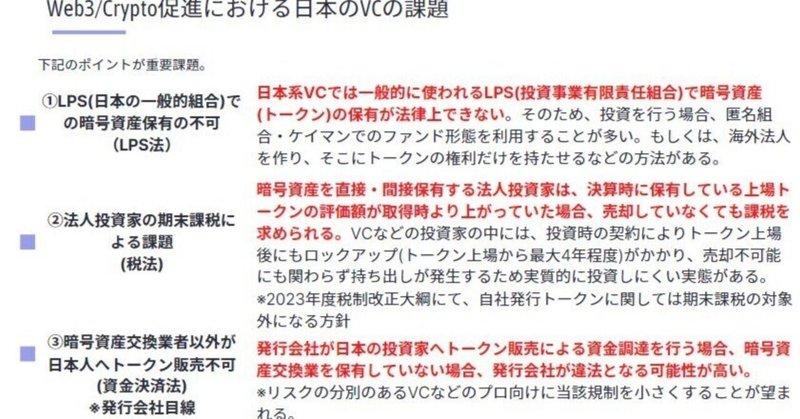

①LPS(日本の一般的組合)での暗号資産保有の不可(LPS法)

日本系VCでは一般的に使われるLPS(投資事業有限責任組合)で暗号資産(トークン)の保有が法律上できない。そのため、投資を行う場合、匿名組合・ケイマンでのファンド形態を利用することが多い。もしくは、海外法人を作り、そこにトークンの権利だけを持たせるなどの方法がある。

②法人投資家の期末課税による課題(税法)

暗号資産を直接・間接保有する法人投資家は、決算時に保有している上場トークンの評価額が取得時より上がっていた場合、売却していなくても課税を求められる。VCなどの投資家の中には、投資時の契約によりトークン上場後にもロックアップ(トークン上場から最大4年程度)がかかり、売却不可能にも関わらず持ち出しが発生するため実質的に投資しにくい実態がある。

※2023年度税制改正大綱にて、自社発行トークンに関しては期末課税の対象外になる方針

③暗号資産交換業者以外が日本人へトークン販売不可(資金決済法) ※発行会社目線

発行会社が日本の投資家へトークン販売による資金調達を行う場合、暗号資産交換業を保有していない場合、発行会社が違法となる可能性が高い。

※リスクの分別のあるVCなどのプロ向けに当該規制を小さくすることが望まれる。

Twitterにも書いてみましたが、よろしければこのnoteを見た方は下記のツイートをRTよろしくお願いします。

昨日VCでWeb3/Crypto投資をしたり、既存投資先のトークン発行した場合にどうするか?と言うのを聞かれ、僕らもベストプラクティス模索中ですが「Web3/Crypto促進における日本のVCの課題」をまとめてみました。

— kinoshitay.eth (Max) / Skyland Ventures (@kinoshitay) March 2, 2023

#起業しろ pic.twitter.com/IWji3CxSLe

応援ありがとうございます!