海運について少しだけ調べてから書いたnoteそして$DACの事

はじめに

最近キリさんなんでそんなに$DACを激推しなの?何かそんなに推せる理由があるの?俺キリさんの推し目チャンスにのって落ちてしまったんだけど?😱とかという声が聞こえてきそうなので少し海運業界の解説と$DACを中心にコンテナ船について少し書いてみようと思います。実は前回、前々回と何かBUZった?みたいで海運マイナーだしそんなに需要ないだろってゆるく書いてた内容なのですが思いのほか要望があったので少し加筆してみました。自分用のメモに利用してきた物からの引用が多いので元ネタ何?って聞かれたら探すのがすごく時間がかかりますので聞かないでください。少しでも海運の事をわかってくれたらいいなと思っています。もし最後まで読んで海運ホルダーになってくれた方が1人でも増えれば嬉しいな✨なんや?それだけかポイーっていうのも覚悟しています💦あとここ数日の爆上がりからの下がりをみての短期、ド短期の方にはあまり参考にならない内容です。あくまで数週間~数か月ぐらいの中期?で持っていただく事推奨の内容です。内容に関してですが、書いてはいけない事はなるべくカットしています。想像とある程度予想とか現状のぼかしを少ししています。ぼかしきれていない部分もありますが、あえて本当の理由があるけどもっともらしい理由に変更している部分とかもあります💦それでも虚偽内容はほとんどないと思ってくれて大丈夫です。あと個別銘柄の売買に関しての質問は一切受け付けません。自分はこう考察しています。っていう内容です。キリさんがこんな事言っているんだけどどうですか?とか第三者に聞くのもやめてください。あくまで私のnoteを参考にのるかどうかは自己判断でお願いします。牽引はとてもじゃないのでできませんが、迷っている船人の灯台になれればいいなと思っています。

$DACの市場での立ち位置及び海運のポジションは?

$DACはどんな会社と言われれば海運会社である。と簡単に言うと終わってしまうが、海運会社にも色々あります。実際の運航を行なっているオペレーター、船主のオーナーと簡単に分けたらこの2つです。鵜飼い(うかい)を例に取ると鵜はオペレーター、鵜飼いはオーナーという事になります。さらにいうと鵜飼いが取った魚を入れる箱ポジションがコンテナ船業界で言う所のコンテナリース会社です。実際は違いますがわかりやすいようにそう思ってください。一例を出すとコンテナの流れはリース会社($TRTN)→オーナー($DAC)→オペレーター(ZIM)と言った所でしょうか。実際は$TRTNは自社所有品が無くなってきたら裏で中小のコンテナ業者からコンテナ集めている事もあります。ここも利益は驚くほど良いです。$DACはオーナー会社です。蟹工船でいうと$DACは蟹工船ポジションです。コンテナのオペレーター会社はおそらく米国市場ではOTCしかないのでコンテナ船業界への投資を考えるとオーナー企業かリース会社という選択肢になります。一月下旬にジム(ZIM)というイスラエルのオペレーター会社がIPO上場予定です(後半で出ますがかなり重要案件です)

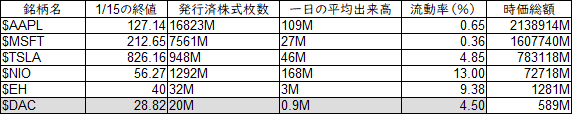

データで見る$DAC

$DACの出来高がいつも低いのが気になったので、発行済株式枚数で一日で実際に動いている株がどれだけの枚数動いているのかを流動率(%)として出してみた。

$AAPL や$MSFTのような大型株はさすがに枚数が多い事もあり一日のうちで総枚数の1%も動いていない。なのでほとんど1日で株価は動かない。それに対して$NIOや$EHのような株は流動率が10%と高いので1日でみてもピーキーな動きを見せる時があるし平気で10%近く変動したりする。興味がもっとでてくれば大麻銘柄やクリエネとも比較したいが今は海運の事でせいいっぱいなので中々難しい。流動率でみると$DACは$TSLAと同等ぐらいだが、$TSLAより動いているイメージは全然わかない。時価総額はやはり流行りの銘柄と比べたらかなり少ない。ただそれでも年明けからは短期トレーダーが増えたようで平均出来高は1.3倍ほどまで上がってきている。海運業界の規模がなんとなくわかる。後々に記載するが注目しなければいけない事がある。$DACはなんと発行株式枚数が2000万枚しかない💦これは今流行りの$EHよりも少ない。これがどういう意味を持っているのかそれは後々記載があるはず・・・(あります)

海運業界全体で見た場合。流動性は海運業界の中ではかなり高い方だと見える。つまりそこそこ株は動いている方だと思う(まさに井の中の蛙ですね)今までのチャートの動きは8月頃から徐々に上げていてドーンと落とすコツコツドーンパターンが何回かあった。これは大口の投資家が利確したタイミングだと判断しています。というのも良悪両ニュースでていない変なタイミングでズドンと落としていたためという理由で分析しています。もちろん後で記載の指数との連動もない。15~20%ぐらい落ちる事は何回かあったがすぐにまた上がっていっていたので、先週1/11~1/15の週でのダウンは同様の調整に近い物とつられての短期の利確が多かった事が原因だと思われる。もちろん悪いニュースは出ていない。中長期のホルダーさんはこのタイミングで手放す人は少ないと考えている(手放す理由が利確以外にないから)それもあり海運銘柄は出来高が低いのか?1/19の週はきちんと状況を確認していきたい。金曜の午後から引け間際の動きが良かった事、short率低下等を考えると純粋に上がっていくのではないか?と現時点では思っている(1月16日現在)ここ最近調整がなかった(12月30日以降調整なし)ので利確をかねての大型調整とみる事にする。

PER(株価収益率)

次にPERだけどPER(株価収益率)というのは、“会社の利益と株価の関係”を表していて、割安性を測ることができる。一般的に、『PERが低ければ低いほど、会社が稼ぐ利益に対して株価が割安である』という事でPERで見ると$DACは怖いぐらいにダントツに割安であるという事がわかる。そして$SBLKが割高であると言う事も💦他にもPBRとか色々あるけど正直数字的な物は自信がないので興味がある人は調べてみてください。会社はある程度の負債を抱えていますがカンファレンスコール等から経営は決して悪くない。そこにきてコンテナの高騰等追い風しか吹いていないと思っている。PERだけ見ると海運の平均15ぐらい?の中で$SBLKの異常な数字を見ると中々勇気をもって入れる銘柄ではないと思う。短期だと正直$DACより熱い可能性は高いけど、いつハシゴ外されるかは知りません。これはドライバルクとコンテナを比較した際に重量に対しての利益が少ないのではないか?と燃料等のコストは同じだけかかるので単に利が乗りにくいのではないかと考えています。また後で記載があるが海運銘柄の平均PERはだいたい15が目安かと思っていますが、利益率が良いとされるコンテナリース会社 ($TRTN)がPER14.3な事を考えると今の$DACがどれだけ安いかは明らかではないだろうか?(むしろ安すぎる)

コンテナ界の現状

遊んでいるコンテナがほとんどないのと一緒で遊んでいるコンテナ船ももちろんほとんどない🚢中小企業のコンテナ貸し渋りからのコンテナ高騰が懸念されているが、現状の状況では貸し渋りなどしている状況ではない。そしてコンテナは本当にない💦無いなら作ればいいじゃん?と思いますが、それが色々な問題があって中々作れないのです💦コンテナ代が高いからキャンセルする?違うよ。コンテナが間に合わず使えないからキャンセルです。ではキャンセルした場合どうなるか?島国日本で考えるとやはり海路がダメであれば空路しか方法がない。陸続きならば昨今案が出ていた陸路での鉄道運送も視野に入れれるがアジアとアメリカはそういう訳にはいかない。そして今貿易が伸びている中国はどうだろう?東は海、南は仲の悪いインド、西は砂漠とヒマラヤ山脈、北は鉄道運送としてシベリア特急があるがそこまでの連結が良くない。つまり中国の荷主からすると、海路しかないのである。往路で中国での運賃が高く復路で安かったとして、今の高騰がある程度落ち着く可能性はあるが、現状下げ続ける可能性はない。現在はかなり高い額になっており、中国→北米西海岸はもちろんだが最近は西海岸→中国も上がってきだした。これに現地北米がのるかどうかはわからないがのらない訳にはいかなくなってくる。実際世界平均よりここ最近は高い上昇率を出しているのが現状だ。後はエアー便だがコンテナ船よりさらにバカ高いエアー便を使うのか?使う必要に迫られているのなら使えば良い。1月16日現在でアメリカ西海岸の一部自動車メーカーはエアー便で部品を空輸している。ただそれはコンテナでの「輸送が高いから」という理由ではなく、コンテナが「確保できないから」という理由であり、部品の供給がなくては生産が止まるので仕方なくエアー便を使用している状況である。ひょっとすると$TSLAが上海工場を作ったのにはこのあたりのからみがあったのか?と邪推してしまう💦つまり生産側はある程度生産コストが上がっている事も考えないといけない。荷主側も第一優先はコンテナ確保!値段は二の次というのが現状のコンテナ高騰になってきている原因の一つではないかと考えられる。

コンテナ船は儲けている?

ではコンテナ船は儲けているのか?という話になるが、はい儲けています。それもかなり(1月11日$MATX業績速報値営業益6倍)だけど実際はそんなに利益は出ていないと考えています(それでもかなり利益は良い)なぜならばオペレーター会社は運んでナンボ?という現状だが昨今は港の物流が混みすぎているのが理由です。港が混んでいるため荷積み荷下ろしに時間がかかるためである(コロナの影響での人員削減もあると思う。特にヨーロッパ。そろそろ北米もか?)定期便といえど遅延があるのではないかと想像しています。コンテナリース、コンテナ船オーナー会社は1日いくらでリースレンタルしている。短期契約で6ヶ月〜2年間とか。しかし港が混みすぎていて船が入れないのである。なので運んでナンボ?なのに荷積み荷下ろしができないので港や港外で場合によっては数日停泊しなければならない。例えば今まで往復10日で運んでいた海路があるとする。積み、下ろしで計2日かかったとしたら?年間で35往復動けたのが、30往復になってしまう。そうなるとコンテナリース会社、オーナー会社はほとんどノーダメージであるがオペレーターは現状想像よりは利益は出ていない状況と考えられる。それで現在は運賃を上げて対応していると考えています💦(あくまでこのあたりは下記画像の船位置からの想像です)現在の指数が上がっている背景はおそらくこの流れからだろう。暴落暴落と言われるが現状のこの状態が打破されないと難しいと考えられる。バルク船に関しては3月頃になり、ドライバルクの量が減ったら少し緩和される可能性があるが、すぐに夏の電力不足がやってくる。現状中国はさらにEV等に力を入れているので電気をどこから作るのか問題はすごく大事だ。ソーラーや風力、地熱等の発電に関してはクリーンエネルギーがあるじゃん?と思われがちだが、発電量の問題があるので原発、火力発電が両方止まる事はまずないがバルクとしては引き際が難しいと思う。果たしてコンテナ船はどうだろう?中国の好調な輸出入があり、現状の慢性的なコンテナ不足、コンテナ船不足を考えると暴落は中々考えにくい環境であるといえる。鵜が魚を取るのをぼんやり眺めていればいいのだから✨

上:$ATCOの船舶。シンガポール、上海付近、香港あたりがやはり混んでいる。

$DAC所有船舶。北米-EU間もそこそこの数が運航しているが、やはり東アジアは多い。同じくシンガポール、上海あたりがどうしても混む。

わからないなりに貿易の話

貿易の話をすると2000年頃〜世界トップだったシンガポール港が今は世界2位であり、トップは上海港になっているという事も重要です。そしてトップ10のうち6港が中国だという事は今の世界情勢を見る限り非常に重要な事でもあります。もちろんシンガポール港は拠点となるハブ港と呼ばれる中継地点なのでおさえておかなければいけないが💦これはTwitterで拾った画像を無断使用しますがシンガポールの貿易港はこんな感じ。昨今の貿易港の現状は上記2枚のマップと併用すればだいたい想像がつくのではないでしょうか💦

なぜ$DACなのか?

しかし自分が入れ込んだ銘柄は良ニュースしか見ていない可能性があるので、隅々までチェックをしていきたい。海運銘柄を見る際にはバルチック海運指数(バルク)とコンテナ運賃指数があるけどコンテナ銘柄を見る際はもちろんコンテナ運賃指数になる。が!昨今は正直高すぎるのであまり参考にならない。バルクでいく!って人はバルチック海運指数はしっかりチェックしてください。ここでじゃあなんで$DACなのという選択肢ですが、動きの激しいバルクは自分にはまだ自信がないし春節前なので❌タンカーも今は❌コンテナ⭕️という選択をしました。その後オペレーター🔺オーナー⭕️リース⭕️という結論を出しました。実際は短期でみるならばオペレーターですが現状オペレーター銘柄は購入不可なので・・・リースは利益率が非常に良くくいっぱぐれる事のない商売なので、リース会社($TRTN)でも良かったけど、チャートの値動きみてオーナー会社にする事にしました。$ATCO $DAC $NMCI の3択。$ATCOは海運オンリーでなく他業種もあるのでコンテナ船としてみるのに躊躇した。$NMCIは国内だとFIRSTRADE証券ぐらいでないと買えない。となると消去法でもあるけど$DACしかない💦さらにチャートを見ても綺麗なラインなので問題ないと思ってます。$TRTN も欲しいけど、とりあえずはいいかな?と思ってます。また$DACですが前回2020年3Q決算からの話ですが現状65隻の所有コンテナ船のうち10月~12月までに契約の切れる船舶が実に21隻あります。全体の32%です。11月以降運賃高騰もあり高いリース料で再契約しています(すでに4Qで契約完了通常8000~10000/日で契約するパナマクスが20000/日で18か月契約をしている報告あり。契約が2021年1Qになっているかもしれません💦)プラス金利の上昇も追い風になっていそうです。ちなみに2021年2Qまででみるとさらに中古船導入や再契約もあり新規契約・再契約になる可能性が高いです。つまりこの高い契約料で複数年契約になっている可能性が非常に高いです。3Qの内容を見る限り契約料が上がっているのは間違いないです。

ここがすごいよ$DAC

①去年9月1日からわずか4ヶ月ちょいで6バガーというバリュー株なのにグロース株並みの訳の分からない伸び

②それでもPER4.67という安さ

③去年9月1日の株価4.81にたいして今年の配当金が3〜5ドルと予想される事

とデータから見ても推せない所はない

$DAC必殺の一撃

さてここまでであまり触れなかった事に触れていきます。まずコンテナ船のオペレーター会社であるZIM(ジム:ティッカーはまだ不明)です。イスラエルの海運会社です。北米市場に1月下旬に上場し、おそらく日本の証券会社でも取り扱い可能なのでは?と想像しています。推定時価総額は15億ドルとIPOで予想されています。そんなに大きな会社ではありませんが、私のここまでのnoteみていただきこのZIMという会社IPO失敗すると考えられますか?昨今のコンテナ事情や海運物流関係を考えると決して悪い評価はおりないのではないかと期待しています。そしてこのIPOが$DACにとって必殺の一撃になります。実は今$DACはZIMの株式の10%を所有しています。現状で7.5万USDの価値ですが、本当に推定15億USDの価値があるとすれば、この所有株式は1.5億USDの価値があるという事になります。これにより$DACの時価総額は約25%ほど上昇する事になるようです。このあたりまで考慮するとアナリスト予測ではだいたい115USDあたりが妥当なラインのようです。2000万株の株式に関してですが、これは新株発行をしながら多くを買い戻している結果です。株式買い戻しをする企業はどんな企業?現状で考えられるリスクとしてはZIMのIPO失敗ですが、これは海運業界としても注目していますし、海運以外の方も海運業界が業績が良いのは先の$MATXの業績速報値営業益6倍の件もあるので早々失敗にはならないと予想しています。私も国内主要3社で取り扱いがある場合は所有証券の一部を変更するかもしれません。仮に失敗としても$DACは4Qの決算は決して悪くないと予想できますし、2021年の推定キャッシュフローがえぐい額なので負債分をあてた残りを配当金にする方針でおそらく1Qか2Qで動きますので、それだけでも十分に価値はあります。発行株式が少ない恩恵がここで大きく受けられそうです。

以上です。いかがでしたでしょうか?株式業界長い方には物足りない部分も多々あったかと思います。また間違い等ご指摘あれば一報ご連絡いただければと思います。

投げ銭制度を試しに導入してみました。たいした記事ではありませんが、投げ銭たまったら$DACの応援資金にできればと思います💦以下有料設定用の余白です💦

ここから先は

¥ 100

もし参考になって投げ銭いただいた場合は今1番買いたい米国株にかわるかもしれません。一緒に米国株を盛り上げていきましょう!