なぜ人は儲かる(かもしれない)のに投資をしないのか:その1 確率と期待値

老後2000万円問題

2019年,金融庁が示した報告書は世間の注目を集めました.金融審議会 市場ワーキング・グループによる『高齢社会における資産形成・管理』という報告書には,老後30年仕事をせずに暮らすには,約2000万円の資産が必要になる,という試算が書かれています(金融庁 2019: 16).

この試算は「老後2000万円問題」として大きくニュースとして取り上げられました.この試算はあくまで一つのケースですから,全員に当てはまるわけではありませんが,老後のための資産形成は重要です.

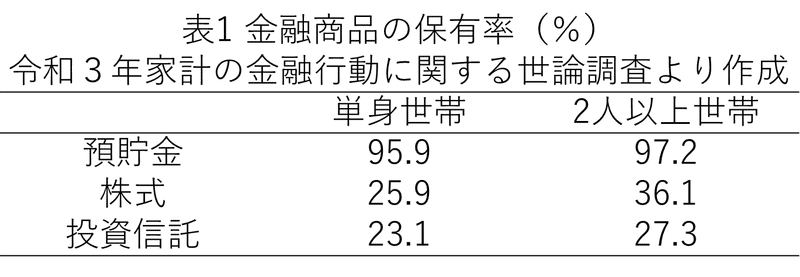

では,どのぐらいの人が資産形成をしているのでしょうか.金融広報中央委員会が行った「家計の金融行動に関する世論調査」によると,預貯金はほぼ全世帯が持っているのに対して,価格変動のある金融商品の代表例である株式や投資信託は半数以下にとどまっています(表1参照).

預金か,株か

社会調査の結果から,預金に比べると株式の保有率・保有額が低いことがわかります.すべての資産を株式で持つことの危険性は理解できますが,それにしてももう少し増やしてもよさそうな気がします.

ここで,一つの問いが浮かびます.なぜ多くの人々は株に手を出さないのでしょうか.より問いを広くすれば,なぜ多くの人々が価格変動のある金融商品を保有しないのでしょうか.少なくとも調査時点では預金の金利は限りなく0に近く,預金に資産を入れてもそれほど多くは増えません.どうせなら株式を買っておいて,勝手に株価が上がることを期待するほうが合理的のような気がします.しかし,多くの人は株に手を出さないのです.ここに説明が必要な社会現象があります.

このnoteでは,確率と効用という観点から,この問いにアプローチします.

確率と期待値

ここでは簡単なモデルから預金と株を表しましょう.次のような状況設定を考えます.

いま,手元に100万円の現金があるとします.

・この100万円全額を預金か株,どちらに投資しようか悩んでいます.

・預金に預ければ,1年後に金利5%が付き,105万円になります.

・株式に投資すると,1年後に儲かるときもあれば,損するときもあります.

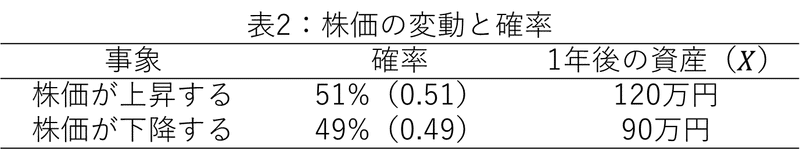

・具体的には,51%の確率で株価が上昇し資産は120万円に,49%の確率で下降し,90万円になります.

・このとき,あなたはどちらに預けますか?

●補足

実際には株価が$${x}$$パーセントに増加する($${x}$$は実数,負なら減少),というように連続的な値で変動します.この場合は,連続的な確率変数の枠組みを適用しなければなりません.詳細はたとえば藤田(2013)を参考にしてください.

確率

ちょっと極端な状況設定ですが,預金と株の特徴を確率という形でモデル化しています.ここで確率について説明しましょう.確率とは,偶然性・蓋然性を数値で表したものです.確率は0から1の間の数で「その事象がどれほど生じやすいか」を表します.事象とは「生じうること」を表し,今回の場合は株価の変動に対して2つの事象「株価が上昇する」「株価が下降する」を設定し,それぞれの事象に対して確率を割り当てています .すべての事象の確率を足すと必ず1になります.これは「事象のうち,どれかは必ず起こる」ということを表しています.この株価にまつわる確率と資産の変化を表2にまとめておきました.

表2に改めて注目しましょう.もし,株に100万円投資した場合,資産が確率的に変化することになります.このように確率的に変化する値を確率変数と呼びます.確率変数は通常大文字で表現されます .

表2は事象,確率,確率変数のとる値の3者の関係性を示しています.生じうる事象がすべての根源となって,その事象の一つ一つに対して確率と確率変数の値(実現値と呼ぶ)が割り当てられていることがわかります.数学的には,このような割り当ては写像という言葉で表されます.

ここでは,株に投資したときの1年後の資産を$${X}$$,預金に投資したときの1年後の資産を$${Y}$$と表します.わかりきったことかもしれませんが,預金についても事象,確率,1年後の資産の関係を表2.3にまとめておきます.預金に預けた場合は確実に,確率的な変動もなく利息がつくので,確率1で1年後の資産は105万円になります.

さて,あなたなら預金か,株か,どちらを選ぶでしょうか.ここで重要なのはどのような基準で選ぶか,ということです.最も現実的で,かつ真っ先に思い浮かぶのは,資産が最も高くなる見込みがある選択肢を選ぶ,ということです.では「資産の見込み」を表す期待値を計算してみましょう.

期待値

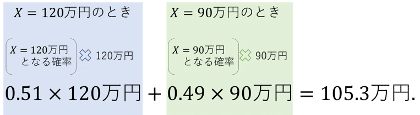

期待値とは確率変数がとる平均的な値です.いま,関心があるのは株に投資したときの1年後の資産,確率変数$${X}$$の期待値を例に計算の仕方を説明します.まず,確率変数$${X}$$の期待値を$${E(X)}$$と表します.確率変数の期待値はこのように求めたい確率変数を$${E( )}$$で囲むことで表現します.そしてこの$${E(X)}$$は次のように計算されます.

$$

E(X)=0.51 \times 120万円+0.49 \times 90万円=105.3万円.

$$

期待値は「確率変数の値」ごとに「その値が出る確率」をかけて,すべてを足し上げることで求められます.今回,確率変数の値は120万円か90万円のいずれかの値をとり,120万円となる確率が0.51,90万円となる確率が0.49です.よって,期待値はこの確率と積の和,つまり$${0.51\times 120万円}$$と$${0.49\times90万円}$$とを足し合わせたものになります .

●注意 計算時に「万円」をちゃんと数値にすることを忘れないでください.ちゃんと書くと次のようになります.

0.51×1200000+0.49×900000=1053000.

この期待値$${E(X)}$$は,株へ投資したときの「平均的な1年後の資産」を表しています.あくまで平均的な値ですので,この値が確実に得られることはありません.しかし,資産のだいたいの見通しを与えてくれます.

同じ要領で預金に預けたときの期待値を,表2をもとに計算してみましょう.預金に預けたときの1年後の資産額を表す確率変数$${Y}$$の期待値$${E(Y)}$$は次のように計算できます.

$$

E(Y)=1×105万円=105万円.

$$

預金に預けたときに生じる事象は1つ「利息がつく」しかないので,期待値の計算もシンプルになります.

さて,いま2つの選択肢(預金か,株か)がもたらす1年後の資産の期待値を求めることができました.株に投資したときの資産の期待値は$${E(X)=105.3万円}$$,預金に預けたときの期待値$${E(Y)=105万円}$$でした.単純に比べると,株のほうが資産の期待値が大きいことになります.要するに,平均的には株に投資したほうが平均的には儲かる ,ということです(あくまでこのモデル上では,ということを忘れずに!).

$$

E(X)=105.3万円>E(Y)=105 万円.

$$

しかし,みなさんが同じ状況に置かれたらどうでしょうか.ちょっと悩んで,預金を選ぶのではないでしょうか.確かに株のほうが儲けられるチャンスはあるのですが,損する可能性もあるので,二の足を踏むのではないでしょうか.しかし,期待値の計算は株のほうが平均的に儲かることを示しています.そこで次のnoteでは,この計算と決断の乖離から,人間の意思決定を考えましょう.

参考文献

金融庁,2019,『金融審議会 市場ワーキング・グループ報告書:「高齢社会における資産形成・管理」』 https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf (2022.3.31 アクセス).

藤田康範, 2013, 『金融・経済のための統計学入門』 日本実業出版社.

本noteを読んで社会科学における数理モデルに興味を持った方は,以下の本を読まれることをお勧めします.

私のほうでも数理モデルに関するテキストを作成中ですので,よければご覧ください.