4月15日 今日の岡崎さんのお話

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

この記事にそそのかされて売買しないでスー、せんきゅー。

今週の展望

1%400円と言う世界にだいぶ皆さん慣れてきましたね。

イスラエルとイランのようなうれしくないニュースばかり。

まだ動いてはいけない。

今週は売り優先、売りから入る方が望ましい。

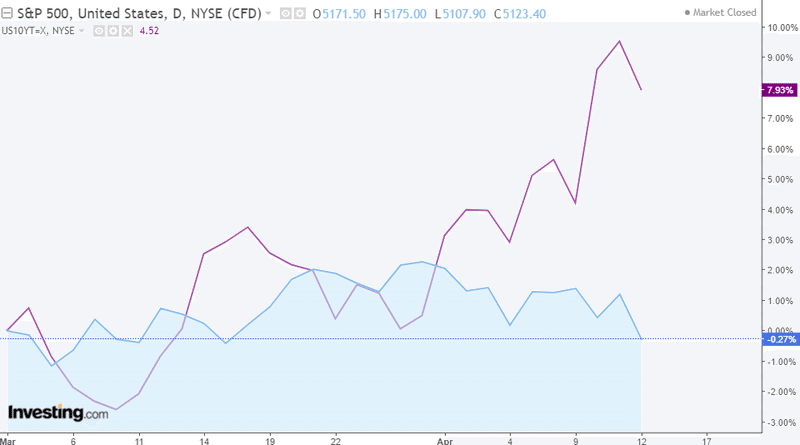

日経平均の高値は3月22日の40888円

そこから3週間の下落で、3%位下がった。

(素人:今日の前場の安い所で5%下がっている)

5%位下がってくるとみんなヒヤッとするところなんですが、そこまではあともう少しです。

直近の安値はザラ場で38200円位でそこはまだサポートされている。

(素人:3月12日の38271円)

アメリカの方もS&P500が3月28日が高値で2.5%位下がった。

下落ムードの中でこの中東の地政学ショックを迎えた。

地政学ショックで下げたように報道して、地政学ショックの対応策を専門家が説明すると思うのですが、あれは役に立たない。

地政学リスクは10回あったら10回ともタイプが違う。

その後の展開がわかっているならしゃべっていいが、わからないならしょうがない。

地政学リスクというのはここ数時間のきっかけに過ぎない。

そもそもどうして日本株やアメリカ株が3月22や28日から下がっているのかを考えないといけない。

そもそもの本質は突き詰めると長期金利の上昇だと思います。

長期金利の上昇は昨年12月27日の3.79%がボトム。

そこから先週まで約0.8%上昇している。

金利の上昇は10ベース、20ベース上がったとしてもそんなに大騒ぎすることないんですけど、50ベース上がった辺りからおやおや?となって、大丈夫かなコレ?と動き出す。

その反応が3月の第3週に入って全体を押し下げるムードに入って、そこに地政学上のリスクがポンと出た。

違和感があるのが金の動き

こうやって地政学のリスクが出ると、『ほら、金のマーケットは織り込んでいたぞ』と言う人もいますが、金と株が同時に動いている、金利が上昇しているのに金が上昇している。

これは金融市場がバランスを崩している状態。

最後に最後になって無理やり買った人たちが大勢いると思う。

これがいったんほどけないと次の展開が始まらない。

一回ほどけたかどうかの目安は10%位の調整になるかどうか。

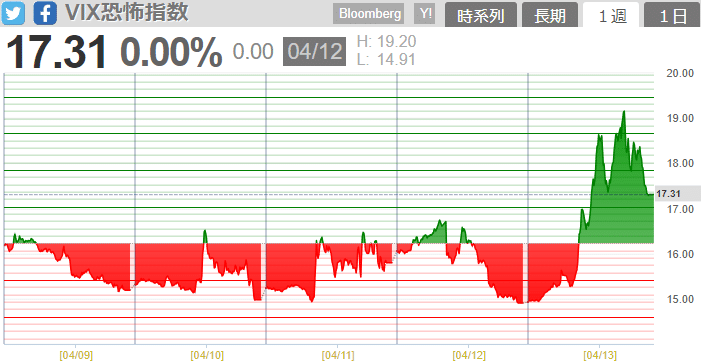

VIXが今17まで上がってきたが、これが20を超えてくる展開。

これを見ながら日本株の安くなったところを買っていく、Buy on Dips.

日本株がアメリカと同じように10%下げるかと言えばそれはないと思う。

日本株にはバリエーションと言う強みがある。

アメリカはインフレと闘っているが、日本はインフレになろうとしている国。

10%は下がらないが5%は下がるので38200円までは下がると思う。

今日はまだ下げ足りない、ほどき足りないのでもう少しかなと思います。

おりしもアメリカでJPモルガンを皮切りに決算が発表になってきて日本は来週から。

2つ見るところがある。

1つは、通常どおり、コンセンサス通りか以上か今期予想がどうなるか。

もう一つは50%という数字。

株主還元50%というのを相次いで異口同音に言っている。

三井不動産や伊藤忠などバフェットさんと関係のある所はみんなそうだろうし、トヨタも前から言っている。

この株主還元50%を言わない会社はダメとうか時流に乗れない。

投資家の目は去年の今頃よりもうんと厳しくなる。

去年の今頃はさぁなんかやってくれるぜ、株主還元してくれるぜ、PBRあがるぜ、デフレからの脱却だと、岡崎氏は気が早いので一昨年から言っていたが。

それが、今年の決算は過去2年間で一番厳しい目が向けられると思います。

株主還元50%を言わない所は厳しいと思います。

その流れなのでグロース系は厳しい。

こちらもいったんアンワインド(ポジション解消)して、また出直す形になる。

見切りをつける必要はないが、デフレ時代に成功した方程式はもう役に立たなくなっていますから、この2年間の方程式で闘っていかなければいけない。

この方程式も毎年毎年バージョンアップしていきますから、今年バージョンアップされるのはこの50%という所ではないか?

短期的なトレードをする人は今週はまだ売りから入って行く感じでしょうか。

中長期のポートフォリオを組んで行く人はここで安くなった株を組み込んでいく。

ゴールデンウィークにかけてそういう仕事になる。

5%下げるのは速い。

上がるのはゆっくり。

日本株が5%下げるのはアメリカ株を見ながら。

JPモルガンの決算は株価が下がったけど良かった。

買ってもいいと思う。

コンセンサスが高すぎただけなので。

(素人:そうなんですよね、やたらコンセンサス、特に来期のを上げてきているんですよ。で、それに比較して足りないから悪い印象を与える。あれってなんなんでしょう?)

アメリカの問題はクレジットの延滞率。

通常払いの残高は増えていないが、リボ払いの残高が増えている。

どんどん危険になってきている。

金利があがっているけどインフレに負けちゃいけないので目一杯に働いている人たち。

これがもろくなっていって、そのもろさを測る度合いがクレジットカードの延滞率。

個人消費にリスクシナリオがある。

ドル円相場は有事のドル買い。

この後イスラエルが報復の報復をしないのならば、円は買い戻されなければいけない。

しかし、報復の報復がなくても円が153円台を維持して154円に向かうようならば介入せねばいけないでしょう。

市場に『何をみているんだ」というメッセージが大事。

金曜にアメリカの株価と金利が下がって金融市場からのメッセージは円高方向にリスクオフの円買いと言う形だったが、為替市場は有事のドル買いに反応している。

有事のドル買いならば、有事が緩和されたらドルは売られないといけないのだが、その方向に動かなければ介入のタイミング。

イスラエルの動向を見ながら介入が決定されるのではないか。

岸田氏が帰国してから。

鈴木さんのおススメ銘柄

中期経営計画が気合が入っている企業が全体の5割くらい。

残り5割は道に迷っている。

ライフコーポレーション8194

先週の4月11日に決算があって

ライフコーポレーションの2024年2月期(2023年3月期~2024年2月期)の決算短信によると、

売上高:8,097億9百万円(前年比5.8%増)

営業利益:241億18百万円(前年比26.0%増)

経常利益は:49億48百万円(前年比24.6%増)

親会社株主に帰属する当期純利益:169億38百万円(前年比27.1%増)

と、いずれも増収増益

2024年度の業績見通しは、

売上高: 8,534億円(前年度比5.4%増)

営業利益: 247億円(前年度比2.4%増)

経常利益: 255億円(前年度比2.2%増)

親会社株主に帰属する当期純利益: 170億円(前年度比0.4%増)

営業利益がたった2.4%増ではあるが、去年も3%増益見通しだった。

それが結果的に26%増になったので今年もどこかで上方修正を入れてくるのではないか。

順調に拡大している会社。

全国展開のイトーヨーカドーが経営再建を求められる中、地域特化型で行く滋賀の平和堂や埼玉のヤオコーなどが伸ばしている。

ライフは大阪と東京の2拠点。

商品戦略を強めていて、筆頭株主が三菱商事でその商品調達力とタッグを組んでいる。

デジタル投資も強めている。

人手不足がどこも厳しいのだがデジタル化を進めて経営の効率化を図っている。

コロナの巣ごもり需要で特需的に最高益を出してしまったため、最高益にはまだ届かないが着々と二けた増益を繰り返している。

去年10店舗、今年は11店舗と新規店舗オープン。

(閉店は年1店舗)

この出店数は勢いがある。

身体にいいモノを取り揃えている。

ビオラルというプライベートブランドも安いだけでなく体にもいい。

岡崎氏:以前のライフと違う。ものすごく輸入物に強い、さすが三菱商事。

この記事が気に入ったらサポートをしてみませんか?