米国株について適当に書きました(9/2~)

米国株については、米長期金利(10年物国債利回り)の上昇はハイテク株安を招きやすく、低下はハイテク株高につながりやすいというのが通常の認識だが、今年5月終盤から7月末にかけては、そうした認識が当てはまらない状況となっていた。

長期金利上昇をよそにナスダックが上昇を続けた最大の要因は、5月24日の米半導体メーカーエヌビディアNVDAによる好調な2-4月期決算発表を受けて広がったAI(人工知能)への熱狂。

8月にはさすがにその勢いはなくなり、同指数も金利上昇に屈する形となっていた。

それだけに、8月23日発表の同社の5-7月期決算が注目されたのは、当然の成り行きだったとも言えよう。

そして実際に発表された同社の決算結果及び今後の見通しは、既に引き上げられていた市場予想をさらに上回るものとなった。

これにより、AIに関連するハイテク企業の評価が現実離れしているとの懸念はある程度後退した。

一方、収益変動の激しいエネルギーを除いたS&P500指数の第2四半期EPS伸び率は、前年同期比+0.7%の増益予想となっている。

7月7日時点での予想が同▲3.3%であったことから、その間に減益予想から6四半期振りの増益予想に転じたことになる。

EPS伸び率は既に昨年第4四半期(同▲6.1%)をボトムに改善を続けてきたが、増益に転じたという事実はやはり画期的な変化と言えるだろう。

こうした収益のモメンタム改善の継続は、今後年末ラリーに向けて米株市場の上昇基調への回帰を促す。

相場はかなりクールダウンしているがモメンタムの良い銘柄は少なからず散見され、S&P500採用企業のうち15社が直近安値(8/18)以降で上場来高値を更新している。

セクターで目立つのが「資本財・サービス」で、クアンタ サービシーズ(PWR)やイートン コーポレーション PLC(ETN)などインフラ投資・設

備関連銘柄の一角である。

また、「金融」でアーサー J ギャラガー(AJG)や「資本財・サービス」に属するがべリスク アナリティクス(VRSK)など、保険ブローカーや保険リスク分析サービスを手掛ける企業が買われていることも特徴的。

今年、好パフォーマンスとなってきたテクノロジー関連では、エヌビディア(NVDA)とアリスタネットワークス(ANET)のみだが、AI・データセン

ター関連に対する期待は依然として根強い。逆に、パフォーマンスが劣後しているディフェンシブセクターでも新薬に対する期待の高まるイーライ リリー アンド カンパニー(LLY)などは異彩を放っている状況。

出所:Bloombergデータ使用

毎年、9月は、レイバーデー以降崩れると言われているが、月内の動きとしては、間に上昇する週ががあるが、月後半の2週が弱い特徴もあると言われている。

相場の予想をしても仕方ないのだが、現状足元米国株のバリュエーションの妥当性および米長期金利の適正水準についてどのように考えるかが重要である。

特に 8月に入ってからは、 足元の良好な米国景気に加え、米大手格付会社による米国債の格付け引き下げや米国債の増発の動き等を背景に米長期金利に上昇圧力がかかったことにより、投資家の関心はそこにある。

個別のロングショートを考えても、これまで予想 EPSの伸びに従い、株価も上昇する、つまり業績モメンタムの上昇⇒株高の投資が主流。

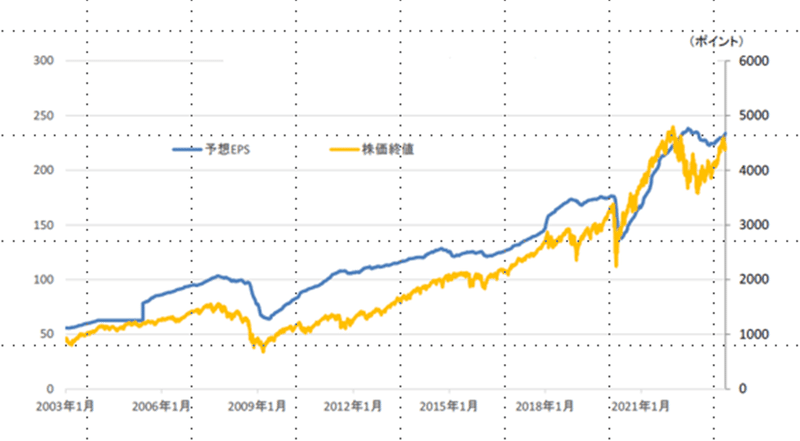

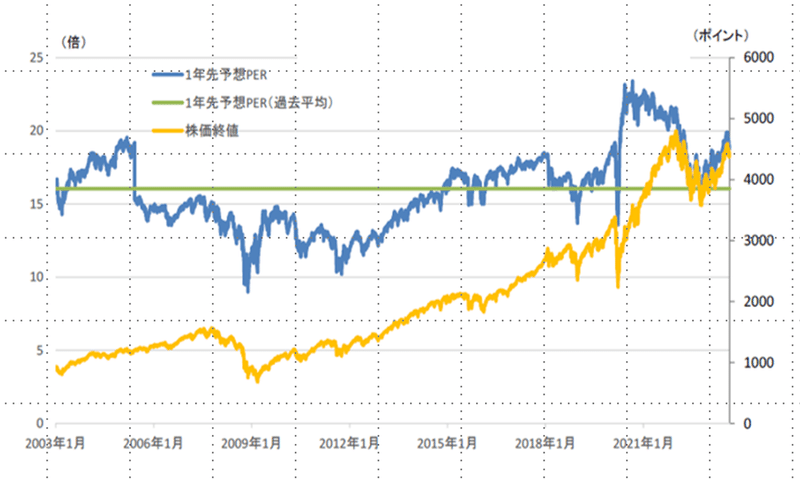

株価は上記の予想EPSの拡大とともに上昇となっていたが、どのタイミングで業績モメンタムの上昇⇒バリュエーションの割高感が意識された株安 (株価モメンタムの低下 の局面にシフトするのか、それともしないのか 、現状は足元の株価水準からみたバリュエーションは下記の図の通り過去平均を上回る状況。

足元ではバリュエーションの割高感が正当化されている こと になっているため、相場の転換点 や持続性を掴もうとする投資家は増加している 。

AI需要の拡大を背景に米半導体大手のエヌビディアが好調な決算(5-7月期) を発表したが、株価は上場来高値を更新後に失速する動きとなったが、業績モメンタムは良好もバリュエーションの割高感等が意識され、株価の上値が抑制されたことで、そうした視点が より 意識さ れているとみる 。

業績・株価モメンタムとバリュエーションを巡る図式の変化や持続の有無で重要なのは、

①長期金利 のファンダメタルズバリュー

②PERに絡む成長性(g)

③リスクプレミアム (r)の 適切な設定

になる。

米10 年債利回りの推移

出所:Bloombergデータ使用

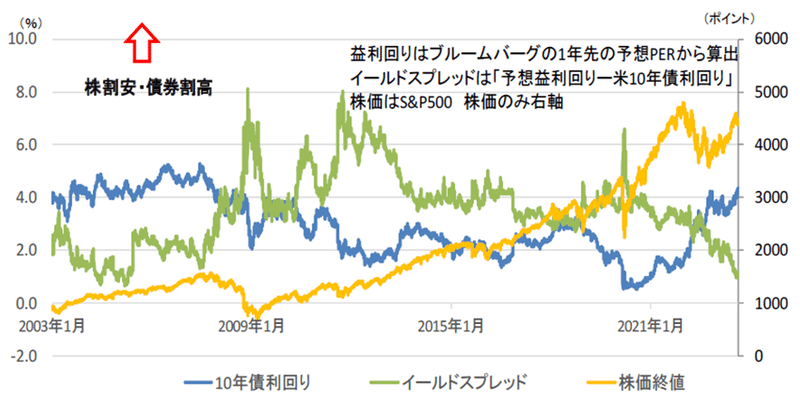

上記は株式と債券の割高/割安度合いを示すイールドスプレッド(株式の益利回り−米 10年債利回りで計算)であるが、足元では株式に対する割高感も意識されているイールドスレッドは1.1%程度の水準まで低下。

ここから米長期金利に一段と上昇圧力がかかった場合(そもそも 過去と比較した現在のイールドスプレッド面での割高感もあり、米長期金利に上昇圧力がかからなかったとしても 株価に調整圧力がかかるのではとの見方)、PERなどのバリュエーションの調整を通じて株価に対する下落圧力が強まるのではとの見方がある。

長期金利に基づく理論株価

出所:Bloombergデータ使用

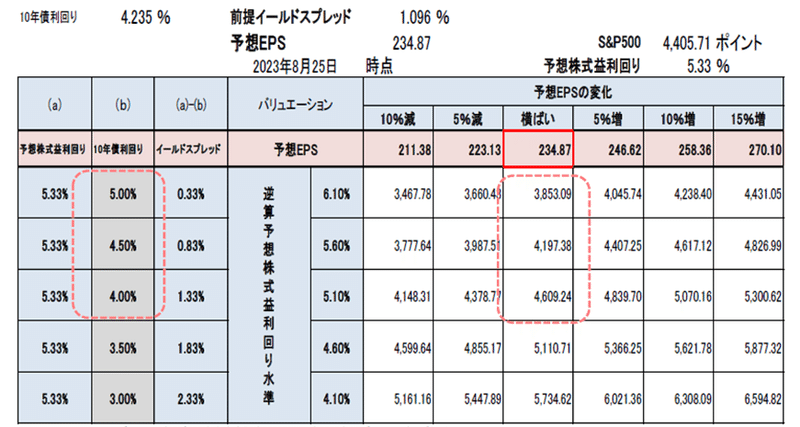

上記は米長期金利の変化を用いた米株価の理論値の変化を示している。

単純な式で米長期金利が4⇒5%になった場合、16%程度の株価の下落圧力として働くことを示しており、金利が低下すれば株価上昇として働く。

このバリュエーションと株価に関する議論を一段と深めるためには、米国長期金利の上昇余地や適正水準を探る必要があるが、後述のさまざまな予測しにくい変数が結局は米長期金利の水準はこれだというものが特定および算出しにくいのが現状であろう。

例えば、米長期金利のファンダメンタルズ水準として、①米潜在成長率②長期インフレ予想③リスクプレミアムの3つを挙げて解説する。

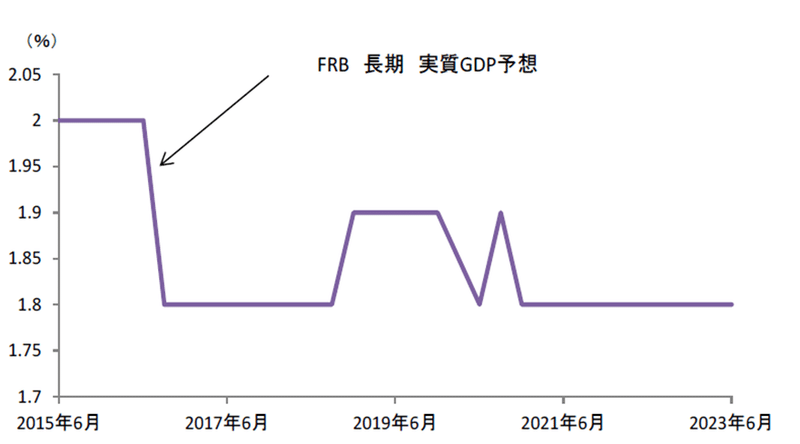

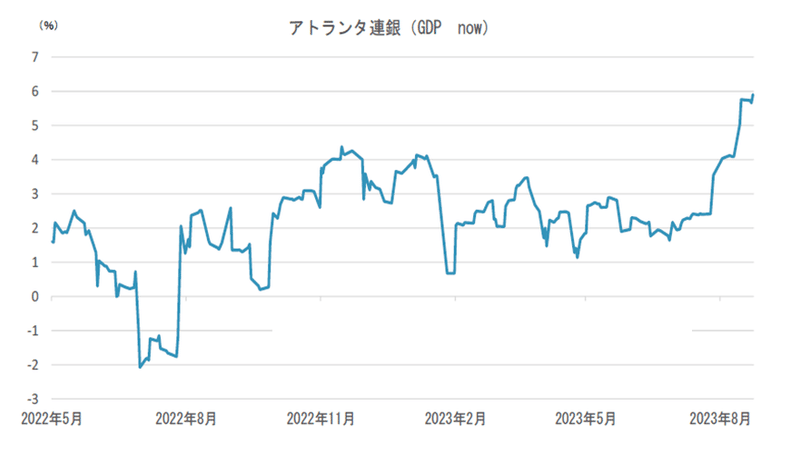

①米潜在成長率

出所:Bloombergデータ使用

出所:Bloombergデータ使用

上記2つの図から、米国成長率はFRBは1.8%と予想 するも、アトランタ連銀が推計しているGDPナウであるが、足元では大きく上振れしている。

これは循環的な景気の強さではなく、構造的な潜在成長率の推計を上方修正すべき事象が積み重なったものではとの議論もある。

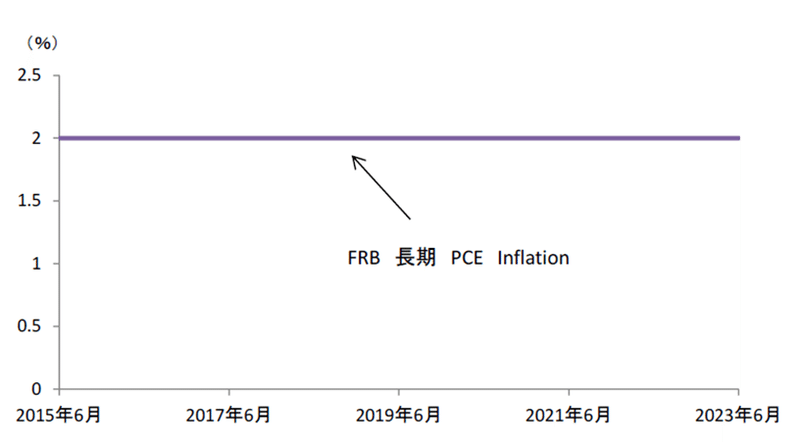

②長期インフレ予想

出所:Bloombergデータ使用

出所:Bloombergデータ使用

PCE inflation見通しやブレークイーブンインフレ率などが用いられることが多く+③リスクプレミアムで想定されることも多い。

①および②は比較的マーケット参加者内では推計しやすい。

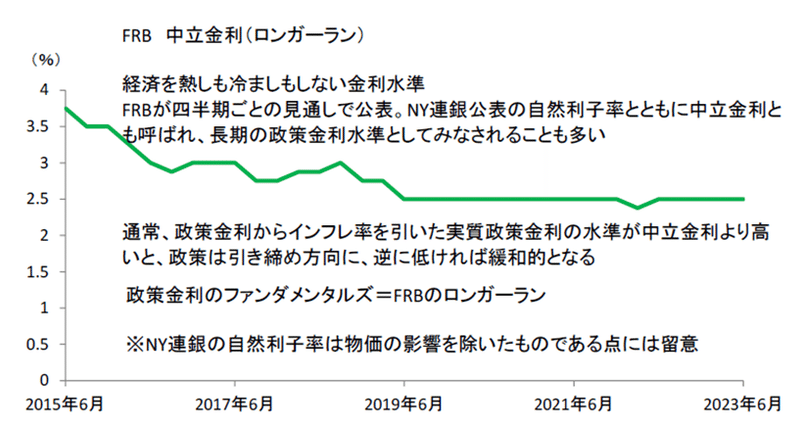

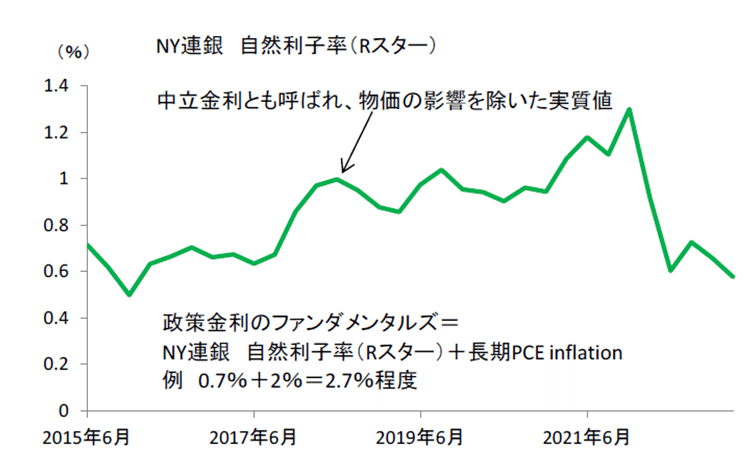

出所:Bloombergデータ使用

出所:Bloombergデータ使用

上記は、以前LINEで配信した、FRBのロンガーランやNY連銀の自然利子率を参考までに掲載しているが、ジャクソンホールでのパウエル議長のコメントのように中立金利は確実に特定できるものではなく、ロンガーランや自然利子率を用いた数理モデルで米長期金利の適正水準を算出することは、より難しい作業になる。

③リスクプレミアム

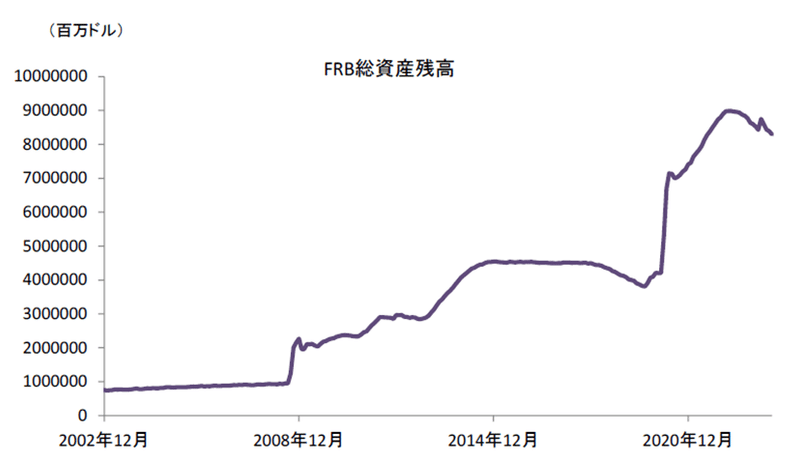

一方、③の推計はより困難さを伴う形だが、③のリスクプレミアムには、債券のファンダメンタルズ需給等のFRBによるQE、QT効果や格付け等に関する

要素(下記図)がまず重要。

出所:Bloombergデータ使用

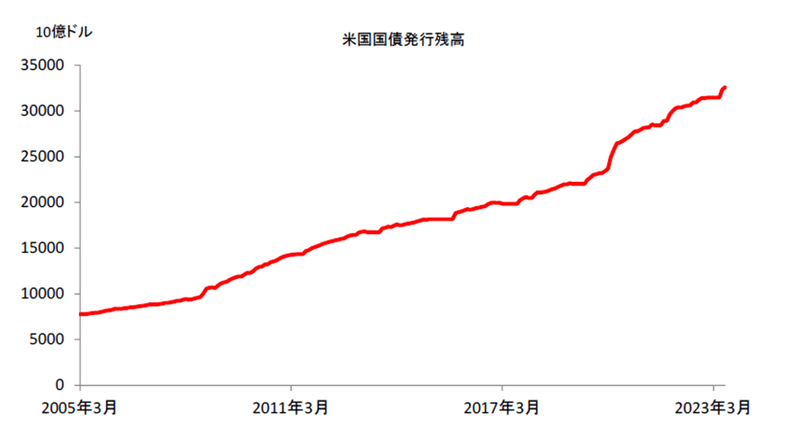

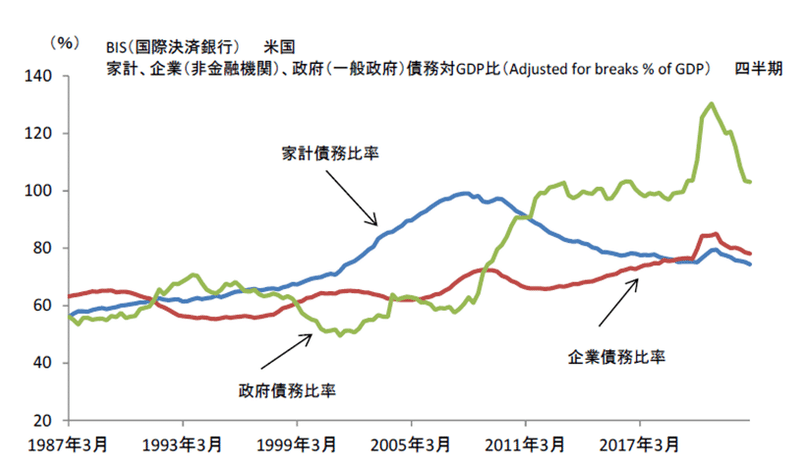

加えて、国債発行残高と米国の家計、企業、政府債務対GDP

出所:Bloombergデータ使用

出所:Bloombergデータ使用

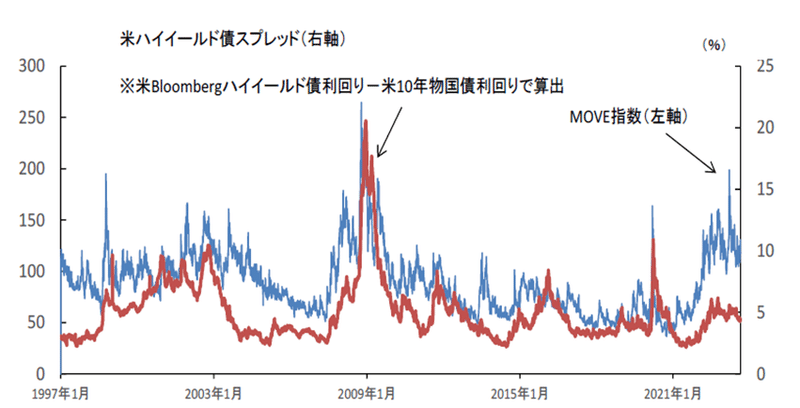

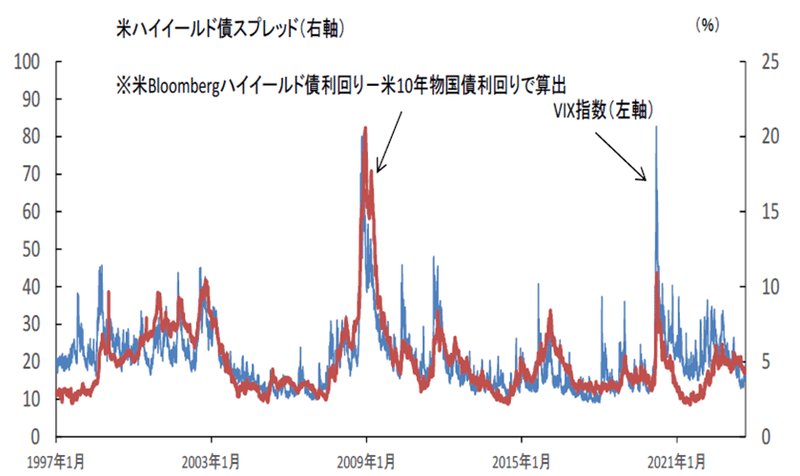

加えて、下記の図は投資家のリスク選好度。MOVEやVIXなど債券 サイドに加え、株式 サイドの投資家センチメント から受けるもの。

重複する効果もあるし、重複しない効果もあり複合的に見る必要がある 。

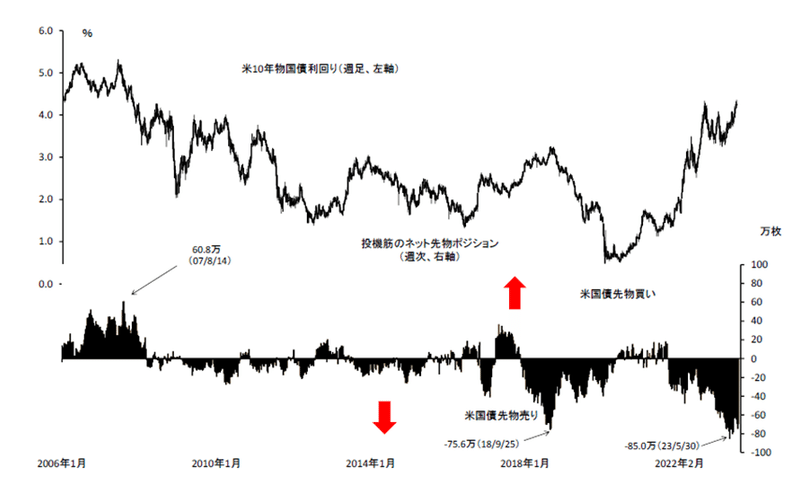

更に下記の図は投機筋の投資家行動/リスク選好などの非ファンダメンタルズ需給の側面を考慮する必要もある。

出所:Bloombergデータ使用

このリスクプレミアムが 合計で0.5%なのか、1%なのか、それとも1.5%なのかを推計/特定するのは非常に難しく、投資家によって構築するシナリオによって米長期金利の 予想レンジが広 くなりがちである 。

イールドスプレッドの議論に戻ると、投資家による 米長期金利の予想レンジ にも幅が出やすく、かつ株式の益利回り推定でも投資家の予想は散らばりやすい。

PER=1(r-g)で推計され、PERの逆数が益利回りであることから、結局、gである成長性をどの水準で設定するかで適正な益利回りの水準も異なるgを高めに設定すれば、PERの高さが正当化され、金利が変わらなければイールドスプレッドの低さも許容される。

これほどまでに予測がしにくい変数があるため、中長期のフェアバリューを 主眼に置いた株式や債券のアロケーション戦略だけでは、実際のマーケットの均衡値をうまく見つけられずパフォーマンスを確保できないリスクが残る ことになる 。

よってアセット間のミスプライシングを考慮したレラティブバリューやフェアバリューといったあるべき/確からしい/絶対的水準を考慮するファンダメンタルズの視点とは異なる戦略、例えば、市場のモメンタムやトレンドに追随するCTAクオンツ ・テクニカル戦略それは活況する。

またボラティリティコントロールを踏まえた「リスクパリティ戦略」および「各種AI・アノマリー戦略」などを中心とした『非ファンダメンタルズ戦略』との分散スタイルを意識したポートフォリオの構築は投資家からしても、今後も持続可能な有用な戦略スタイルになりうるお話。

普段は、note等に書かない内容は無料でLINEに配信していますので、良ければ参考にしてください。

普段はマクロ(ファンダメンタル)を使ったトレードやテクニカルトレードは資産管理会社等で行ったり、私の場合は本丸運用ではないです。

どちらかというと、アービトラージやイベントドリブンメインの少し特殊なものに寄せた形でリターンを取りにいきます。

個人投資家でもできるようなものは、いくつかピックして教えたりはしてますので、興味があれば聞いていただけたらと。

一応、個人投資家で効率が良さそうなものに限定して教えてますが、商品として出していないものもたくさんありますので、それは個別にお問合せください。

参考までにしていただけたらと思います。

この記事が気に入ったらサポートをしてみませんか?