キャッシュレス決済の普及と規制法

※本文は筆者が著述した「インターネット取引と消費者法」(PDF文書)の第6章の一部を抜粋したものです。

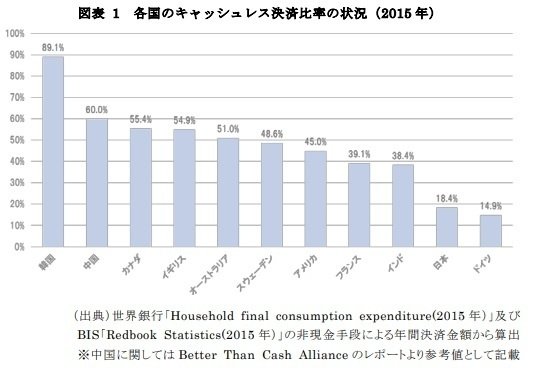

インターネット取引では、その決済方法としてクレジットカード等のキャッシュレス決済を利用する比重が高まっています。2018年に経済産業省が公表した「キャッシュレス・ビジョン」によれば、2015年時点での日本国内でのキャッシュレス決済の利用比率は18.4%であり、諸外国との比較では立ち遅れている状態です。これを2025年まで40%まで高め、将来的には80%の水準を目指すとしています。

なお、日本ではATM機の全国的な配置やネットバンキングの整備が進んでおり、キャッシュレス決済がそれほど必要とされていなかった事情がありますが、国際競争やインターネット取引の振興という観点からキャッシュレス決済の普及促進が進められています。

経済産業省の公表値では、2022年度のキャッシュレス決済比率は36%に達しており、目標値の達成は確実視されるところです。この値は店頭取引を含む全ての取引でのキャッシュレス決済比率であり、インターネット取引に限定すれば、その親和性から更に高い比率を示すものでしょう。

キャッシュレス決済の中で最も高い比率を示すのはクレジット(30.4%)であり、次いでコード決済(2.6%)、電子マネー(2.0%)となっています。国内のキャッシュレス決済の手段としてはクレジットが圧倒的なボリュームを占めています。

キャッシュレス決済では、第三者によるなりすまし等の不正利用の経済被害、悪質な販売事業者の決済手段として利用される場合等の消費者被害が生じており、円滑な産業育成のためにも消費者保護の施策が不可欠になります。

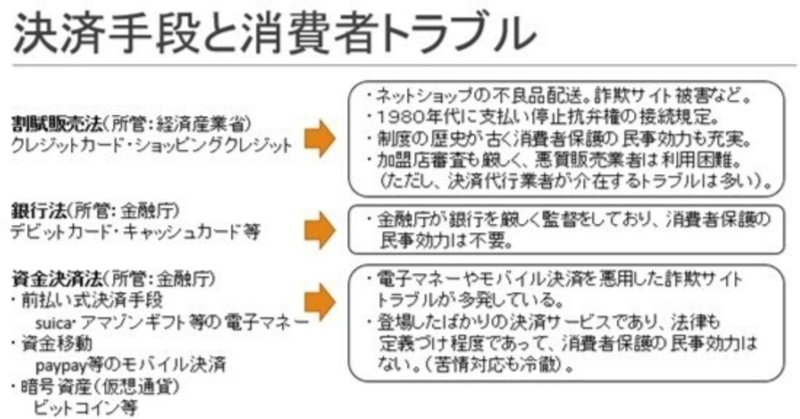

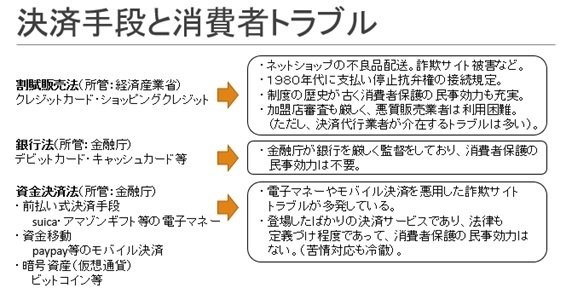

消費者保護施策として、クレジットについては経済産業省が所管する割賦販売法に利用に関する規律が定められており、コード決済や電子マネーについては金融庁が所管する資金決済法にて規律が定められています。

割賦販売法は1961年(昭和36年)に施行されており、幾度の法改正を経てクレジットについては、クーリングオフ制度、支払い停止抗弁の接続、クレジット会社の販売店管理義務等のルールが設けられ、消費者保護が手厚くなっています。

資金決済法は2010年(平成22年)に施行された法律ですが、コード決済や電子マネーの登場からの歴史は浅く、2023年現在では消費者保護ルールについては未整備です。資金決済法の対象決済方法についても、割賦販売法と同様の消費者保護ルールの導入を検討する必要はあるでしょう。

デビットカード(即時払い)やネットバンキング(銀行送金)は金融庁が所管する銀行法に規律されていますが、元から金融庁による厳格な管理がされてきた分野なので、民事効力についての規定はありません。

これらの決済手段に関する概要は下図のとおりです。

<参考>

「インターネット取引と消費者法」(著者:行政書士 遠山桂)の目次

はじめに

第1章 消費者トラブルと消費者法

インターネット取引の普及と消費者トラブル

インターネット取引と消費者法の概況

第2章 消費者取引の一般法

民法(契約法)の一般原則

消費者契約法と消費者保護

電子消費者契約法によるインターネット取引の消費者保護

第3章 広告と勧誘の規制

広告と勧誘の違い

景品表示法の広告規制

薬機法等の業法の広告規制

特定商取引法の広告規制

第4章 業法による規制

特定商取引法の性質(行政規制・刑事罰・民事効力)

特定商取引法の電話勧誘販売

特定商取引法の通信販売

特定商取引法の連鎖販売取引

特定商取引法の特定継続的役務

特定商取引法の業務提供誘引販売取引

第5章 プラットフォーム取引と消費者概念の課題

プラットフォーム取引の3類型

プラットフォーム関連法

第6章 決済方法と法規制

キャッシュレス決済の普及と規制法

割賦販売法

資金決済法

第7章 個人情報と知的財産権

個人情報の保護と利活用

GDPRと自己情報コントロール権

インターネット上の著作物の保護と利用

AI生成物と著作権

おわりに

※上記目次の内容のテキスト(PDF)を販売しております。

詳細は以下のテキストリンク先のページをご覧ください。

「インターネット取引と消費者法」(PDF)

この記事が気に入ったらサポートをしてみませんか?