「創薬ベンチャーエコシステム強化事業」について考えてみる 1 現状

中途半端な打ち手が続いてきた日本の創薬エコシステム育成

広く日本社会に大きく関わる内容ですが、創薬に関連する業界内向けの話題です。

世界で数少ない創薬能力を持つ国だ、という自負にも関わらず、日本の製薬業界はパンデミックの流行に対してワクチンも治療薬も創出できなかった。利益追求型の製品設計、グローバル企業との競争に勝ち残るための積極的な海外進出、一方で新興企業が育ちにくい中小乱立の国内市場構成などいくつか課題はあるが、なにより「国内のスタートアップが競争力を持たない」ことが最も大きな課題と認識されている。

日本ではこれまでこの課題に対して有効な手立てを打てていない。単純に業界構造を見て「鉄鋼生産が足りない」とか「大規模投資の金融システムが必要」とか言うわかりやすいロジックでは説明がつかず、「どうやら海の向こうでは起業家が大学のセンセイと組んでベンチャー企業を作って大成功しているらしい」という30年以上前から囁かれている「シリコンバレー神話」に依存してしまう。なので「うちの地元も〇〇バレー!」と言う感じで、「何か凄そう…」という漠然とした期待感に基づいて、思い切った大規模かつ長期間の投資が必要なのに、宝くじを買う感覚で、とりあえずいっちょ噛みの事業が続いてきた。バイドール法とかVCの仕組みは書かないが、中途半端な打ち手が続いていることを認識してほしい。そしてここ10年ほどでこの曖昧な概念を形にしてきたのが「エコシステム」と言うキーワードだ。

わかったようでいて、わかっていなかったPhase IIの壁

国内の課題に対しては関係省庁も「ナントカ委員会」を立ち上げて課題を議論してきたが、ChatGPT先生によると、2022年1月までの時点でのAMEDや関連する創薬ベンチャーサポート事業に関する一般的な情報を元にした課題として以下の5つが上げられている。

資金調達の困難、

長期的な研究開発の難しさ、

技術の商業化のハードル、

国際的な競争、

研究者や技術者の人材不足

実際に様々な分析の中では1と2の資金調達と、長期にわたる研究開発の支援体制、特に臨床開発を実施する資金と支援体制の課題は浮き彫りになって来ている。筆者がスタンフォード大学で5年間を過ごし、Biotech業界に胸を膨らませて帰国した2008年当時、国内のスタートアップの多くは技術ドリブンであり、「こうやればこういう薬ができて売れるはず」というボトムアップのシナリオを元にVC巡りをして、ナントカ資金調達をしていた。その多くは薬効薬理試験のための動物実験を持って「前臨床試験」と主張し、製薬企業が欲しがる既存薬の課題を克服するような開発品は作れずにいた。なので製薬企業の事業開発関係者界隈では、日本の創薬スタートアップの課題としてPhase IIを見据えた戦略の不在は指摘されていた。と言うよりは日本のスタートアップは大学のセンセイ達のある意味おもちゃになっていて、自分たちが見ている欧米のスタートアップとは同列には見れないというのが常識だった。

これを聞いて筆者が考えたのは「どうやったらPhase IIまで実施できる事業体制をスタートアップが構築できるか?」という課題設定だった。そのためには製薬企業のポートフォリオとして求められるものをヒアリングし、それに合わせてPhase IIまで実施する特別目的会社を設立し、個別で資金調達をすれば良い!なんて素晴らしい発想だ!と一人手を叩いて喜んだのを覚えている。しかし、実際には結局それこそが創薬スタートアップであり、肝心なPhase IIの実施能力と、それ以降のシナリオがない事業に投資するVCは皆無だった。

では、単純にPhase IIのシナリオを持っているスタートアップと、欧米で投資を受けているスタートアップの違いはなんだろうか?

ノーベル賞級の発見と創薬エコシステム

2023年のノーベル賞は大方の予想通りモデルナとBioNTechのCOVID-19ワクチンを生み出したmRNA修飾の技術に与えられた。同時に受賞者が直接製品開発に関わっていないこともゴシップっぽい論調で拡がった。しかし実際、基礎研究者がそこまでの社会的インパクトを持つ製品設計を行うことはほぼ不可能だ。少なくともカリコがmRNAを細胞内へ輸送する論文を発表した2005年時点で、その技術をワクチンに応用するなどという考え方は存在していない。過去には2006年にノーベル賞を受賞したRNAi(RNA干渉)技術は新薬としての承認に2018年までかかったし、2012年受賞のiPS細胞、2020年のゲノム編集についてもまだ治療薬としては製品化されていない。当然これらの発明者たちが応用方法をわかっていて創出した技術でないことは明らかだが、その後にものすごい勢いで応用開発が行われている。日本のコミュニティーを含め、多くは最初の「ノーベル賞受賞!」に踊るわけだが、実際にはこの応用開発こそ創薬エコシステムの真骨頂であり、過去20年の間に日米で大きな格差が産まれた理由となっている。

主要市場を意識した製品設計と、Target Product Profile

日米の創薬エコシステムでこの20年間で大きく異なっていたものの中で、上述の日本の課題では見えにくいものが2つある。

臨床試験環境(Translational Research)

TPPを元にした製品設計

日本のアカデミアで産まれた技術を日本国内のCROやCMOを使って開発、製造し、日本の病院で治験を行い日本の製薬企業に導出する。数年に1度はこう言ったものがでてくる可能性はあるが、実際に製薬企業の屋台骨を支えるほどのヒット商品を企画する上で、製薬企業がこんな経営戦略を立てることはまずない。中堅以下なら海外との取引はできないから日本の大学と…と思いがちだが、中堅以下こそリスクの大きな日本の大学発の技術には手が出せないので、開発品の確保に非常に苦慮している。

1. 臨床試験環境(Translational Research):日米の臨床試験環境がなぜスタートアップのエコシステムに影響するのか?実は日米というだけでなく全世界の創薬スタートアップが向いてい方向は米国市場そして、FDA(米国食品医薬品局)だ。一応、日米欧が医薬品開発の3局としてICH(医薬品規制調和国際会議)のもと共通のガイドラインで臨床開発が実施されていることになっている、が、革新的な新薬は新しい技術に基づいており、その有効性を確かめるだけでなく、安全性や安定供給についての考え方も規制当局がイチから作り上げる必要がある。これに積極的にFDAが取り組んでおりさらに、医薬品については米国が世界最大市場なので、世界中の製薬企業がFDAの方針に従って意思決定を行い、最初に承認を受けることを事業戦略上の最重要課題と位置づけている。したがって米国内の病院で米国内の規制に従ってPhase IIIのデータを取得を優先することになるし、そのためにはPhase I, IIについても米国内で行うことが一般的となっている。一部の企業は税制や資金的な援助とFDAの規制に準拠した治験が可能なオーストラリアでPhase I試験を実施しているが、日本企業の戦略として臨床試験を海外で実施しなければならない状況は変わらない。そして、米国の臨床試験の状況を熟知し、そこへのアプローチを持っていないと事業自体が立ち行かない。

2. TPP:さらに、国内のスタートアップの多くは基礎研究成果からその応用を探すTech Push型の事業計画となっており、複数のアンメットニーズの中から、最もゴールに近い疾患を優先し、最適な計画を立案するという方策を取ってこなかった。ここ5−6年で筆者の運営するトレーニングプログラムやAMEDの助成金の申請でもTarget Product Profile(TPP:標的製品プロフィール)を求めるようになってきたので、基礎研究者の発表の中でも臨床ニーズについての記載は増えてきている。ただ、例えば「がんに効果があります」ではダメで、「免疫チェックポイント阻害剤とのコンビネーションで、既存療法では十分な効果が得られにくいセカンドライン治療に導入することで劇的に腫瘍の状態を変化させ免疫細胞のアプローチを確保する」などと行った具体的な臨床の効用と安全性の懸念そして、それに従った非臨床試験の設計という膨大な検討を事前に行わなければならない。日本国内のVCではこう言ったイメージについては概念としては認識していても、実際に優秀な人材を投入して時間と費用(各種データベースを利用し、必要に応じてCROに試験を発注する)ほどの体制を整えているところはない。

そして最も重要なことは、これを米国内の医療環境基準で検討する必要があるということだ。ここまでをこなして初めて、事業計画を考える入り口に立つことができる。

資金の課題

米国のスタートアップの場合、基盤技術を元に複数の臨床開発パイプラインを有するが、これらをPhase II試験終了まで進める資金としてシリーズAで$40-50M、シリーズBでは$60-80Mの資金調達を行っている(DealForma発表資料などを参考)。

最近ではVenture Creationモデルを採用しているVCも増えているので、実際にはシリーズCまでを含めて$200−400Mという数字を聞いてもあまり驚かなくなっている。国内に目を向けると、2015年頃までは10億円を超える資金調達はほぼなかったが、最近になって米系のVCが参加するDealで20億円を超える調達が行われるようになってきており、Phase IIを実施する資金背景を持てるスタートアップが複数社ではじめてきている。しかし、それでも米国の環境とは一桁異なっており、革新的なヒット商品を創出するための競争力としては圧倒的に足りていない。では、単純に米国には資金をじゃぶじゃぶ出す環境があって、スタートアップは好き放題に金を使っているのだろうか?当然そんなことはなく、創薬の成功確率を上げるために様々なリスク回避・低減の努力の結果となっている。特に上述で示したTPP設定のためのFeasibility Study、適切な臨床試験プロトコルの立案と、実行するための体制確立そして、それらを実行する優秀な研究者、開発者の雇用とCROの選定・支払いを考えると、結果として$200-400Mが必要になってくるというのが現状だ。国内の自動車メーカーも、世界戦略車の場合には同程度以上の先端的な研究開発を行っているのではないだろうか?ちなみに2023年の第1四半期だけでも$3.6B(約5400億円)もの創薬スタートアップへの投資が行われており、事業期間を5年間とすると単純計算で今回の創薬ベンチャーエコシステム強化事業の事業費3000億円と、大体国内のヘルスケアベンチャーへの投資を800億円規模と仮定して計算すると5年間で4000億円程度、彼我の差は15倍程度に縮まってきていると言えるかもしれない。

この事業を通じて解決すべき課題は?

政府は2022年10月、「「新しい資本主義のグランドデザイン及び実行計画」の実施についての総合経済対策の重点事項(案)」を提示し、そこでは「大規模な開発資金の供給源不足を解消するため、創薬に特化したハンズオンによる事業 化サポートを行うVCを認定し、その認定したVC(以下「認定VC」という。)による出資を要件として、 非臨床試験、第1相臨床試験、第2相臨床試験もしくは探索的臨床試験の開発段階にある創薬ベンチャ ーが実施する実用化開発を支援します。」と表明している。この政策に基づく「創薬ベンチャーエコシステム強化事業」の公募要領にも同様の記載があるが、これでは全てのステージのスタートアップを支援します、と言っているようなもので、課題の焦点がはっきりしない。上述の政府発表の言葉を借りると「日本国内の枠組みに閉じて研究開発・供給基盤構築を行うことは、開発・供給のスピード感で我が国が後れを取るおそれがある。日本の企業・研究機関と、米国等の有志国のスタートアップ・ファウンダリとの連携を促進し、国際的な新薬開発・供給体制の構築を図る。」とある。特に「米国等の有志国のスタートアップ・ファウンダリとの連携」をしようとすると、適切な戦略が必要となる。そして根本的に日本からの要望を研ぎ澄ます必要がある。

ごくごく単純化すると、日本の創薬ベンチャーエコシステムには資金が足りなかった。しかし元々100倍以上の差があった状況からはかなり改善されてきている。ただ、経済規模と創薬能力を考えると日本の創薬ベンチャーエコシステムにはあと数歩、改善の余地がある。具体的な提案例を2つ示す。

開発リスク低減のための適切な評価インフラの整備

創薬は大学の研究の延長線上と言う幻想からの離脱と、創薬に特化したBiotechと言う業態が存在するという概念の確立

開発リスク低減のための適切な評価インフラ組織の整備

今回の創薬ベンチャーエコシステム強化事業では認定ベンチャーが投資対象のスタートアップを評価し、そこに助成金が交付される仕組みとなっている。政府も日本のVCの能力が十分でないことはわかっているので「米国の一流VCにも参加してほしい」と言っているが、上述のような資金量の差のもとで、競争力を持たない日本のスタートアップに助成金があるからと行って米国の一流VCが面倒な日本の政策にそう簡単に乗っかってくれるとは思えない。また、この事業が終わって彼らが撤退してしまうと何も残らない。そこで米国トップVCを複数選定し、日本国内の技術のFeasibility Studyを行うためのファンドと運営組織を共同で設立する。資金は助成金がまかない、案件の選定と実施する評価項目と発注を選定VCが担う。日本側はさらにFeasibility Studyに必要な臨床情報、患者検体の提供を行い、①米国内では難しいアジア人特有の疾患、②コホート研究・健診情報と紐づいた長期観察からの発症記録に基づく予防医学的な案件の発掘、などのインフラを提供する。

この組織に日本のVCや製薬企業からも人員を派遣し、米国エコシステムと日本のエコシステムを接続する将来的な人材を育成する。

2. 創薬は大学の研究の延長線上と言う幻想からの離脱と、創薬に特化したBiotechと言う業態が存在するという概念の確立

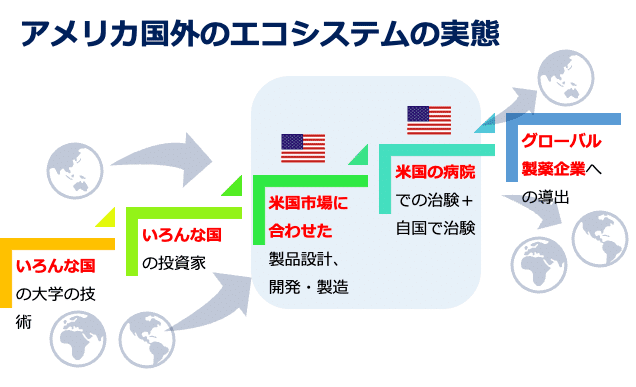

日本国内大手5社の戦略は大きく分けて2つに分かれる。武田薬品、アステラスは欧米型のGlobal Pharmaceuticalsへの変貌を明らかに意図しており、上の図の左側を自社機能から外し、より成功確率の高いPhase II以降を担当する組織になりつつある。一方で中外、第一三共は自社の開発能力を維持し、Bio-Specific抗体やADCを創出するなど、欧米のBiotechとPharmaceuticalsのハイブリッド型の業態を目指している。エーザイも後者に近いが、神経とがんに特化したスペシャリティファーマに近いと言える。重要なことは、これら5社は日本の大学との提携がなくなっても良いくらい既に欧米のエコシステムに組み込まれているという点だ。日本のアカデミアがノーベル賞受賞などで浮足立って自由を謳歌している間に、彼らは既に基盤をボストン、ニュージャージーといった米国東海岸に移してしまった(中外はロシュの子会社に)。既に述べたように、中堅以下の製薬企業は日本の大学の研究成果を事業化するほどの体力はない。つまり、日本の大学の研究成果を事業化する経路は、途切れてしまっている。更に付け加えると、日本の大学の研究成果がそのまま創薬に結びつくと言う幻想は捨てなければならない。AMEDを始め多くの構想が未だに図1のような考え方に基づいているが、そもそもがそんな製品開発は今の医薬品産業の主力とはなっていないし、現時点では欧米のエコシステムの軒先を借りて何とか成立しているのが日本の製薬産業なのだ。

この状況から次のステップに目指すためには、日本でもBiotechと呼べる業態を確立する必要がある。

ここだけ抜き出すと、まっさらな白い紙に事業計画を書いて新たな産業を作り出すかのように思われるかもしれないが、実態は大きく異なる。国内ではよく「若手研究者がスタートアップに来ない」という人材流動性の課題が上がる。これを韓国、台湾の業界関係者との議論すると「日本にはBiotechがいっぱいあるじゃないか!」というコメントが帰ってくる。彼らから見ると日本の中堅製薬企業は、探索研究から臨床開発、上市後の販売やPMSなどの機能を持つ立派なBiotech企業に見えるらしい。大手製薬企業からの人材の受け皿が中堅製薬企業になっている限り、スタートアップに人材は流れてこない。彼らはそれなりに内部留保も抱えており、散発的に優秀な人材を抱えている。ここから先は有効な処方箋とは言えないかもしれないが、中堅製薬企業より魅力的なBiotech企業をスタートアップから育てていくことと、中堅製薬企業(特に化学メーカー系)と共に業界の構造変革を試みるしか無いのかもしれない。

最後に

多くの創薬関連の政策と建前主義の製薬企業の動きの違和感を、素人ながらに解説した。エコシステムと言う名のもとに一方通行で示されることの多い創薬ビジネスだが、実態は開発途上で見つかった課題や、新たな価値を元に新製品が生み出されることも多く、実は開発途上や上市後の臨床データの活用は大きく望まれるところだ。更にその場においては臨床現場としてのアカデミアのプレゼンスが必要であり、これまで基礎研究一辺倒だった日本のアカデミアの創薬ビジネスへの貢献の状況を見直す必要がある。長文となったのでここで一旦切るが、次の記事では創薬ベンチャーエコシステム強化事業を景気に沸き起こりつつあるざわつきと、その先に見たい未来について語ってみる。

この記事が気に入ったらサポートをしてみませんか?