投資のリスクとリターン、計算どうしてる?

今朝、自分の401(k)を久々に覗いて見ました。

今日はポートフォリオについて頭の整理もかねて書いてみたいと思います。

あくまでも私の見る数字、且つ、初歩的な内容です。

Expense RatioとRate of Return

私がPortfolioを選んだ際に取った手法、Expense RatioとRate of Returnだけ。

Expense Rationは投資商品運用コストをカバーするために課される%。

$1,000投資して、Expense Ratioが1%だったら、年間$10。

もちろん低いものを選びました。

Expense Rationが低い物に絞って・・・・・次にRate of Return。

過去のリターン%の高いものをなんとなく・・・・・

1番高いものはハイリスク・ハイリターンだろうと考え、

なんとなく好きな数字の『3』番目をチョイス。

そんな適当で良いのか・・・・

もう少しだけリスクとリターンについて見てみようと思います。

リスクとは

まず、リスクは大きく分けて2つあります。

Systematic RiskとUnsystematic Risk。

Systematic Riskは金融システム全体に波及する避けようがないリスク。

Unsystematic Riskは個別銘柄リスクとも呼ばれ、分散可能なリスク。

例)米国内の製薬会社は国からの規制の影響を大きく受けるので、Regulatory Riskが高い。などなど。

この二つのリスクを合わせたのが(いかにもですが)Total Risk。

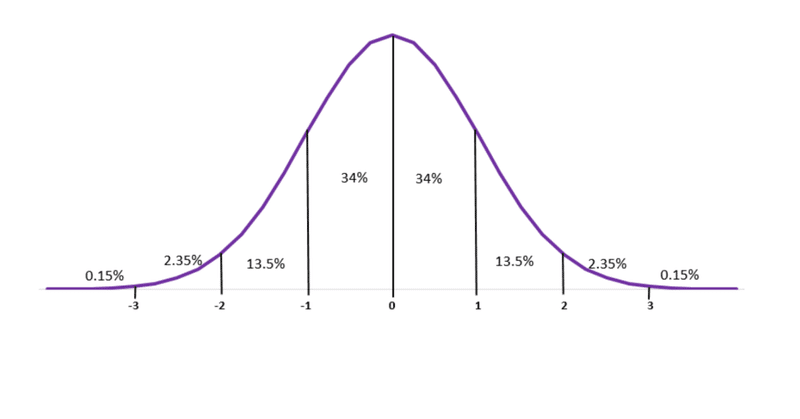

このTotal Riskを図るのにつかわれるのがStandard Deviationです。

Standard Deviation=標準偏差。

過去のパフォーマンスからポートフォリオの変動の大きさを表します。

上の図がStandard Deviationで表される確率の分布図です。

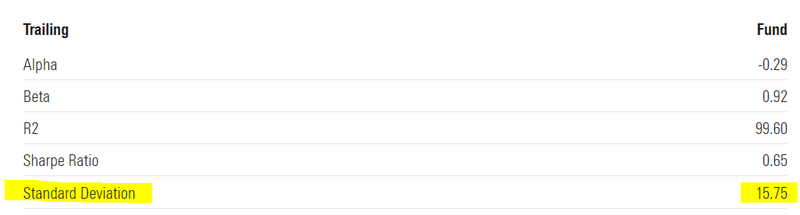

Standard Deviationをチェック

ポートフォリオ詳細Risk & Volatility MeasuresのTrailingに記されています。

Alpha, Beta, R-square, Sharp Rationもリスクを図るの為の数値ですが、

今日は置いておいて、Standard Deviationを見てみます。

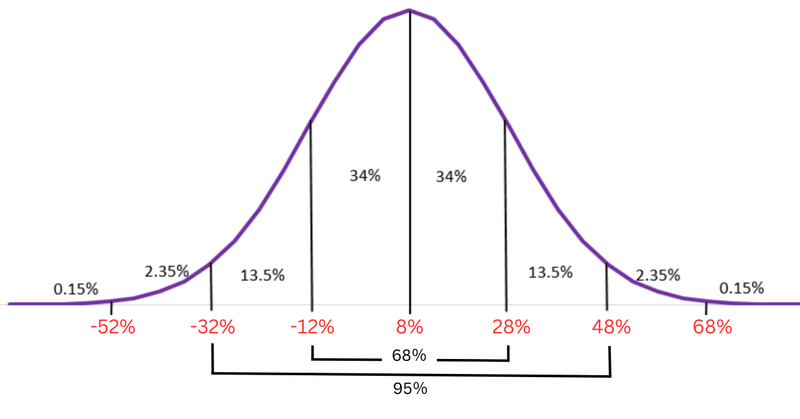

平均利回りが8%のポートフォリオでStandard Deviationが20と15の2つを比べてみます。

Standard Deviationが20.0、平均利回り8%のポートフォリオは、

68%の確率で利回りは-12%~28%、95%の確率で利回りは-32%~48%。

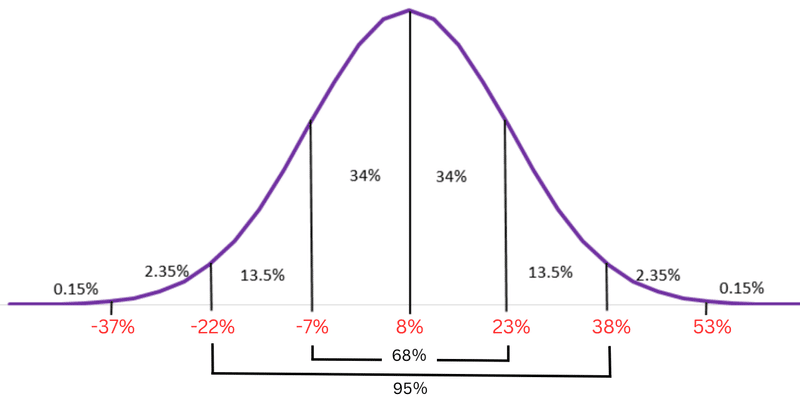

Standard Deviationが15.0、平均利回り8%のポートフォリオは、

68%の確率で利回りは-7%~23%、95%の確率で利回りは-22%~38%。

Standard Deviationの値が大きい方が、ハイリスク・ハイリターン。

Standard Deviationの値が小さい方が、ローリスク・ローリターン。

もし私がStandard Deviationの次に見るとしたら・・・・Beta。

1.00以上は市場より変動が大きく、ハイリスク・ハイリターン。

1.00以下は市場より変動が小さく、ローリスク・ローリターン。

私の場合、Expense RatioとRate of Returnで絞って、それ以降の数字は

見比べれば見比べるほど・・・・もうどれでもよく思えてしまい・・・

機会があればほかのポイントも見ていこうと思います。

以上、あくまでもあ私の場合の見る数字でした。

Disclaimer

当ブログの情報において、可能な限り正確な情報を記載するよう努めておりますが、誤情報、情報が古い場合もございます。必ずしも正確性を保証するものではありません。また合法性や安全性なども保証しません。

ここでのアドバイスはすべての人に当てはまるとは限りません。

詳しいご相談は以下よりお願いいたします。

https://calendly.com/kurico/30min

この記事が気に入ったらサポートをしてみませんか?