リタイアメント口座に潜むリスク/その① Sequence of return risk

老後のお金とリスク

老後に潜むリスクはいくつかあるのですが『その①』と題して今回は、

マーケット不透明感たっぷりな今、気になるリスクについて書いてみたいと思います。

例えばIndex連動型のリタイアメント口座で順調にリタイアメント資金を育て

$1 millionを用意できたとします。

では、これから迎える老後30年間、マーケットの動きがどのようにリタイアメント資金に影響を及ぼすのでしょうか。

Average rate of return

ここでキーとなってくるのがAverage rate of return(平均利回り)。

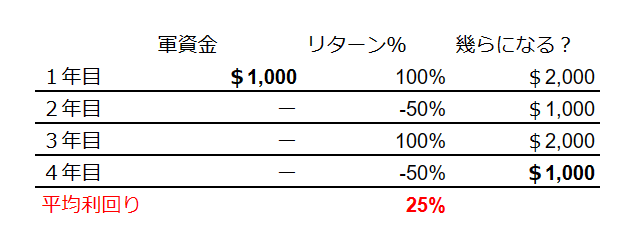

まずはその計算方法。

$1,000の軍資金を投入、その間追加投資は行わず・・・・・

4年間平均利回り25%で運用、その軍資金は4年後$1,000のまま。

$1も増えないけど、平均利回り25%です。

リタイアメント資金を育てているタイミングの場合、リターンが毎年大きく変動したとしても、長期にわたって投資を継続することによって効果は得られます。

しかし、リタイアメント後、育てた資金を運用しながら使う場合、この変動のタイミングが大きく人生を左右させてしまうのです。

老後資金$1 millionを貯めたその後・・・・・

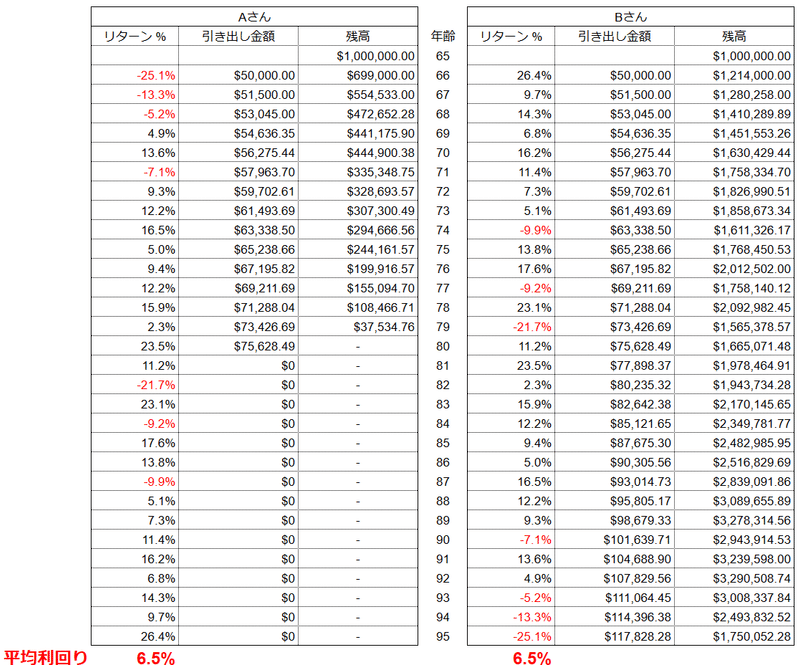

Aさん、Bさん、それぞれ65歳で$1 millionの老後資金を育てリタイア。

その後30年間、Average rate of return(平均利回り) 6.5%で運用しながら、

それぞれ毎年$50,000 を毎年3%のインフレ率分を加味して引き出したとします。

しかし、残念なことにAさんには大きなマイナスリターンがリタイア直後にヒット。

一方、Bさんはプラスリターンからのスタート、大きなマイナスリターンはリタイア後半に訪れました。

そんな二人の行く末はこんな感じです。

Aさんは残念なことに80歳で資金を使い果たしてしまいます。

これが老後に潜むSequence-of-return riskと言われる投資リターン%のタイミングが及ぼすリスクです。

リスク回避の方法

今、マーケットが不透明な中、

Aさんのパターンにならないようにするには・・・・

そもそもリタイアメント資金を作る段階から、資金の育て場所・置き場所を分散させておく。

そうすることによって、Aさんはマーケットが下がっているタイミングで別のリソースから老後資金を引っ張ることができます。

また、リタイア前後であれば、 資金の一部をAnnuity(年金)へ移動させ、

今後の利回りと引き出し金額を固定させるという方法も考えられます。

働くのが好き過ぎて死ぬまで働きたい!と思える人はいいですが・・・・・

そうでない方はSequence-of-return riskに備えておくことをお勧めします。

Disclaimer

当ブログの情報において、可能な限り正確な情報を記載するよう努めておりますが、誤情報、情報が古い場合もございます。必ずしも正確性を保証するものではありません。また合法性や安全性なども保証しません。

ここでのアドバイスはすべての人に当てはまるとは限りません。

詳しいご相談は以下よりお願いいたします。

https://calendly.com/kurico/30min

この記事が気に入ったらサポートをしてみませんか?