新NISAの投資先にNASDAQ100がいいと思った理由を過去のデータから考えてみる

何かと話題の新NISAの投資先候補

NASDAQ100といえば米国のNASDAQ市場の中でもトップ100を集めた株価指数

エリート中のエリートなので当然新NISAで投資するのにもおすすめなのですが…いくらエリートだとか米国すごいんだー!とか言われてもそれって説得力がないんですよね

そういうわけで過去のデータからどれだけ期待できるのかというのをまとめまてみます

え?FANG+?ごめんね、今回の題材は”過去のデータ”なんだ

FANG+が始まった2020年3月からのデータだと比較が難しすぎるんだ…

ということで、前置きはこのぐらいでそれじゃあ行きましょ!

NASDAQ100の過去データから見えてくる数字

見える…私には見えるぞ!

NASDAQ100の過去が…!

いや、誰にでも見えます

Investing.comで過去のデータが見れるので良ければご参照ください

通常証券会社の投資信託ベースで見たときに最大で3~5年ぐらいのトータルリターンが見れたりするのですが…それぐらいの短い期間だとコロナショックなどもあって正直僕としては適切な数字かなんとも判断ができません

なので、このチャートをもとにその指数がどれだけ成長しているかを見たほうがいいかなと

一つ問題があって投資信託はnasdaq100連動とあればnasdaq100に連動しているわけですが、みんながみんな同じ数字になっているわけではありません

なので、この指数をもとに計算した数字が必ず正解ではないので、その点はご注意を!

過去10年間から出てくる年率

この記事を作成した日から最も新しい数値は2023年12月8日

NASDAQ100指数は16,084.6ドル

2013年は12月8日が多分日曜なのかな、一日ずらして、12月9日

NASDAQ100指数は3,516.17ドル

10年間で年率計算をしてみよう

計算式?こんな時こそchatGPTの出番ですよ!

ありがとうOpenAI!

18.99%ね?うん、なんかスゲー数字出てきちゃったよ

さて、ではこの年率を今やNISAに興味があるなら知らない人はいないといっても過言じゃない気がする資産運用シミュレーションに入れてみましょう

はいドン!

……は?

これはビビりますわ

10年で3倍近いですわよ!3倍って300%ですのよ!

いやいや、たかだか過去10年の数値

20年も前ともなれば下がるだろうからそっちでも計算してみよう

過去20年間から出てくる年率

2003年は12月8日

NASDAQ100指数は1,418.05ドル

12.11%ね、下がってなんか安心した

やっぱ18.99%は高すぎてね、現実的じゃない気がするのよね

そんじゃシミュレーションに入れてっと

ハイドン!

過去20年のデータで見てもわずか10年の積み立てでほぼ2倍…やべぇ、こいつは本物だ…

つまり過去10~20年のデータをもとにすると毎月5万円積み立てると10年後に600万円が1157万~1763万円になるわけだね☆マジミラクルじゃん

アインシュタインは福利を人類最大の発明と呼んだといわれているが、まさにこれはそう称しても過言ではないぞ

学資保険との比較

急になんやねんってやつなんだけど、今年甥や親戚にも子供が生まれて、そういった中で子供の将来の学費はどうしようって話すことがあったんだ

割とメジャーな選択肢になるのが学資保険

学資保険って何がすごいって、満期で金額を保証してくれるし、例えば自身が死亡したときに、積み立て途中でも満期分をお子さんに残してあげられる

これはインデックス投資には絶対にない強みなんだ

そんな素晴らしい学資保険について最近ある書籍で読んだ時にハッと驚かされた

その書籍がこちらだ

この本の中でパックンは学資保険についても話をしていた

仮に自分が死んだとき、我が子にお金を残したい、それなら学資保険じゃなくて掛け捨ての死亡保険でいいのだと

パックンスゲーよ、わかりやすいよ

ちなみに掛け捨て型保険の相場は以下の通り

20代の男性は1,300万、女性は700万

月額男性は1,100円、女性は500円

30代の男性は2,300万、女性は100万

月額男性は2,000円、女性は800円

これなら無理なく保険に入れそう!

次に、満期での保証ですね

インデックスは満期による保証はなく、大きなショックが起きたときに元本割れを起こしている可能性もなくはありません…がしかし、ここ20年で発生した金融経済に打撃を与えるようなショックに直面していたうえで過去20年の年率12.11%という数字は紛れもない事実です

今後この数字が不変とは言えませんが、おそらく学資保険を年率に換算した場合の数値よりも良いはずです

確かめてみましょう

某生命保険さんの学資保険は、返戻率108.7%

15,440円を10年間毎月積み立てると200万円になって帰ってくるようです

この計算が合っているのか…わからん…のですが0.794%

多分そこまで大きくは外れていないと思います

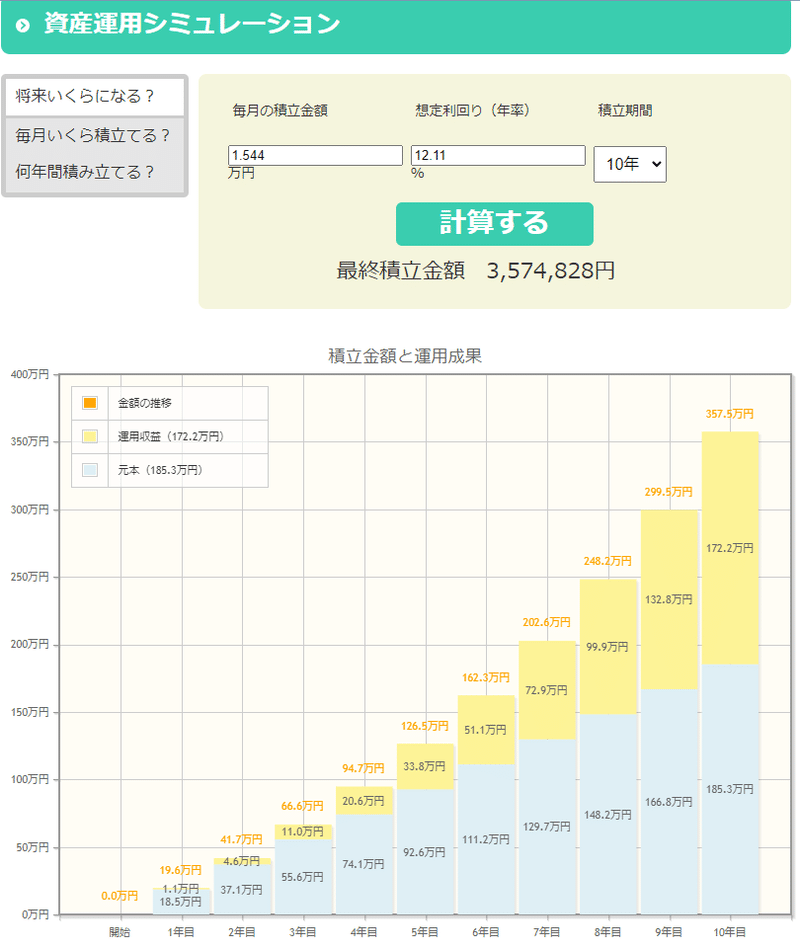

ちなみに15440円を過去20年の年率12.11%で積み立てた場合がこちら

実に約157万円の差…

リスクヘッジとして30代で子供が生まれた男性なら掛け捨ての死亡保険は年間24000円

10年間で24万円かかりますが、nisaで得た172.2万円から差し引いても十分プラスです

繰り返しますが、インデックスファンドは必ずしもこの数字を約束するものじゃありません

これより高くなることもあればもっと安くなることもあるだろうし、10年後たまたま大きな経済ショックで下落しており、元本割れをしている可能性もなくはありません

それでも子供の未来を考えるとこういった投資は一つの考え方のように思えます

結論

今のところ積立額の6割をオルカン、それ以外でFANG+やNASDAQ100、インドにつみたてようと思っていたんだけど、もう少しリスクを取って成長投資枠に回してもいいかも…

最後に

投資は自己責任です

気を付けて自分の生活やお財布と相談してやりましょう

この記事が気に入ったらサポートをしてみませんか?