【ねこが選ぶ連続増配株】 ハマキョウレックス

18期連続増配中 ハマキョウレックス(9037)

1971年創業の独立系陸運企業で旧・浜松協同運送。消費財の物流一括受託(3PL)である物流センター事業と運送事業を展開。物流センターは自社所有と借用で展開する。社員・パート・アルバイトを含む「全員参加」、各拠点で日々決算する「日計収支」、物流量に応じ人員投入を最適化する「アコーディオン方式」など独自の経営手法を駆使。04年近鉄物流(現・近物レックス)買収で運送事業を拡大。中期的には3PLの拡大を軸としつつも、ECの宅配需要獲得も狙う。

時価総額730億円で静岡・浜松に本社を置く物流会社にゃ。様々な顧客企業から物流業務のアウトソーシングを請け負う「サード・パーティー・ロジスティクス(3PL)」の草分け的存在で、売り上げの60%を物流センターの運営が占めているにゃ。モノを運ぶことより、効率的な物流の構築に強みを持っているといったところかにゃ。ここは何といっても18期連続で増配中(予想配当利回り2.7%)と地味にすごい会社にゃ。そのおすすめの理由を3つご紹介するにゃ。

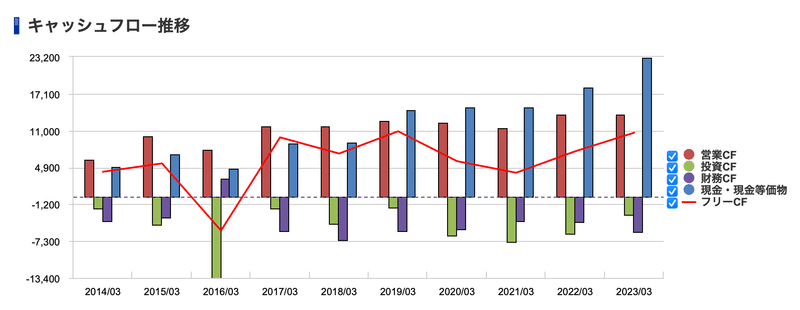

■ おすすめの理由①:安定したキャッシュフロー

ご覧の通り営業キャッシュフローに浮き沈みがあまりなく、フリーキャッシュフローの波も穏やか。現金も右肩上がりで積み上がっているにゃ。株価キャッシュフロー倍率・PCFRも5.4倍と全業種平均の半分以下とかなりの割安水準にゃ。現金創出力がある割に株価的にはちょっと過小評価されすぎている感じかにゃ?

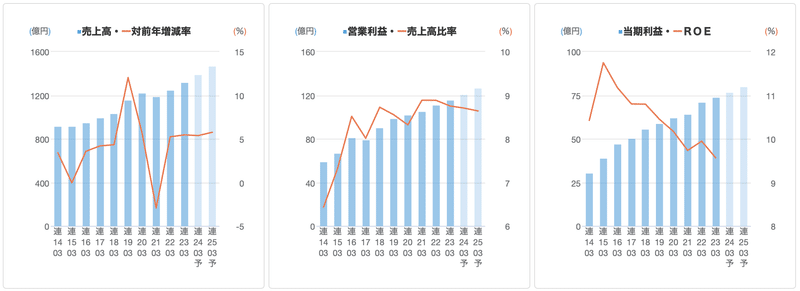

■ おすすめの理由②:右肩上がりの業績

実に9期連続で最高益を更新し続けていて、向こう2年もさらに更新し続ける見込みにゃ。営業利益率もROEも9%前後とまずまず。24年までの中期経営計画的にはROE10%を目標に掲げているから自社株買いとかも期待できそうにゃ。

■ おすすめの理由③:強いビジネスモデルとリーダーシップ

従業員一人ひとりがどれだけの価値を生んでいるかを示す労働生産性は高い。連結ベースの経常利益や人件費、減価償却費などの合計を期末の従業員数(臨時雇用者も含む)で割って算出すると、135万円(22年3月期ベース)で、売上高が大きい福山通運(82万円)を上回る。同規模のアルプス物流(118万円)と比べても高い。

物流業界では、センターや配送などを外部に再委託する場合が多いが、ハマキョウは100%自社でセンター運営を手掛ける。日々決算を通じて改善活動を機動的に行い、内製化した方がコスト競争力を高められるからだ。

結果、売上高営業利益率は23年3月期に9%を見込み、同業のトナミホールディングス(5.4%)やセンコーグループホールディングス(3.8%)などを上回る。

冒頭の四季報オンラインでの紹介にもあった通り、全員参加型の運営や物流センターごとに日々決算する独自のシステムを築き上げ、同業他社の大手を上回る経営効率を誇っているにゃ。

そんな独自のビジネスモデルが成り立つ背景には創業者の強力なリーダシップもあるにゃ。

センターはM&A(合併・買収)も含め毎年10カ所以上増やしており、その数だけセンター長を務める人材も必要になる。人材は社内の各階層の研修で育て、中でも「物流通業」と銘打ち3PLを日本に根付かせた創業者、大須賀会長が主宰する塾は密度が濃い。年代も担当業務もグループ内の所属企業も様々な30人ほどが集い、1泊2日の合宿形式で対話を続ける。

今でこそ当たり前となっているサード・パーティー・ロジスティクスという仕組みを作ったのもハマキョウレックスの創業者なんですにゃ〜。M&Aにも積極的で、物流センターが毎年10カ所ペースで増加中、さらに80億円を投じて新しい拠点を作ったり、DX化への設備投資にも余念がなく、インドにも進出する計画もあるそうにゃ。

目標株価:6000円

こうしてみると穴がないようにも見えるけど、PBRも1倍を割れていて、さっき紹介した日経の記事には「業績は底堅いが、成長角度は限定的で期待値があがってこない」(いちよし経済研究所の甲斐友美子氏)という意見も載ってたにゃ。まずは2019年に付けた最高値4680円を超えられるか、注目にゃ。

この記事が気に入ったらサポートをしてみませんか?