決算書の読み方(その2)

貸借対照表

決算書は、財務諸表といわれる3種類の文書で構成されている。

その3種類とは

①貸借対照表

②損益計算書

③キャッシュ・フロー計算書

素人が決算書の数字の羅列を眺めていても、なんのイメージも沸いてこない。

数字の左に記載された項目名も同様である。

イメージで捉えるには、図にするとイイらしい。

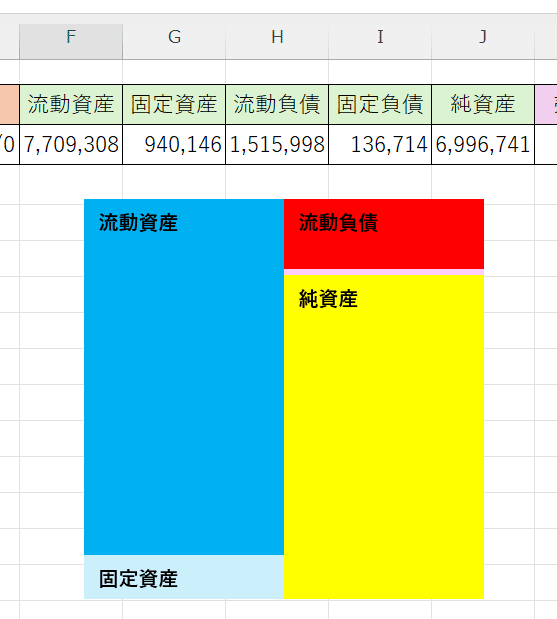

例えば、下図のように図にしてみる。

貸借対照表が、別名「バランスシート」と呼ばれる理由は、図の青系「資産」と赤系「負債」、黄色系「純資産」の関係にある。

3つの項目の間には、「資産=負債+純資産」という式が成り立つ。

3つの要素の意味

負債は、主に銀行から借りたお金、いわゆる借金

返済義務がある。

流動負債は、1年以内に返済しなければならない借金

純資産は、主に株主から集めたお金

返済義務がない。

資産は、借りたり集めたりしたお金を何に使っているかを表す。

現金のまま金庫に寝かせているのか、商品を仕入れている、製造業であれば、機械を買った、原材料を仕入れた等の内訳がわかる。

ちなみに、流動資産は、1年以内に売れる商品などが該当する。

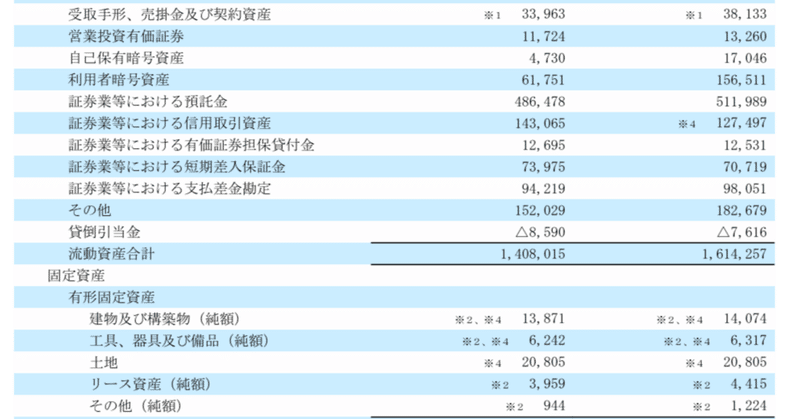

貸借対照表から何を読み取るか

貸借対照表は、企業がどこから資金を調達しているか、調達した資金を何に使っているか、がわかる文書である。

また、資産全体に対する純資産の比率で、企業の盤石度がわかる。いわゆる自己資本比率と呼ばれる。

返さなくてイイお金をたくさん持っているということは、不渡りで倒産する確率が低くなる。

さらに、1年以内に返済義務がある借金が多い場合は、厳しい経営を強いられている確率が高い。いわゆる流動比率と呼ばれる。

貸借対照表を図にすると、企業によって、ガラっと構成が異なるので、面白い。

この記事が気に入ったらサポートをしてみませんか?