家族信託で財産承継をする際の注意点 ~遺言を併用して、相続対策を万全にしよう~

過去、3回にわたって家族信託について書かせていただき、その中で、家族信託は、財産管理や処分、承継などに対する自由度が高く、様々な活用ができることをお伝えしました。

ただ、活用の仕方によっては、家族信託と遺言を併用したほうが良いケースもあります。

その際のメリットは何でしょうか?

今回は、そのお話をさせていただきます。

家族信託を組成する際に、不動産は土地建物の名義を受託者に移転登記(登記原因は「信託」)すれば済みます。ですが、金銭については信託口口座を開設しただけでは機能せず、その口座に入金して初めて完了します。要は、信託口口座に入っている金銭のみが、信託契約に基づき、受託者が管理できる金銭となるわけです。

特に、家族信託で遺言的な機能まで持たせたいと考えているのであれば、その分の金銭はすべて信託財産に組み入れておく(信託口口座に入金)必要があります。

では、委託者(兼当初受益者)に相続が発生した際に、信託財産に組み入れていない財産はどうなるのか・・と言うと、

それらの財産は通常の相続財産となります。つまり、遺言書が無ければ相続人全員で遺産分割協議を行い、その内容をまとめた書類(遺産分割協議書)に全員の署名捺印(実印)と印鑑登録証明書が必要になります。

「せっかく、家族信託を活用して相続対策をしたのに機能しなかった」とならないように、遺言書も併用して作成したほうが良いケースを、前々回の「家族信託の活用法」に記載した事例をもとに説明いたします。

「家族信託の活用法」

https://note.com/lucky_borage26/n/nca3e446279c9

<相続対策として活用したケース>

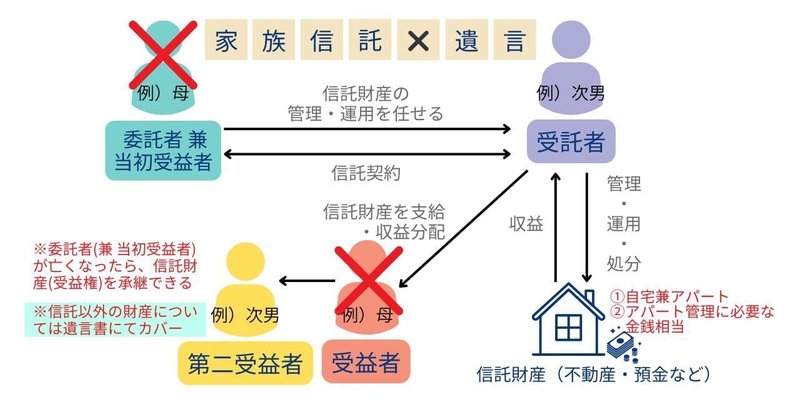

ある母親から、「長男には、亡くなった夫の財産を多く相続させたり、家の購入資金や孫への教育資金など、これまでたくさんの金銭を贈与してきたので、自宅兼アパートは現在同居している次男に相続させたい」というご相談に対し、

・委託者兼当初受益者:母親

・第二受益者:次男

・受託者:次男

・信託財産:①自宅兼アパート

②アパート管理に必要な金銭相当

という、信託を組みました。

この信託により、母親が亡くなった後は、信託財産である自宅兼アパートとアパート管理に必要な金銭については、第二受益者の次男に渡りますが、それ以外の財産については、長男との遺産分割協議が必要になります。この案件は、自宅兼アパートの財産価値が高いため、長男と揉める可能性を考え、信託以外の財産については遺言書にてカバーすることにしました。

よく、「全財産を信託財産にすれば問題ない」という意見もいただきます(主に受託者の意見:今回でいう次男)。ですが、この場合、まだ組成当時は意思能力がしっかりしている委託者(兼 当初受益者:今回でいう母親)の金銭が全て、受託者により管理されてしまうこととなり、自由に使える金銭がなくなってしまうため、委託者から異論がでることも多々あります。

また、年金などは個人名義の口座にしか振り込んでもらえないため、相続発生時に1円も残らず全額が信託口口座に入っているということは不可能に近いと考えます。

加えて、最初から、自らの財産(特に金銭)を全額、信託にしてしまう委託者(兼 当初受益者)は多くはなく、後から追加信託できる建付けにしても、信託以外の財産が残ってしまうケースは決して少なくはありません。その受け皿として、遺言書も作成しておいたほうが良いと考えます。

家族信託では、第二受益者を定めることにより、委託者(兼 当初受益者)が亡くなったら、信託財産(受益権)を第二受益者に承継させることができるという、遺言の機能を備えています。

ですので、家族信託とさらに遺言を併用することで、信託財産以外の財産も守ることができます。これこそが、本来の相続としての機能を果たすことになるのではないでしょうか?

今後を見据えた家族信託や相続、財産管理は、一人または家族で執り行うことは、大変な労力となり、不可能です。

まずは、相談することで財産管理への不安を解決し、少しでも早く安心した生活を手に入れませんか?

以下の公式LINEにご登録いただけますと、あなたの財産を守るサポートを受けることができます。

【公式LINE】

https://lin.ee/PYKBAtg

【Facebook】URL

https://www.facebook.com/satoshi.arai.399

【HP】

http://souzokusalon-ueno.com/

この記事が気に入ったらサポートをしてみませんか?