税理士業務とは

税理士には税理士法第一条に規定する使命があり、第二条に以下のように定義される税理士業務を行っています。

(税理士の使命)

第一条 税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそって、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。

(税理士の業務)

税理士は、他人の求めに応じ、租税(中略)に関し、次に掲げる事務を行うことを業とする

一 税務代理

二 税務書類の作成(税務官公署に対する申告等に係る申告書(中略)を作成することをいう。)

三 税務相談(税務官公署に対する申告等(中略)租税の課税標準等(中略)の計算に関する事項について相談に応ずることをいう。)

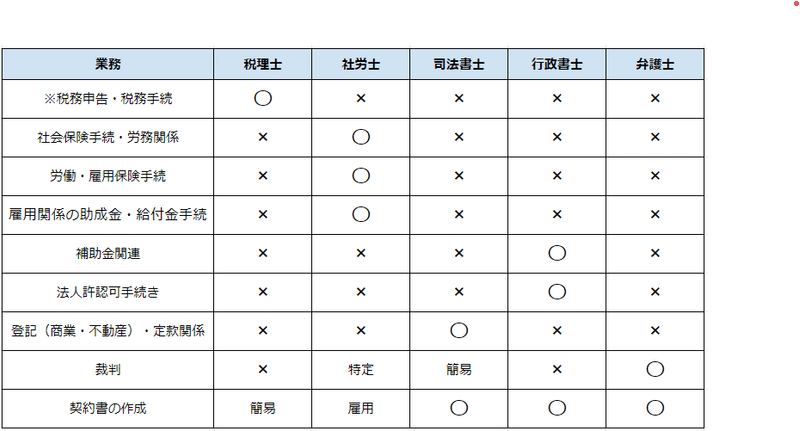

法人経営に必要な手続きと税理士

法人経営に必要な手続きは多数ありますが、税理士はその中の「税務申告・税務手続き」を担っています。

※税務申告には、国税(法人税・所得税・消費税・贈与相続税など)、地方税(法人税・償却資産税)の申告が含まれます。なお労働保険申告は、雇用保険の手続きとして社労士が行います。

法人経営にかかわる業務については、当事務所では弁護士・司法書士・行政書士のご紹介が可能です。

社労士につきましては、今後提携予定ですが現在未定ですので従業員を5人以上雇用されている場合は、社労士との契約をご検討ください。

社会保険・雇用保険の新規適用の手続きや入退職の手続きについては、ご自身で社会保険事務所・ハローワークにて手続きされることも可能です。

この記事が気に入ったらサポートをしてみませんか?