インスペック(6656)についてのメモ(1)

3/4四半期の決算発表予定日は今週末の3/5。先週に今期末に3円配から未定へ、黒字着地予定から3利益とも赤転落の下方修正を発表した。

スイス子会社の減損、コロナ禍で海外出張に支障がきたされており、据え付け設置が検収条件の納入先に売上が立たず期ずれが発生、その他のれんの減損がいくつかあり、営業利益の落ち込みよりも、最終利益の下方修正幅が大きくなっている。

当期間において当社がコロナ禍の影響を大きく受けたのが海外ユーザー向け

の案件であります。当期中に売上予定であったマレーシア・タイ・中国向けユーザーの案件について、渡航ができないため設置引き渡しの遅れや商談自体のずれ込み等が発生し、当第3四半期及び当第4四半期に売上予定だった案件が、翌第1四半期又は翌第2四半期に大きくずれ込む見通しであり、今年度の売上計画 1,900 百万円に対し売上見通しが 1,288 百万円となり大幅

な未達となる見込み

財務を見よう

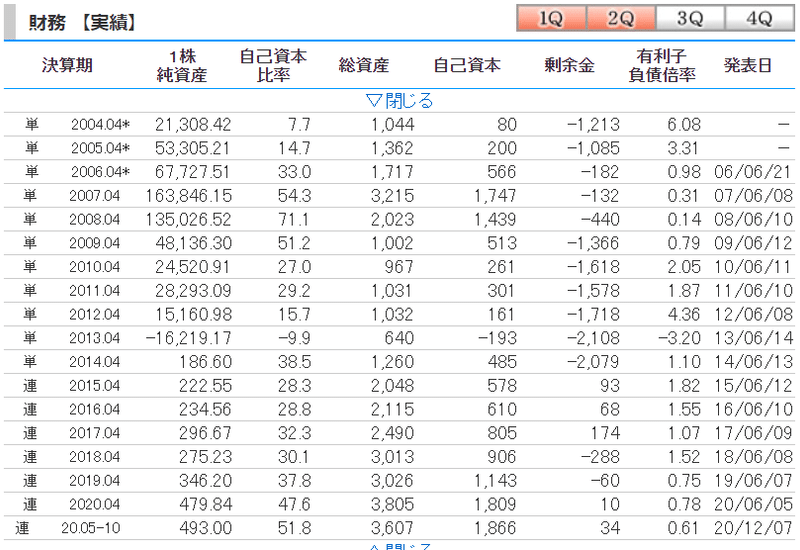

2013年に自己資本がマイナスに転落している。今期もこの調子だ期末締めためたところでは再び剰余金がマイナスになるかもしれない。ただ、自己資本比率は前期末で47.6%まで改善はしている。コロナ禍による海外出張の制限がかなり緩和されるか、撤廃されないと業績の回復は難しく、今後新株の発行などのファイナンスがあるのは(具体的に何か知っているわけではないが)覚悟しないといけないかもしれない。

ただ、この会社の技術は、自分の見立てでは、EV車両を軽量化するための本命技術であり、飛躍的に成長する可能性を秘めている。引き続き注視しよう。本命技術というのは、現在、車の電動化が進むにしたがって、一台当たりに使われるワイヤーハーネスの量は増大しているが、そのワイヤーハーネスを基板化できれば、車体重量の軽量化に大きく寄与することになる。その基板化を可能にさせるのが同社の持つ技術ということである。

中小企業庁のこのリンクなどが参考。

自動車や航空機メーカーは、急速な電子化によるワイヤーハーネスの複雑化及び急速なコストの増大に対する解決策としてフレキシブル基板(FPC)の採用を進めている。しかし、必要な配線長さが3~6メートルに対し、FPCの製造装置である露光機は60cmまでしか対応していない。これに対応できるロングサイズシームレス露光機の開発を実施

自動車や航空機向けなど、今までよりも長く高精度なFPCを求められるシーンにおいて、組み立てや検査の負担を減少させ生産性を改善する。

また、ワイヤーハーネスよりも軽量化が可能であり、個別IDを付与することで品質管理の信頼性を向上できる。

ワイヤーハーネス市場の世界市場は2025年には7兆5千億円規模になると予測されている

・これらが徐々にFPCに置き換わることで、2025年には7.0%の比率になり、売上規模としては97台、63億円程度と予測される

まあ、この会社の株は1枚か2枚持っていて気長に待つしかないかな。業績回復までに競合に追い付かれないといいけど。

この記事が気に入ったらサポートをしてみませんか?