給料から天引きされる社会保険料とは!

前回、「少子高齢化によって社会保険にかかる費用が増えてしまっている」というお話をしました。

この社会保険の保険料は、現役世代の人たちが働いて稼いだ給料などから徴収しているお金です。

強制加入なので、給料の中から税金と同じように天引きされます。

今回は、実際の給料明細を見ながら、社会保険料がどのように算出されるか、天引きされる金額はどれくらいなのか、について見ていきましょう。

1.社会保険料の値上げは「増税」と同じ

その前に、社会保険料は値上げされやすいことを知っておきましょう。

つい先日も、”異次元の少子化対策”に必要な財源を社会保険料に上乗せして徴収することが報道されましたね。

岸田首相が「増税ではありません」と答弁していました。

でも社会保険は強制加入なので、生活費の中からお金を支払う国民としては、「保険料の値上げ」と「増税」は実質的に同じことです。

増税はしにくいけど、社会保険料は上げやすい。

少子高齢化に伴い、社会保険料は今後もどんどん上がっていくでしょう。

自分たちがどれくらいの負担を強いられているのか、

社会保険料の金額を知っておくことは大切だと思います。

2.標準報酬月額を基に算出される

それでは、社会保険料がどのように算出されるかを、娘(社会人2年目)の給料明細を例にして見ていきましょう。

社会保険料は、標準報酬月額を基に算出されます。

標準報酬月額とは、4月~6月の給料(基本給以外の手当などもすべて含む)を平均して、一定の金額幅で等級区分したものです。

↑文章だとわかりにくいですね

↓実例です

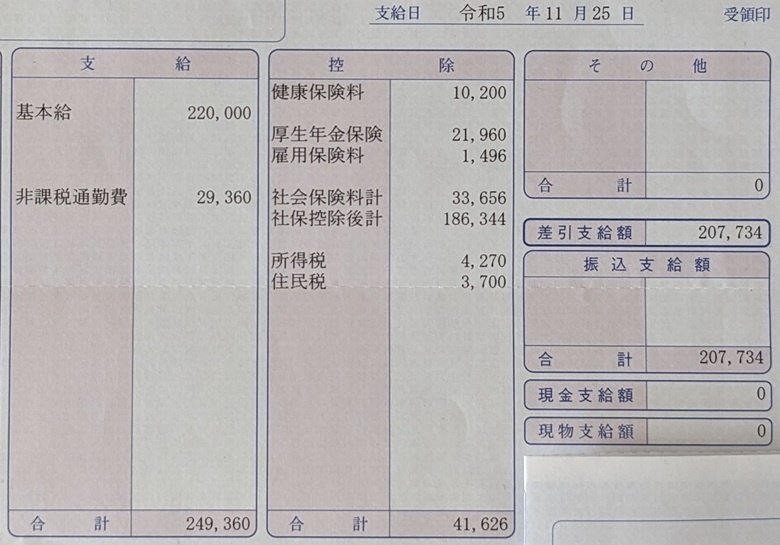

基本給22万円(残業手当なし)+非課税通勤費29,369円=249,369円

4月~6月ともすべて同じなので、これが給料の平均。

平均が23万円以上~25万円未満だと「標準報酬月額24万円」という等級に区分されます。

3.通勤費なのに保険料をとられる矛盾

ちょっと待ってよ。非課税通勤費って通勤定期代でしょ。

実際に支払った定期代をもらっているだけなのに、なんで標準報酬月額に含まれてしまうの?

そうなんです。私も驚きました。

標準報酬月額には手当などもすべて含めるというルールなので「通勤手当」も含まれています。

非課税通勤費、なので、税金はかかりません。

それなのに、社会保険料はかかってしまうのです。

給料がまったく同じ人でも、遠くから通勤して定期代が高い人は、徒歩で通勤している人よりも、社会保険料を多く徴収されています。

おかしい、というか、かなり理不尽ですよね。

国民は、税金には敏感だけど、社会保険料には関心が薄い。

通勤費を含める理由に無理はあるけど、気付かれていないし、反対意見も多くないなら、このまま徴収しておこう、ということなのかなぁ・・・

4.社会保険の種類と保険料の算出

話が逸れてしまいました。保険料の算出を続けましょう。

会社などから給料をもらっている人の社会保険には、①健康保険、②厚生年金保険、③介護保険、④雇用保険、⑤労災保険の5つがあります。

①健康保険

病気やケガなどにかかる医療費の一部などを負担してくれる保険ですね。

保険料率は、組合健保or協会けんぽ、都道府県などによって若干違ってきます。

組合健保の令和5年度の東京都だと、保険料率は10%です。

娘の会社は協会けんぽで、保険料率は8.5%です。

保険料=24万円×8.5%=20,400円

会社が半分払ってくれるので、給料から天引きされる個人負担額は10,200円です。

このように、社会保険料を本人と会社が半分ずつ払う仕組みを「労使折半」と言います。

②厚生年金保険

65歳くらいからもらえるようになる年金です。

令和5年度の保険料率は18.3%です。

保険料=24万円×18.3%=43,920円

会社が半分払ってくれるので、給料から天引きされる個人負担額は21,960円です。

③介護保険

要介が必要になった高齢者などが介護サービスを受けられる保険です。

40歳になると保険料の支払いが始まります。

令和5年度の40歳から64歳までの人の保険料率は1.82%です。

保険料(40歳未満)=0円

④雇用保険

失業した時などに給付金を受けられる保険です。

令和5年度の保険料は、本人負担分が0.6%、会社負担分が0.95%です。

雇用保険については、なぜか、標準報酬月額ではなく、給料を基に算出されます。

保険料=(基本給22万円+非課税交通費29,369円)×0.6%=1,496円

会社が支払っている保険料は0.95%分=2,369円です。

⑤労災保険

仕事によるケガ、病気、死亡などに対する保険です。

保険料は会社が全額負担するため、本人負担はありません。

ということで、給料22万円の給料明細から天引きされている社会保険料は、

健康保険10,200円+厚生年金保険21,960円+雇用保険1,496円=33,656円になります。

5.給料22万円の手取り額は?

さらに、所得税4270円と住民税3,700円も天引きされます。

天引きは以上ですので、これらを基に手取り額を計算してみましょう。

手取り額=基本給22万円-社会保険料33,656円-税金7970円=178,374円です。

給料明細では、差し引き支給額から非課税交通費を引くと手取り額になります。

差し引き支給額207,734円-29,360円=178,374円

上で算出した手取り額と一致しましたね。

給料22万円だと、手取り額は17.8万円。

天引きされる保険料3万円以上は、決して軽い負担ではないですね。

社会保障にかかる費用は2040年には今の1.4倍に増えるという政府の見通しがあります。社会保険料も増えてしまうでしょう。

でも、私たちが少子高齢化社会のことを知って、それに備える行動をとれば、医療と介護にかかる費用については減らす(増加を抑える)ことができます。

私も「お手伝いという生活支援を育てる」活動を通じて、医療と介護の費用抑制に貢献していきたいと思います。

ここまで読んでいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?