NISAとiDeCoの違いってなに?

NISAのブログを読んでくれた方から

「NISAとiDeCoっていつもセットで出てくるけどどう違うの?」

「どっちもやったほうがいいの?」

「職業や収入によってオススメはある?」

などご質問いただいたので、

iDeCoの簡単な説明をしながら

お答えしていきたいと思います!

iDeCo(個人型確定拠出年金)とは

iDeCoは老後資金のために資産形成をするもの。

つまり個人でやる年金のようなものです。

iDeCoのメリットを挙げると

・掛金は全額所得控除の対象

・運用益が非課税

・受取金額の一部が非課税

などがあります!

所得控除の対象になるのは嬉しいポイント。

(節税になるよ)

デメリットを挙げると、

・出金できるのは原則60歳から

・掛金は5000円〜

・手数料がかかる

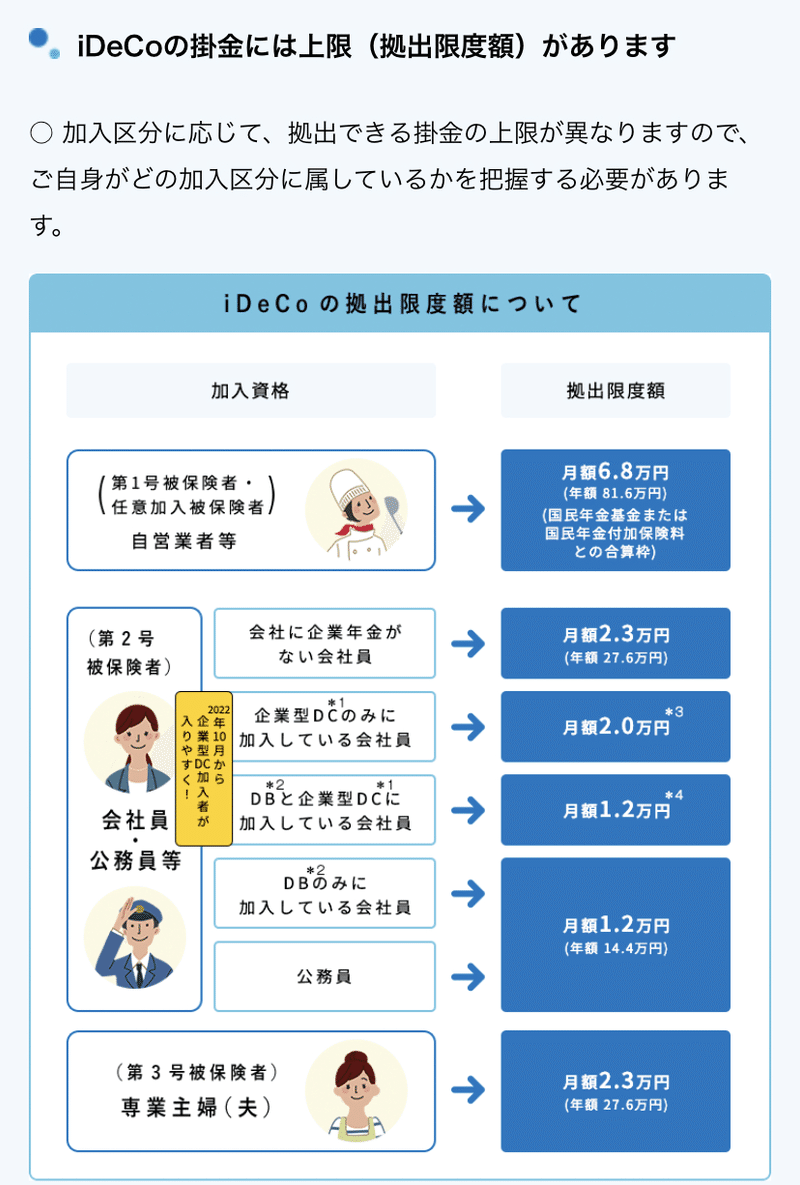

・職業によって掛金の上限が変わる

NISAとiDeCoの違い

NISAは所得控除にならないけど、

自由に出金できる。

証券会社によるけど掛金(つみたてる金額)も

結構自由。(100円〜とかもアリ)

iDeCoは掛金5000円〜で、

職業によって上限もある。

しかも60歳まで出金できないという堅さ。

(出金はできないけど

一旦ストップするとかはできるよ)

老後資金を貯めたいから節税もできるiDeCo!

教育資金で使うかも?

家のリフォームで使うかも?など60歳になる前に

出金する可能性があるからNISA!

という感じでどっちを始めるかは

目的によって決めることが大切です!

まだどっちもやっていない人は

NISAの方が少額から出来て、

いつでも出金できる方がいいかな?と思います。

(気持ち的にね)

どっちもやるのももちろんあり!

(生活する上で余裕を持った金額を選択してね)

無理はしない

NISAもiDeCoも長期投資で増やしていこう!

というスタイルなので、

基本的に出金はせずに

コツコツつみたてていくことが大事です。

○○年後の学費にする!

など目標を決めてチャレンジするのがいいかも?

お財布と相談して、

無理のない金額から始めてみてね☺️

この記事が気に入ったらサポートをしてみませんか?