キャッシュプーリングとは?

キャッシュプーリングはキャッシュマネジメントを代表する施策

キャッシュマネジメントの代表的な施策と言えば「キャッシュプーリング」です。

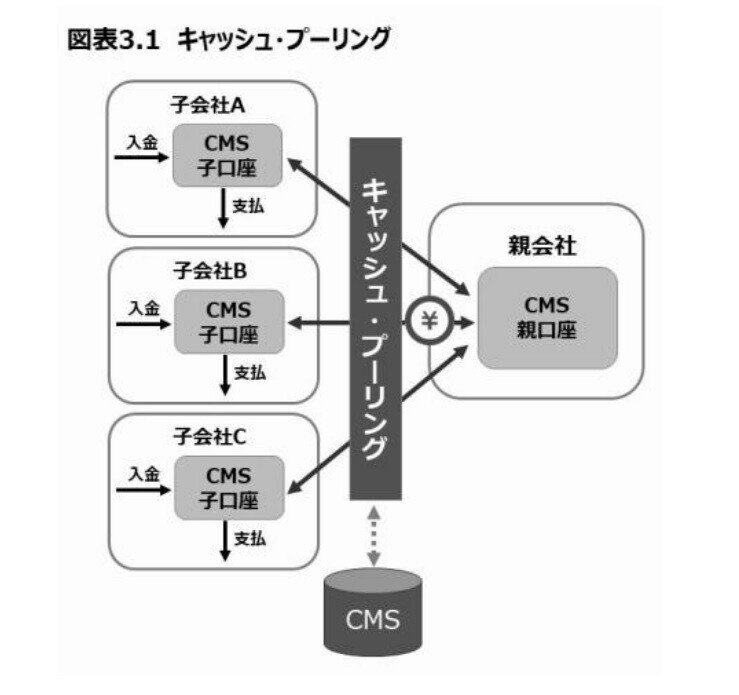

キャッシュプーリングは親会社・子会社または本社・事業所(支社、営業所、店舗など)の間で自動的に資金移動を行い、親会社、本社にて全体の資金を一元的に管理する施策です。

CMS(キャッシュ・マネジメント・システム)を導入している企業の殆どがこの機能を利用しています。

大企業に比べ、資金量や決済の頻度の少ない中堅・中小企業であれば必ずしもCMSは必要ではなく、EBソフトとEXCELで十分管理することが可能です。

今回は「キャッシュプーリング」の機能について解説します。

キャッシュプーリングの仕組み

「キャッシュプーリング」は、親会社の銀行口座(以降、CMS親口座)と、子会社の銀行口座(以降、CMS子口座)との間で自動的に資金移動を行い、CMS子口座の残高の過不足を調整する機能です。

「キャッシュプーリング」を行うには、資金移動額を計算するため、事前にCMS子口座にターゲット残高を設定する必要があります。

「キャッシュプーリング」を実行すると、CMS子口座の実残高がターゲット残高と同額になるようCMS子口座の実残高とターゲット残高の差額を、親会社の銀行口座(以降、CMS親口座)との間で資金移動を行います。これをターゲットバランスと呼びます。

CMS子口座の実残高がターゲット残高より多い場合は、資金余剰と見なし、その差額をCMS子口座からCMS親口座に移動します。(資金集中)

逆にCMS子口座の実残高がターゲット残高より少ない場合は、資金不足と見なし、その差額をCMS親口座からCMS子口座へ移動します。(資金配分)

子会社の日々の経営活動で発生する出金(仕入れ先への支払い、従業員への給与支払い等)や入金(得意先からの回収等)により、CMS子口座は日々、残高が変動しますが、「キャッシュプーリング」を、その日の最後の入出金が終わった後の時刻に実行すれば、CMS子口座の最終残高は常にターゲット残高に調整され、余剰資金は、すべてCMS親口座に集中します。

「キャッシュプーリング」は、日次で実行するパターンが多いですが、資金移動には銀行手数料がかかるので、費用対効果を踏まえて、週次などのサイクルや不定期に行う場合もあります。

CMS子口座のターゲット残高は、できる限り少ないほうがCMS親口座への資金の集中率が高まり、より多くの資金を親会社の判断で活用することができます。

信用力の高い企業グループの場合、CMS子口座に当座借越枠を設けて、ターゲット残高を0に設定するのが一般的です。これをゼロバランスと呼びます。

キャッシュプーリングの例

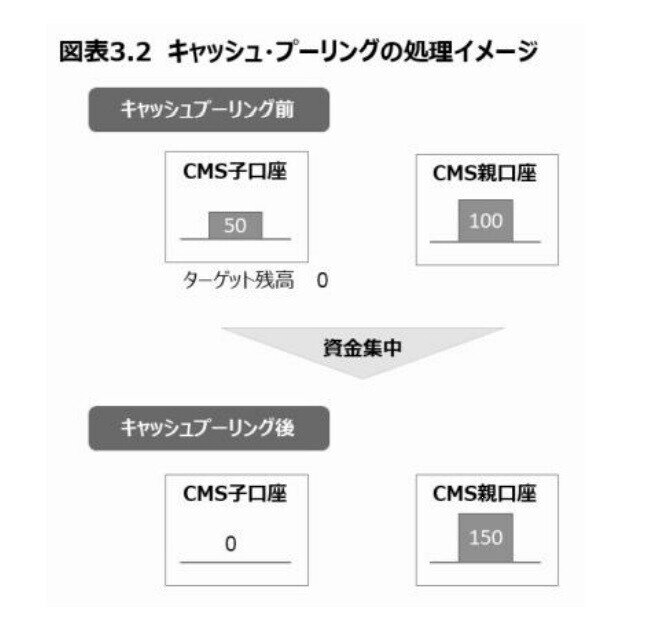

例えばCMS子口座に得意先からの入金があり、当日の最終の実残高が50万円だった場合(図表3.2参照)、「キャッシュプーリング」ではターゲット残高(0)との差額である50万円を資金余剰と見なし、CMS子口座からCMS親口座に移動(資金集中)します。

逆に、仕入れ先への支払いにより、CMS子口座の最終の実残高がマイナス30万円だった場合、ターゲット残高(0)との差額である30万円を資金不足と見なし、CMS親口座からCMS子口座に移動(資金配分)します。

この処理を定時にCMS親口座と全てのCMS子口座との間で一括して行います。

このように「キャッシュプーリング」は、グループ全体の資金の過不足をCMS親口座で把握することを可能にします。

キャッシュシュプーリングの効果

企業グループの中には業績が好調で、負債がなく、余剰資金を多く持っている子会社もあれば、成長過程の会社や、業績が悪化し、預金より遥かに負債が多い子会社もあるでしょう。

通常、グループ全体で預金残高と負債残高を集計すると、預金と負債が両建ての状態になっているはずです。銀行の預金金利と銀行からの借入金利を比較すると、通常は、借入金利の方が高くなるので、両建ての場合、借入利息と預金利息との差額が実質的な銀行コストになります。この差額が大きいことは、外部へ資金の流出が常態化していることになるので、企業グループにとって好ましいことではありません。

しかし、金融危機や災害など突発的な出来事により、資金繰りの予測が大きく外れることもあるため、資金が不足しないよう、ある程度、銀行口座に余剰資金(バッファー資金)を預けておく必要があります。

このため企業は不測の資金需要に備えてバッファー資金を銀行口座に残しつつも、できる限りバッファー資金が少なくて済むよう資金繰りの精度向上に努めます。

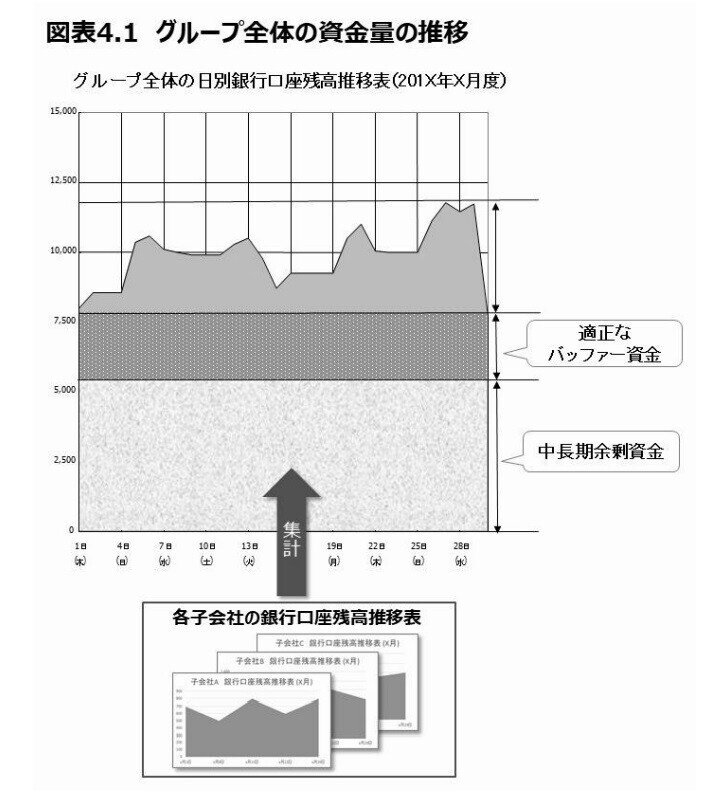

しかし、各々の子会社が銀行口座にバッファー資金を持つと、グループ全体では余裕を持ち過ぎてしまいます。実際に多くの企業グループでは日単位の銀行口座残高をグループ全体で合計すると、図4.1のようなデコボコのグラフになります。

図のとおり、中長期に渡って使用されない資金(中長期余剰資金)が存在することに気付きます。キャッシュプーリングを使用すれば、日々、グループ全体の余剰資金が親会社に集中するので、併せて資金繰り精度を高めることにより、中長期余剰資金の多くを負債の返済や投資等に充てることができます。

逆に、新型コロナなどの影響で業績の先行きが不透明な場合は、余剰資金を厚めに持っておく必要があります。キャッシュプーリングを導入すれば、子会社が個々に判断するのではなく、親会社がグループを取りまとめ、必要資金を必要な子会社へ迅速に供給することができます。

ゼロバランスは銀行との交渉が必要

ゼロバランスで「キャッシュプーリング」を行うには、CMS子口座に子会社の営業活動上、残高不足にならないよう十分な当座借越枠を設定すると同時に、CMS親口座はグループ全体の資金需要を満たす残高を保持するか、十分な当座借越枠を設ける必要があります。

資金移動に伴う貸借管理も忘れずに

また、親子間であっても異なる事業法人の口座間でキャッシュプーリングを行うと資金の貸し借りの管理(貸借管理)が必要になります。

期限の定めのある定期性の貸借契約と異なり、キャッシュプーリングに伴う貸借契約は、返済期限を定めず、貸借枠の範囲で自由に貸し借りを行う貸借契約(流動性貸借契約)に当たります。銀行の普通預金も同様ですね。

大企業の場合、CMS(キャッシュマネジメントシステム)を導入して、流動性の貸借の残高と利息の計算を行うのが一般的です。

子会社が10社以下の中堅・中小企業グループであれば、CMSを導入しなくても、ルールを簡略化することによりEXCELで簡単に業務を行うことができます。

CMSが高価だからと言って諦める必要はありません。

そのやり方については以下の記事で解説していますので、ぜひご一読ください。

https://note.com/manakamura307/n/n1792fad9606a

CMSでのプーリング方法には以下の書籍で詳しく解説していますので、ご購読頂けると幸いです。

この記事が気に入ったらサポートをしてみませんか?