償却資産税の対象となる資産や計算方法

今回は、償却資産税の対象や

注意すべき点についてお話ししていきます。

では早速解説していきます。

償却資産資産税とは

事業を運営するための設備や資産には、

固定資産税の一種である「償却資産税」が課税されます。

償却資産税は、1月1日の時点で

所有している償却資産の価格を基準に

算出された税額を、

固定資産税と同じく市区町村に納付します。

事業のための資産には、

「自動車」や「土地・建物」なども

含まれていますが、

これらの資産には別途課税されているため、

償却資産税の対象外となっています。

償却資産税の対象を正確に把握しておけば、

特例などを活用して

税負担を軽減させることも可能です。

償却資産税の対象となる資産を

すでに手放していることを申告しないままでいると、

前年に引き続き償却資産税が

課税されてしまうので注意が必要です。

償却資産税の対象となる資産

償却資産税の対象となるのは、

所得税法や法人税法において「減価償却資産」とみなされている資産です。

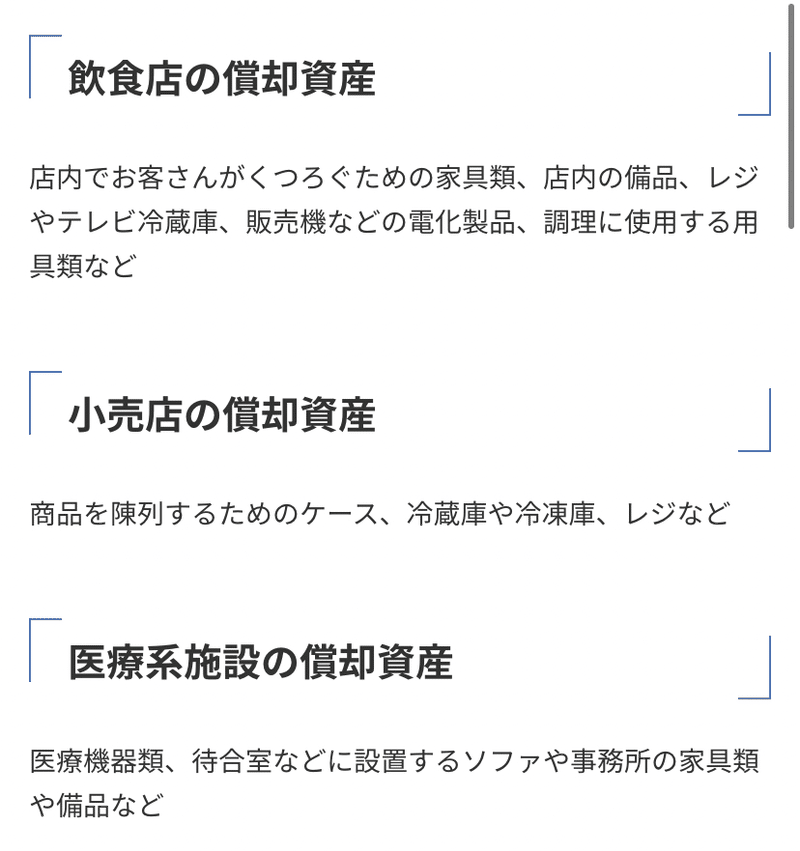

以下は飲食店や小売店、

医療系施設の償却資産の一例であって、

これらの償却資産以外であっても

事業で使用するものの

ほとんどが償却資産の対象となると

考えることができます。

償却資産を申告する際は、

市区町村が公開している資産名のリストを参考に

しながら、

事業用の資産の名称と種類を

提出書類に記入する必要があります。

償却資産税の対象とならない資産

償却資産税の対象とならないのは、

個別に課税されている

自動車や土地・建物、衛生設備、火災報知設備

などです。

耐用年数が1年未満や

取得価格が10万円未満、

3年均等償却した20万円未満の資産

についても、

償却資産税の対象とはなりません。

例えば、

10万円未満のパソコンは一括で

費用として計上できるので償却資産とはならず、

10万円以上20万円未満のパソコンを

3年均等償却を行なっている場合も

償却資産とはならず、

どちらも償却資産税の対象外となります。

償却資産税の計算方法

償却資産税の計算方法は以下のとおりです。

課税標準額(1,000円未満切り捨て)×税率(1.4%)

=償却資産税額(100円未満は切り捨て)

課税標準額とは

申告した資産には、

それぞれの「取得価格」と耐用年数に応じて

定められた「減価率」で計算された「評価額」が

あり、すべての資産の評価額の合計が「課税標準額」となります。

つまり、

評価額=課税標準額

ということです。

評価額の計算式

初年度:取得価格×(1−減価率×1/2 )=評価額

2年目以降:取得価格×(1−減価率)=評価額

例えば、エアコンを30万円で購入した場合、

令和元年度の評価額と償却資産税額の

計算例は以下のとおりです。

資産:ルームエアコン

取得年月:平成29年(2017年)12月

取得価格:30万円

耐用年数:6年

減価率:0.319

1年目

取得価格30万円×(1−減価率0.319×1/2)=

評価額25万円(1,000円未満切り捨て)

2年目

取得価格30万円×(1−減価率0.319)=

評価額20万円(1,000円未満切り捨て)

つまり、

1年目の税額は、3,500円

2年目の税額は、2,800円

になります。

償却資産税の免税点

償却資産税の免税点は150万円です。

このため、

課税標準額が150万円に満たない場合は

償却資産税は非課税となりますが、

申告手続きは行わなければなりません。

まとめ

固定資産には、

固定資産税というものがかかるため、

そこを理解していないと、

ただ単に資産を持って、減価償却出来るという

安易な考えは注意が必要です。

ただ、これを気をつけるためにも、

150万までの免税や一括で収めることのできる

減価償却、青色申告の場合の少額減価償却資産の特例、3年均等などがあると言えるでしょう。

この記事が気に入ったらサポートをしてみませんか?