オカムラ食品工業(東証スタンダード/2938)IPO精査

オカムラ食品工業さんの東証スタンダード市場への上場が承認されました。実際の上場は9月27日ですので、少し先にはなりますが、現時点で確認できる資料等を眺めて同社の理解を深めていきたいと思います。

なお、私は企業分析に長けているわけでもなく、また同業界に何ら専門的な知識や情報に触れる機会もございませんので、完全なるど素人の考察になります。もし私の誤認へのご指摘であったり、更に深い示唆を頂けるようなやさしい方がおられましたら、X(旧ツイッター)アカウントよりご指摘頂けますと助かります。

・はじめに

まず、現時点で同社の理解を深めるための資料としては以下の定型書類がありますので、この辺りの書類を順番に確認していきたいと思います。

・新株式発行並びに株式売出届出目論見書

・新規上場申請のための有価証券報告書

・統合報告書2022

・2024年6月期業績予想について

本来、予めこれらの資料を確認した上で、上手くサマリして記載していく方がよいと認識していますが、私自身にそのような能力がないこともあり、実際に資料を確認しながら、だらだらと書いていきます。わかりにくさ満載となり恐縮です。

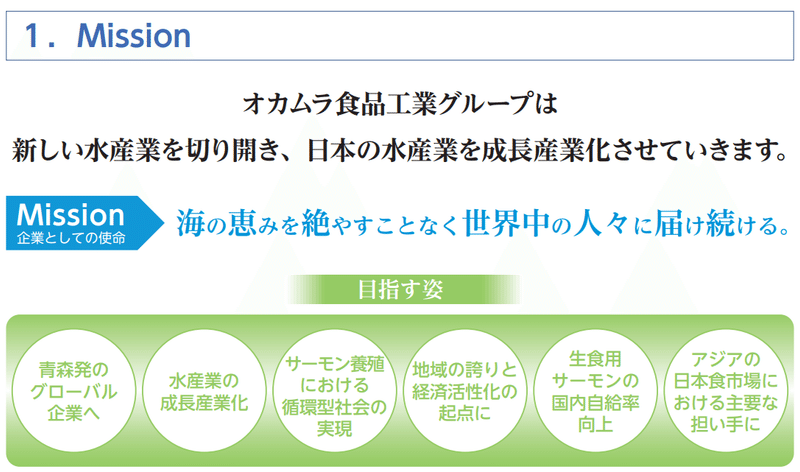

まずは同社のミッションからみていきます。

・ミッション

同社は水産業において、「日本の水産業を成長産業化」させていくという宣言の下で、世界中にこの海の恵みを絶やさず届けるという事を志向されています。同社は主にサーモン養殖を主軸に事業をなされておりますが、水産庁の取り組みとしても「養殖業の成長産業化」というキーワードで政策が掲げられています。

最新の概算予算要求でも引当されています。詳細は水産予算概要にある通りです。何よりその額の小さい事にびっくりしますけどね…。

国としても食糧問題の一環として、一次産業へのテコ入れという姿勢はみえるものの、本腰が入ったものではない事が窺えます。ただ、長期的見た時に、食糧問題は大きなテーマにはなってくると考えています。そういう下で、青森県という上場会社が少ない地方の会社として頑張っている様子が伝わってくる点で、企業へ寄り添っていくという目線で応援したくなる会社だなというのが最初の所感です。

・事業内容

事業内容は大きく4つの事業を展開しています。

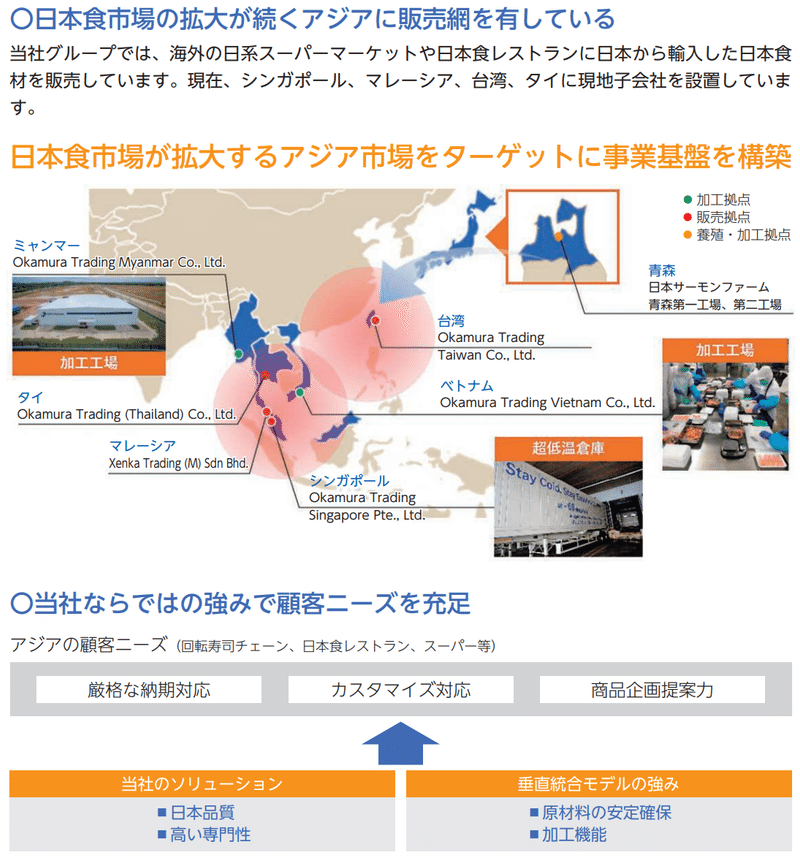

主業はサーモンの養殖ですが、付随して仕入商品も活用し、国内および海外で加工品を販売しています。加工品や卸売りは主要商材であるサーモンだけでなく、魚卵等も扱っているようですね。

同社はECサイトでもB2Cで各種商品を販売しています。またふるさと納税の返礼品の扱いもありますね。この辺りは、後々、株主優待の期待も高まる所ですね。なお、ポートという会社名になっています、2019年にオカムラ食品工業に吸収合併されています。

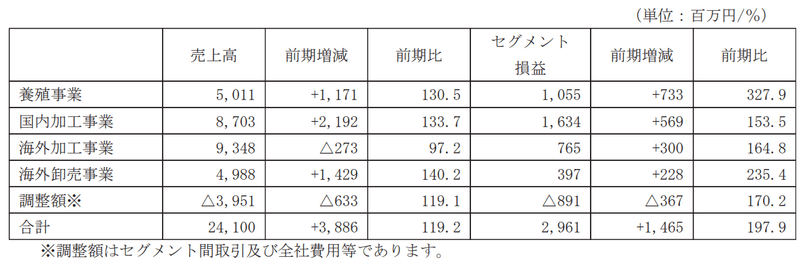

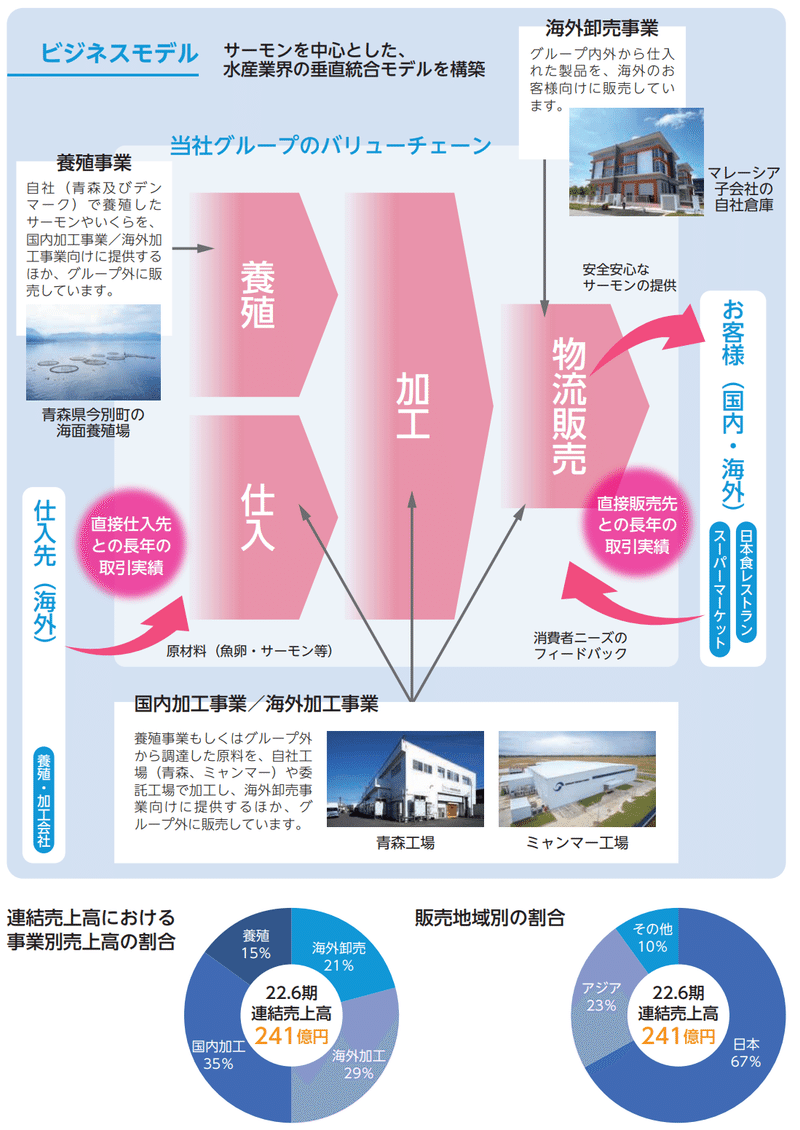

そしてこの4事業の収益上のバランスもみておきます。目論見書にもわかりやすい絵が入っていますが、前年比もある有報の方をみておきましょう。

売上構成をみると加工事業が比較的大きく、養殖事業は案外小さいようにみめます。ですが、養殖事業で育てたサーモン等を原料として加工事業で売上を計上しているようですから、ある程度一体で見た方がいいのかもしれませんね。このような事情もあり、セグメント間の調整額も大きくなっているわけですね。

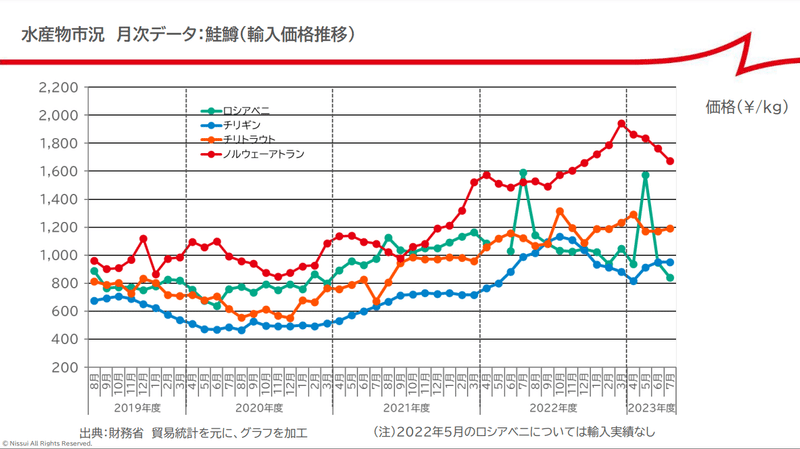

YoYでみますと、海外を除くと大きく伸長しています。これはサーモン市況の高騰による影響もありそうですね。ニッスイさんの資料(これは輸入価格推移ですが)や豊洲の鮮魚卸のデータ等もみてみるとその高騰ぶりがよくわかります。加えてコロナ禍の抑制という事で需要そのものの回復もあり数量も伸びているのかもしれません。

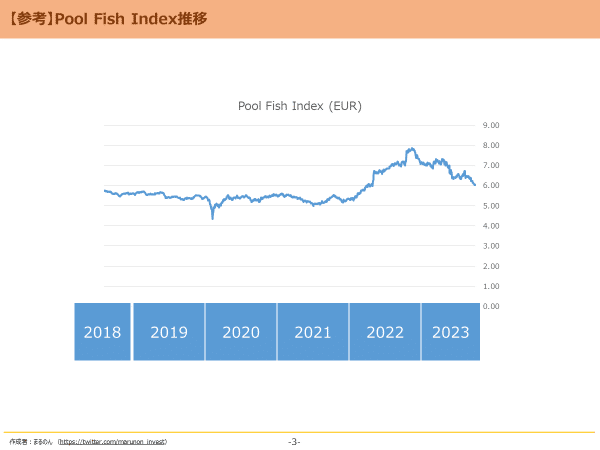

また、セグメント利益をみてみますと、こちらも大きく伸びています。この辺りはどこまで市況の後押しがあってのものかという事を気にしておく必要がありそうですね、特に足元でサーモン価格の反落による作用もあり、24年6月期は大幅な減益見込みを出されていますからね。ちょっと定量面突っ込んでいくと脱線し過ぎてしまうので一旦これくらいにします。ちなみにサーモンの市況はFishPoolの先物指標辺りをみておくといいんですかね。

サーモンを中心に養殖、加工を行い、小売や外食向けに販売をしており、世界的なサーモンの高騰の恩恵を受け業績面は大きく伸長したものの、その高騰の反動もある中で、大幅な減益見込みという中での上場ということになりますね。どうしても市況の影響を受ける中ではこのような凹凸が生じてしまうのはやむえない気もします。この辺りのリスク要素は割り引かれる要素にはなるのかもしれませんね。

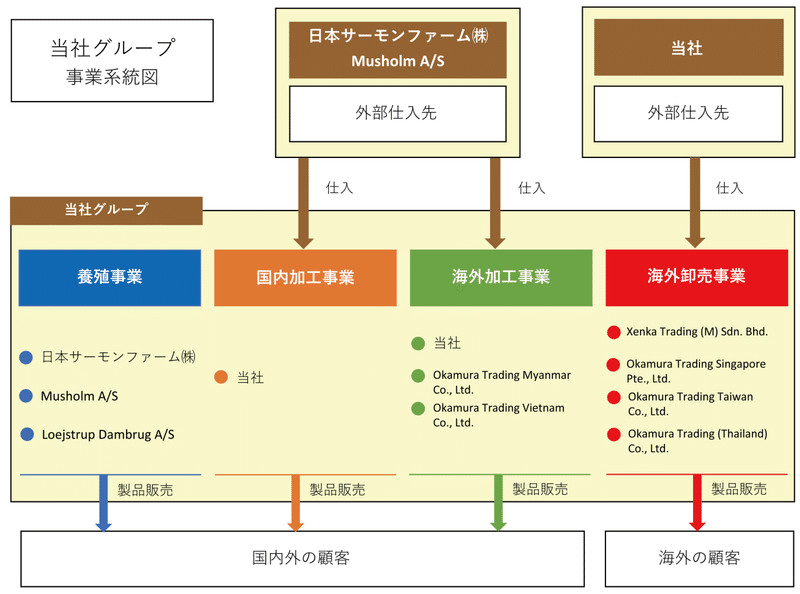

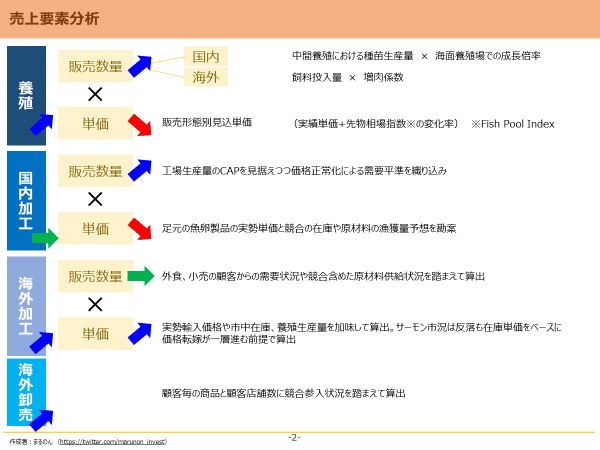

事業内容は4つの事業があり、その概要は理解出来ましたが、もう少し詳細を見ていきたいと思います。まず、有報の事業統計図ですかね。ただこれは事業そのもの説明というより、各事業における超ざっくりな流れと各社の位置付けを説明しているにすぎず、これでは、事業の本質がまるで理解できません。

というわけで、目論見書にビジネスモデルの記載がありましたのでこちらをみてみます。

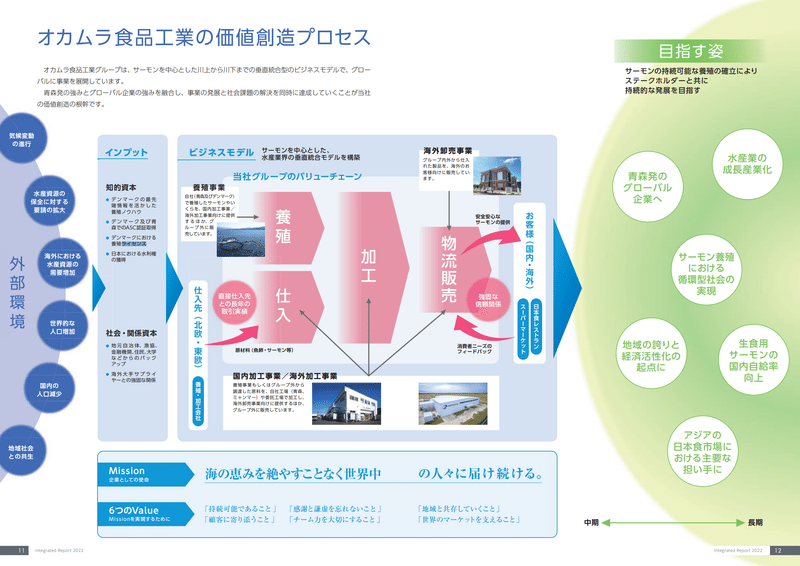

このビジネスモデルのチャートは一見それっぽく記載されているのですが、同社がこの事業を行うにあたる優位性等がイマイチぼけている気もします。同社においての強みは「養殖」にあるとまず思うわけですが、その養殖における強みが表現しきれていない気がします。うーんと思っていたのですが、統合報告書を見ると同じようなスライドがありました。

先ほどの有報のビジネスモデルとの違いは、その前段にインプットがあって、そもそも外部環境と将来像としての目指す姿が表現されています。右側の目指す姿はミッションの部分と被りますが、前段のインプットの部分は特に重要だと思います。なんで目論見書上こちらの絵を使わずにビジネスモデルの部分だけ切り出したのでしょうね。大事な所を落としてしまっているように思います。

インプットの所で知的資本と社会・関係資本とに分けて記載がありますが、これがとても重要な観点ですね。知的資本の部分では、北欧(デンマーク)の養殖先進国としてのノウハウや認証はもちろん、ライセンスを獲得している旨の記載があります。加えて国内の水利権についても記載があります。北欧での養殖は様々な規制があると聞きますし、ライセンスを新たに取得してスタートする事はとても難しさがあるようです。環境保全等の観点から、既存事業者が結果的に守られる構造でもあるようで、一種の参入障壁になりうるわけです。またサケの養殖の場合、淡水による中間養殖と海洋での養殖の双方が必要になる中で、現地での水利権というものとも大いに関わります。社会・関係資本に記載のある地元の理解や連携の深耕という信頼を包含した権利保有という部分も大切な観点になります。PEST分析が捗りそうな雰囲気がしますよね(笑)。

そして、いわゆる規制面での差別化要素だけでなく、仕組み作りの面でも強みがありそうです。

給餌用パージ船の活用やIT化等は効率性を高めるというだけでなく、安全のためにも活かされているようです。青森県の海は荒れますからね。そしてこういうテクニカルな部分での仕組み作りの推進という部分で基金ファンドにも採択されているようです。

地元との連携の深耕という観点と合わせて、同社グループがみらい基金ファンドの採択を受けた際のインタビュー動画辺りをみると、地元漁協との関係性の一端もみえてきて、地方での意思を持った活動の価値というものが感じられるような気がします。

一番肝心な「養殖」に纏わる背景にある強みや、地元でどういう存在であられるのかという事の理解が深まった気がします。あとはビジネスモデルのバリューチェーンの中で、加工と販売の所はどういう強みがあるのかという所ですね。この辺りも各々記載があり、端的に言えば原料調達を自ら養殖や長年の取引のある北欧からの仕入力等で賄えるという点からのワンストップさにあるようです。ただ海外加工はミャンマーやベトナムへの委託となっている事もあり、一定のオペレーションリスクも内在していますね。

こちらをみると、中国が意図的かどうかはともかく言及されていません。同社の書類で中国が出てくるのは、統合報告書の社長インタビューの中で、将来的に中国を含めた需要家への供給も視野という趣旨のみのようです。

足元で処理水問題に関連した問題が生じていますが、長い目線でみた時にはごく軽微な事だと思いますし、そもそもこういった類の問題はこれからもある周期をもって起こってくるでしょうからね。

この海外の加工技術や保管技術、あるいはサプライチェーン上の強みなんかもより具体的にみえてくると面白いですね。

・沿革

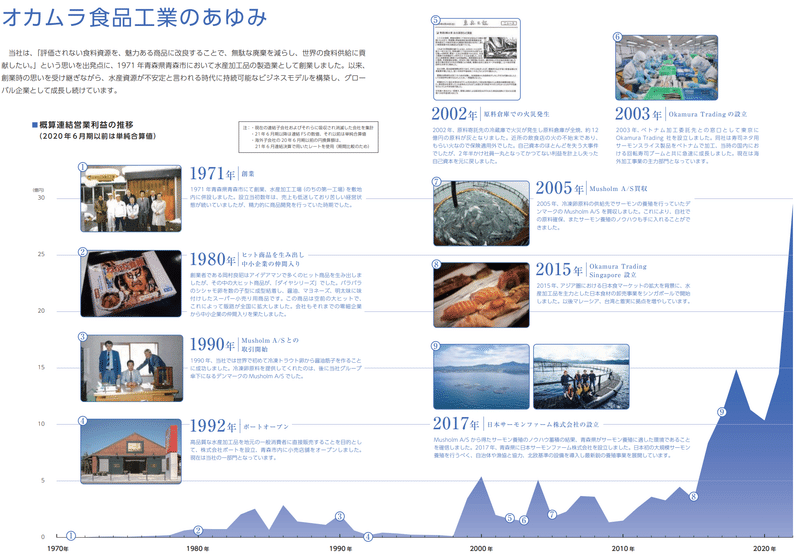

さて、同社が青森県でサーモン養殖を主業にしていく上で、どのような沿革を辿ってきたのかを確認していきましょう。グラフィカルなので統合報告書のものが読みやすいでしょうかね。

1971年の創業です。その後バブル景気の下で商品供給や海外連携等で売上が増えてきました。しかしながらその後2000年になるまで低空飛行が続きます。火災等で大きな逆境を超えて、ここ数年一気に収益化が進んできた事がわかります。直近の急上昇は市況の影響もあるため、ここから戻りがあると思っていた方が良いと思いますが、概ね会社が大きくなってきた姿はイメージがつきやすいですね。

海外展開への販路拡大は上手くいったように思います。一方で国内は九州に一度子会社を設立しますが、結局本体に再度吸収することになります。この辺り何故九州だったのか、そして結局戻った経緯などはよくわかりませんでした。

決して順風満帆に会社が大きくなってきたというより、バブル崩壊やそこからようやく回復の兆しがある中での会社存亡がかかるような火災事故があり、と逆境が多いということですね。この辺り、STIHDさんにも重なる所がありますね。

・業績

さて、ここまで同社のミッション、事業内容、沿革とみてきました。ここから業績推移についてもみていこうと思います。

こちらも細かい財務データがないため、目論見書の内容から把握したいと思います。

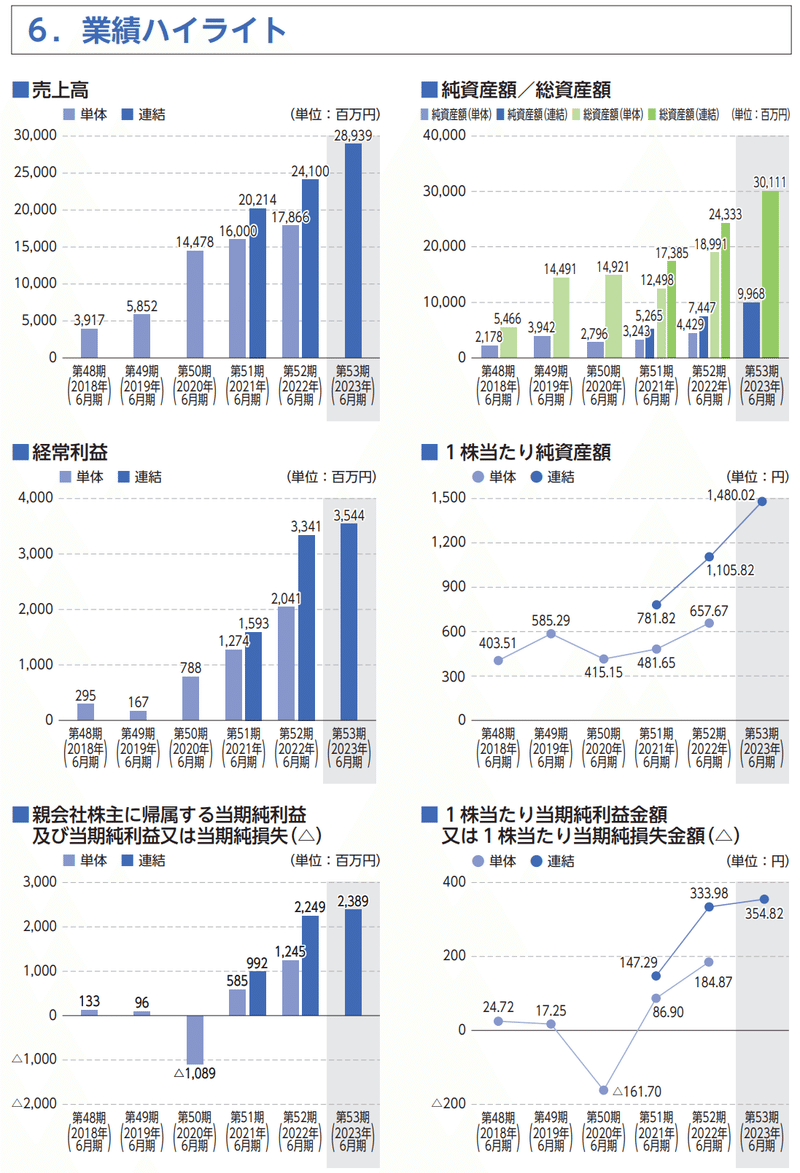

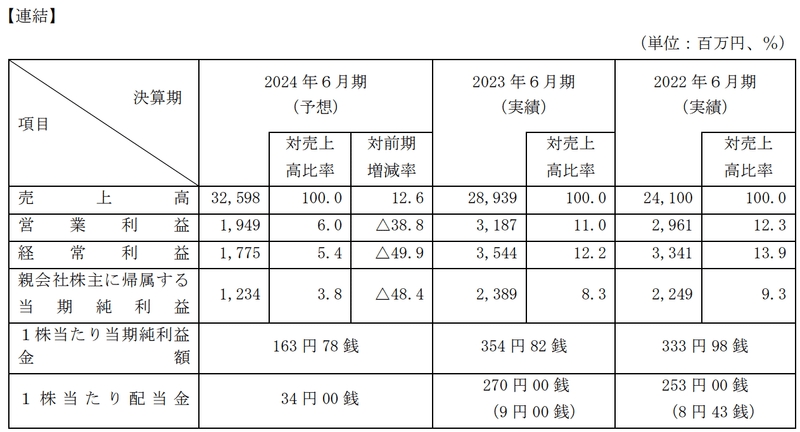

売上推移は21年6月期で日本サーモンファーム社を連結化したことでレンジが少しあがっていますが、サーモン市況の作用もあっての増収基調が強くなっています。また経常利益をみると、22年6月期から利益率が10%を超えて躍進しており、それが23年6月期でも継続しています。なお、20年6月期は大幅な赤字計上となっています。これはなんでしょうね。減損などなんらかの処理がなされたということなんでしょうかね。

いずれにせよ売上、経常レベルでみるとPLは順調に伸長してきていました。しかしながら、今期見通しについては、大幅な減益を見込んでおられます。IPOをこれからするという中で、こういうガイダンスを示すというのは珍しい気がしますね。なんらか着飾うくらいの会社さんも多いですからね。それにしても利益率が10%超とアピールしている一方で足元のガイダンスは5%台まで落ち込むというのは、それなりに業績の安定性が低いという目線でみられそうではありますね。

24年6月期の予想の論拠についての記載があります。簡単に纏めてみると以下のような状況でした。

養殖における原材料の確保という意味で、ある程度予測が立てやすいという雰囲気は感じました。単価についてもある程度市況を示す先物指数などもありますから、マーケットは適正に株価に反映させてくるのではないかと思います。ちなみに先物市況としてはノルウェーサーモンの指数をベースにされているようで、その推移は以下のような感じでした。最近のサーモン市況の反落というのは2023年からみられますね。2022年秋のサケの豊漁がきっかけになっているとのこですが、今後中国の兼ね合い等様々な要素もあって適正化されていくのではないかと思います。そして単価が落ち着いてくる局面では需要が戻るということもあって、そこまでネガティブな印象は感じませんでした(あくまで売上面ではということになりますが)。

利益面ですが、大幅な減益となりますがこちらも解説が丁寧になされています。原価については、加工事業での原価増が主因のようです。期首在庫がサーモン市況の高い所での調達分の影響が残るため原価増となる見込みです。価格転嫁等を進める中で一定の吸収は出来ますが、カバーはしきれないということですね。これは今後仕入調達が落ち着いた時に、販売価格の下押しがなければ、この原価増分の影響が一巡すると視野は明るくなるのかもしれませんね。

また販管費は人件費、物流費、償却費で全体の7割を占めるとあり、いずれも上昇傾向にあるということで、更に営業利益の減益要因になっているということですね。

営業外損益や特別損益についても各々丁寧に解説がありますが、総じて、業績予想の見立てについては丁寧に分解されている印象を持ちました。最近上場後に業績予想の蓋然性が低くて…みたいなケースもありますからね。まぁ同社の場合も市況の変化等で業績ボラが大きそうなので、丁寧に説明されているからといって安心というわけでもなさそうではありますけどね。

目論見書には以下のような記載がありアピールされているようです。

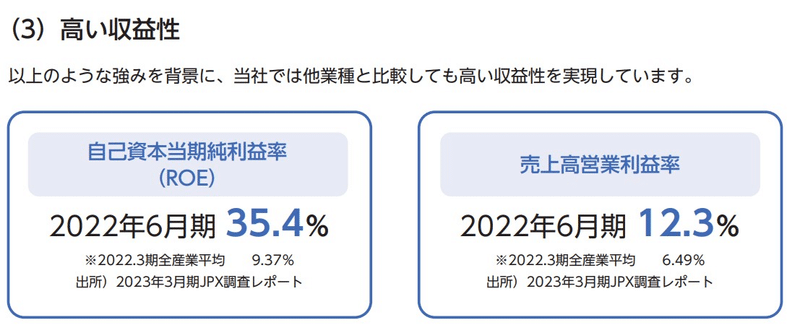

しかし利益が半減する見通しであり、ROEにしても営利率にしても大きく減少することがわかっています。この辺りはどういう表現の仕方が正しいんでしょうね。

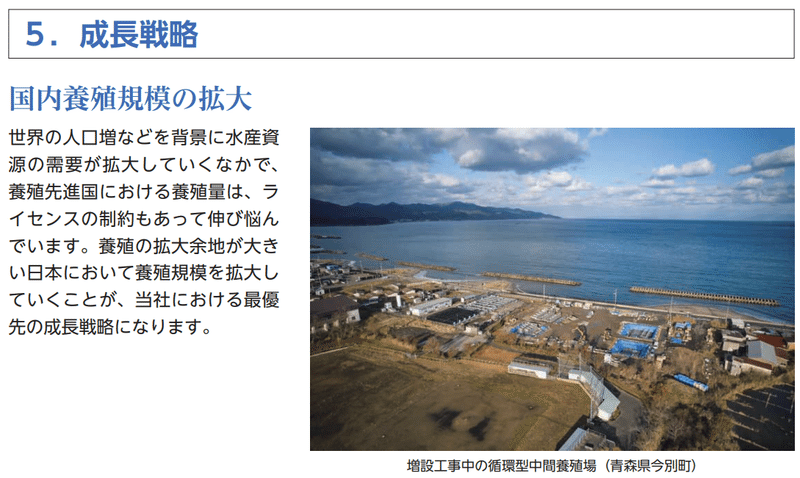

・成長戦略

今期の業績予想は大幅な減益になるということで、このタイミングでの新規上場となるわけですが重要なのはその先の成長戦略ということになります。

最優先の成長戦略として、養殖規模の拡大を挙げられています。ライセンスなどの規制面の制約がボトルネックとなっていることもあり、総量としての拡大に日本全体としての課題があるようです。これに対して、同社は中間養殖場の増設等を進めることで規模拡大を展望しています。

同社がサーモンに拘る理由としては以下のようなものを挙げられています。

・完全養殖が実現しており、生態系への影響も抑制した仕組み

・増肉係数低く、可食性も高いため生産効率が高い

・低魚粉化であり植物性たんぱくの配合が可能

・世界中での高く安定した需要、食糧問題への対応力が高い

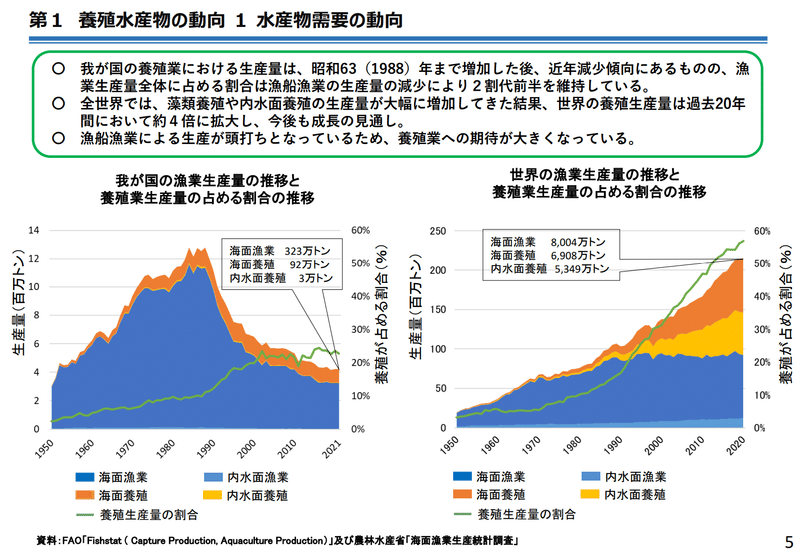

養殖規模の拡大を最優先とされる中で、国としての動向もチェックしておきましょう。水産庁から出ている資料が参考になるでしょうか。

世界でみると養殖が占める割合が高くなっていますが、国内では漸減して現状で2割程度となっています。今後、漁船漁業が伸びないだろう中で、養殖業への期待が高まってくるということです。ただ、予算措置の規模などをみると、まだまだ後進国だなという印象でもあります。

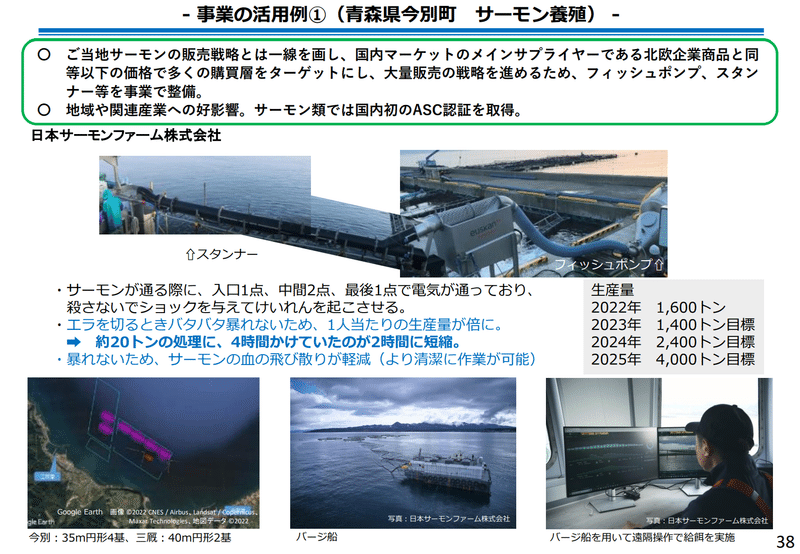

方向性としては生産量増加を企図しているので同社の目線と整合はしていますが、今後、漁業従事者も減ってくることや技術的な進化等を織り込んでいった時に、養殖業が脚光を浴びる事は期待できるのではないかと思います。そして前述の水産庁の資料には、事例として同社グループである日本サーモンファームさんの事例が紹介されています。ここに生産量の目標ってのがあるんですよね。

また、効率化という観点での成長も企図しています。

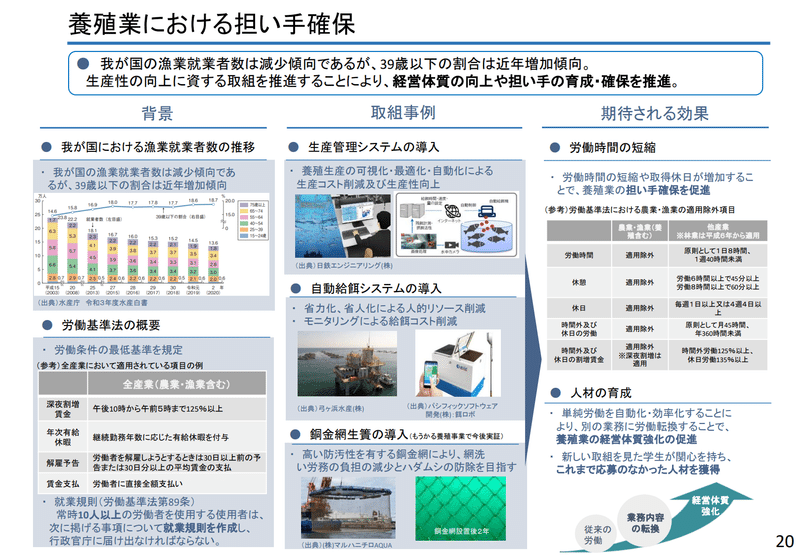

体制構築として原価構造として最も大きいのは餌代といわれています。そしてこれは様々な魚粉以外の餌等の配合なども含めて対応をされています。しかしながらもっとも大事な観点は担い手ですよね。

意外でもあったのですが、39歳以下の若手従事者が増加傾向にあるようです。様々な取り組み事例もあり今後こういう職場にも働き方改革が拡がっていくのですね。

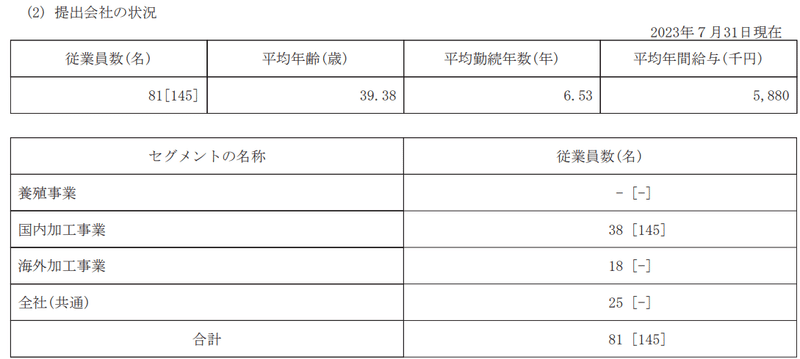

ちなみに同社の人材面の手当てとしては以下の通り年収も並の水準でしょうか。

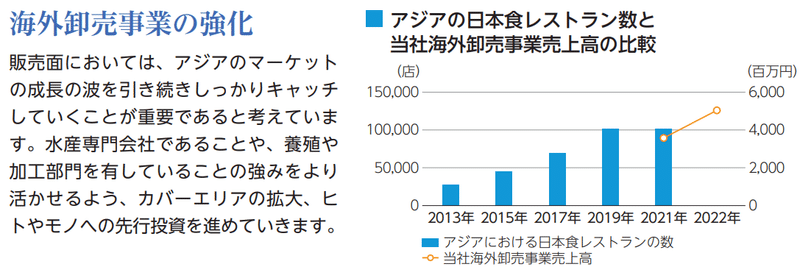

海外卸売事業についても成長戦略の記載があります。

日本食レストランは人気であると認識していますが、2021年は増加が止まっています。これはコロナ禍の影響でしょうかね。これから増加基調に戻り、同社の卸売り事業の余地が拡がっていくかが楽しみですね。

これらの成長戦略を遂行する事で中期的な成長を企図されています。2022年6月策定の中計が統合報告書に記載があります。

そして、今回新規上場によって24年6月期の売上は326億とされているので、この1年で大きく上方修正したことになります。まぁボトムラインはちょっとわかりませんけどね。

・株式

今回の上場は全て公募となります。想定株価は1,660円ですね。今期減益となるためPERは10倍程度となります。利益が大きく振れておりあまり参考にならないかと思います。PBRでみても1倍ちょいという感じですね。バリュエーションとしてはまぁ業種を考えても、定性的な応援的な発想を除いてみると妥当な水準ではないかと思います。水産物の加工等という意味ではSTIフードHDさん辺りが近いですが、比較的高いPERを付けています。一方、大手水産は10倍割れも普通ですからね。

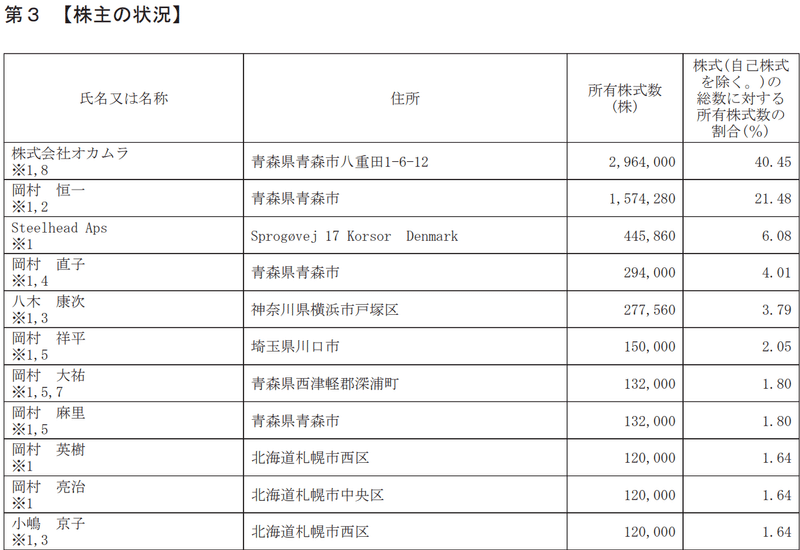

大株主の状況は以下の通りです。社員株主など個人もこの後に続きますが、いわゆるVCなどはおられません。上位株主には90日のロックアップがかかっていますが、同族保有となっており、大きな売り圧力にはならないのではないかと思います。

・さいごに

地方から水産業で上場するという事で大変興味を持って同社の事を少し調べてみました。個人的に青森県は縁故もあり馴染みのある地域です。海峡サーモンは有名で私も知っていたのですが、同社のサーモン養殖の事は正直知りませんでした。

一次産業が見直されて欲しいなという思いから、農業や水産に纏わる会社の株式を保有しているわけですが、同社も面白い会社だなと感じました。今後IR窓口も出来たら様々な質問をしたいと思いましたし、どういう意気込みで上場されるのか、社長の動画などもみられるようになるといいなと思います。

冷静にみると、バリュエーションも割安というわけでもなく、足元の業績面からも買い材料がなかなか出にくいという点で妙味も少なそうで、初値もいい感じでマイルドになってくれたらいいなと思っています。

養殖というと固定資産も沢山かかりそうですし、昨今の円安もあって飼料価格も高く推移、更にサーモン市況となんかネガティブな印象が多いですね。そして実はそこまで影響ないと思っていますが、福島の処理水の件もなんとなくマインドを後退させそうです。

今後出てくる情報も楽しみにしながら、いいご縁に巡り合えるといいなと思いました。

頑張れ、オカムラ食品工業!

この記事が気に入ったらサポートをしてみませんか?